近年來,新加坡本地壽險業持續推動數碼化,從購買產品到索賠過程都為客戶帶來了更好的體驗。2021年總加權新保費更是上揚了23%,背後體現的是本地居民們對保險保障水漲船高的需求。今天小編就帶大家了解一下與醫療保險相輔相成的人壽保險。

01 為什麼要買人壽保險?

在之前的文章中,我們已經探討過配置醫療保險的必要性,那配置了醫療保險之後,為什麼還需要再配置人壽保險呢?

以上圖為例,假設一個客戶在35歲不幸確診為癌症,他需要經過不斷的治療才有可能被治癒。治療的時間一般為五年,我們也稱之為「五年康復期」。在這五年期間,他不僅需要支付高昂的醫療費用,還需要應對因疾病而導致其失去收入能力後,家庭失去經濟來源的壓力。即使他配置了醫療保險,也僅能解決醫療支出,無法緩解家庭的收入壓力。由此可見,配置人壽保險來緩解家庭支出的壓力是必要的。

簡而言之,醫療保險是為自己而買,人壽保險是為家人而買。一旦受保人失去工作能力,人壽保險可以為家庭提供生活來源。

02 人壽保險保障什麼?

人壽保險主要保障內容有三項:死亡保障利益、殘疾保障利益和危重疾病保障利益,得益於新加坡政府的有力監管,新加坡所有人壽保險公司對於這三者的定義都是一致的。

死亡保障利益

死亡保障利益,是指人壽保險保障期內受保人死亡時,保險公司按保單約定一次性賠付保額的情況。根據保單注釋,除了在保單生效12個月內受保人自殺死亡,或受保人進行違法行為時死亡的情況下保險公司不會理賠外,其餘的情況保險公司都會予以理賠。

殘疾保障利益

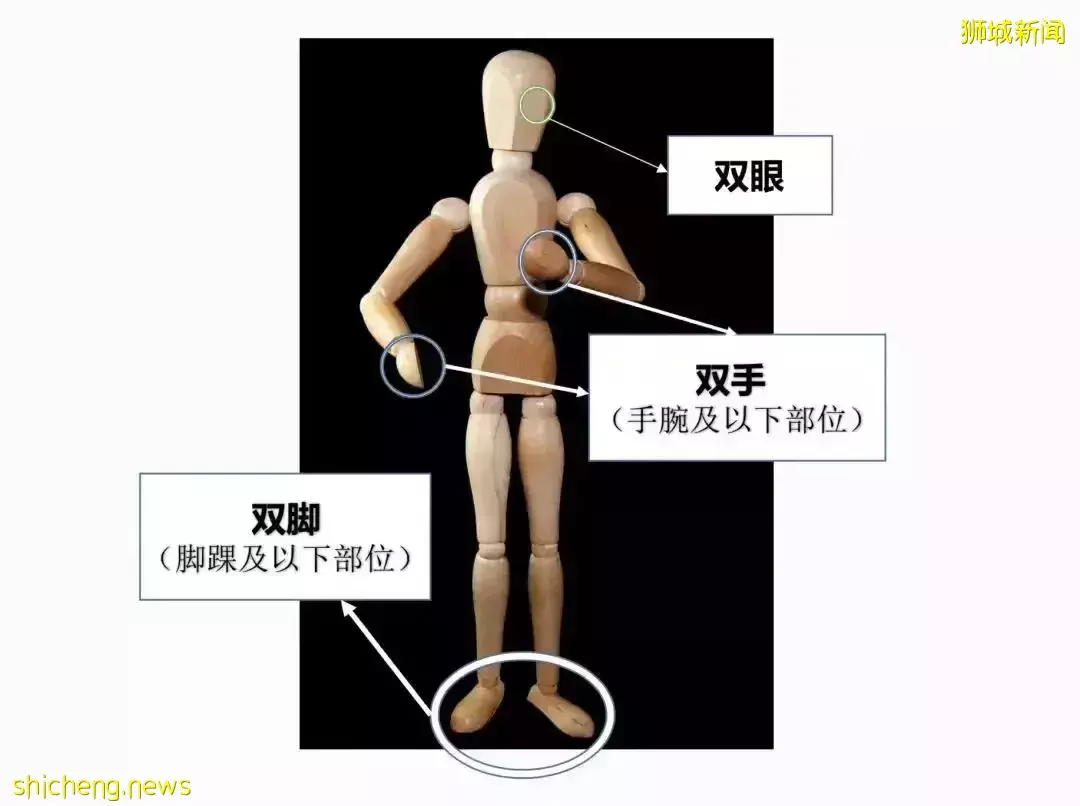

殘疾保障利益,又稱永久全殘保障利益,是指在人壽保險保障期內,受保人被確認為永久全殘後,保險公司按保單約定一次性賠付保額的情況。永久全殘的定義是:受保人的雙眼、雙手(手腕及以下部位)和雙腳(腳踝及以下部位)這六個部位中,有兩個及兩個以上部位受損,失去工作能力。

危重疾病保障利益

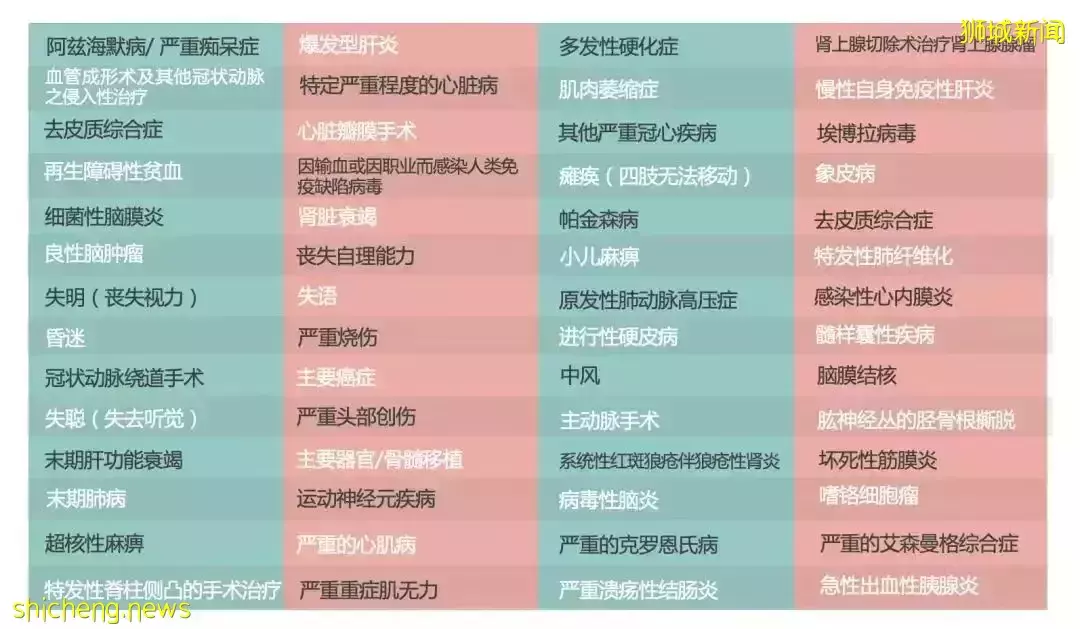

危重疾病保障利益,即當受保人在人壽保險保障期內確診重大疾病後,保險公司按保單內容一次性賠付保額給受益人的情況。以下56種重大疾病便包含了新加坡的人壽保險產品所保障的危重疾病,包括主要癌症、阿茲海默綜合症等常見重大疾病。

03 人壽產品如何選擇?

常見的人壽保險產品分為定期人壽保險(Term Life Insurance)與終身人壽保險(Whole Life Insurance)。定期人壽保險與終身人壽保險的區別主要體現在保障期不同、付款期不同、同等保額下保費不同以及保單有無現金價值。在我們詳細了解這些區別後,小編也會給出一些搭配建議。

保障期

投保人在配置定期人壽保險時便定下了保障期,保障期到期後,保險公司將不再承保,因此定期人壽保險也被稱為「消費型」保險。而終身人壽保險的保障期為終身,若非出現前文提到的免賠事項,保額是一定會賠付給受益人的,因此終身人壽保險也被稱為「儲蓄型」保險。

付款期

定期人壽保險的付款期一般與保障期相同,想要多久的保障,便需要持續支付多久的保費,也就是「交一年保一年」。

目前終身人壽保險的付款期可以在5-35年之間選擇。在同等保額的情況下,終身人壽保險選擇的付款期越長,每個月的保費越低,但總保費會更高。付款期越短每個月的保費越高,但總保費會更低。

保費

在保額一致的情況下,定期人壽保險每月/每年的保費一般遠低於終身人壽保險。但若同樣配置長期的人壽保障,由於終身人壽保險相對於定期人壽保險有更短的付款期,因此終身人壽保險的總保費反而會更便宜。

例如同樣需要保障到99歲,雖然終身人壽保險每月的保費相對定期人壽保費更高,但是過了付款期後終身人壽保險便不再需要繳納保費。而定期人壽保險的保費則需要持續繳納到99歲,長期而言還是終身人壽保險更為划算。

現金價值

這兩種人壽保險最大的差異,便體現在保單是否具有現金價值。保單的現金價值是指帶有儲蓄性質的人壽保險單所具有的價值,因此定期人壽保險是沒有現金價值的。而配置終身人壽保險後,保險公司每年都會按一定比例分紅到終身人壽保單中,構成了終身人壽保險的現金價值。當終身保單有了現金價值後,投保人可以選擇取出現金。但需要注意的是,現金價值是複利增長的,過早取出現金價值會影響未來的增長。

因此,定期人壽保險與終身人壽保險的區別主要體現在保障期不同、付款期不同、同等保額下保費不同別以及保單有無現金價值這四個方面。

定期和終身壽險的搭配

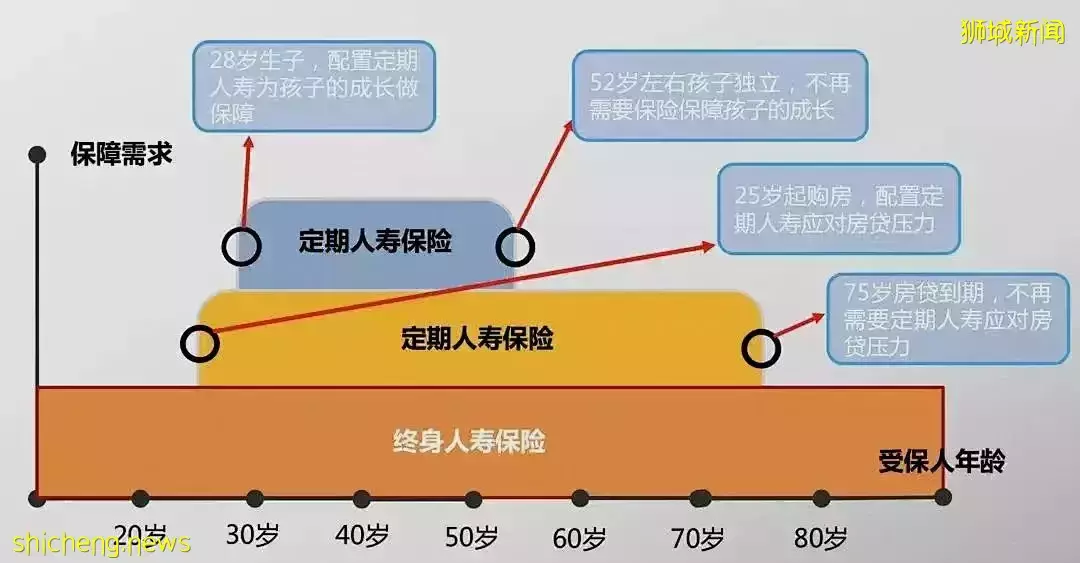

了解了這兩種人壽保險之後,我們應該配置哪種人壽產品呢?小編的建議是先為自己配置終身人壽保險,之後再根據情況配置定期人壽保險。事實上人壽保險的保障額度,應該與每個人失去工作能力後面臨的經濟壓力相對應,收入高的人或對家庭經濟貢獻更多的人往往需要更高的保障。

以上圖為例,受保人的一生都需要一個基礎的經濟保障,無論年輕或是年邁體弱,一旦失去收入能力,可以有一筆錢應對生活的基本需求。因此保障年限長達終身的終身人壽保險是基礎。

在配置了終身人壽保險之後,大家需要根據自己每個階段的不同,靈活配置定期人壽保險。例如受保人25歲時購房需要還貸,如果在這數十年還貸期間失去收入能力,無法按時還房貸,則整個家庭都會面臨無房可住的情況,此時配置一款保額與貸款相當的定期人壽保險是很有必要的。

而在購置房產組建家庭之後,大家會結婚生子。有了孩子之後,孩子的撫養教育費用也是整個家庭的經濟壓力。為防止失去收入能力以致耽誤孩子的成長,可以再配置一份定期人壽保險作為補充,用以確保順利撫養孩子長大。

終身人壽保險顧名思義,提供了一生的保障,讓受保人年輕時負得起家庭責任,年老病重時不成為子女的負擔。而定期人壽的意義也顯而易見,在於可以高性價比地轉移具有時效性的風險(比如房貸)。因為房貸與撫養孩子的壓力都不是伴隨一生的,當受保人不再需要承擔這些壓力後,也能即刻停止這一份保障,減少不必要的保費支出。此外,得益於定期人壽保險相對終身人壽保險更高的性價比,投保人可以以更低的保費獲取更高的保障。

終身人壽保險和定期人壽保險由於定位不同,在不同的人生階段,會發揮著不同的作用。總而言之,二者便是這種相輔相成,互不可缺的關係。

04 其他常見問題

以上便是關於人壽保險的基礎內容,相信小夥伴們已經理解了為什麼醫療保險搭配上終身人壽保險才是一個完整的基礎保障。而關於配置一份人壽保險,大家往往還會有以下常見問題。

抵稅

每年的三月份正是新加坡的小夥伴們報稅的時候。那麼有繳納稅費義務的你,知不知道在新加坡購買的人壽保險產品是可以用來抵稅的呢?

替代房貸險

購買HDB的小夥伴如果選擇用CPF支付房貸,CPF Board會強制貸款人購買房貸險。而本質上房貸險就是一種定期人壽保險,所以已有個人人壽保險,且保額與貸款額相當的購房人就不必重複購買了。

理賠

小夥伴們考慮在新加坡配置保險時,往往還會擔心若保單生效後受保人離開了新加坡,本地的人壽保險要怎麼理賠?其實無需擔憂,只要保單生效,受保人在世界上任何國家,都可以憑當地持正規西醫執照的醫生的診斷書向新加坡的人壽保險公司索賠(或死亡報告、殘疾證明等)。

結 語

總的來說,為了防止自身出現意外後對家庭造成衝擊,我們通常會為了家人而配置一份人壽保險。一般以終身人壽作為一生的基礎保障,高性價比的定期人壽則在個別關鍵時期發揮作用。

以上便是關於為什麼要購買人壽保險的全部分享,希望對大家有所幫助。