保險是一個金融產品,投保人最關注的是資金的安全性,作為金融中心的新加坡,有著完善的司法體系,是一個獨立主權的國家,給予投保人高度的誠信和全面保障。

對比中國保險同樣的保額,新加坡保險

保費低,回報高,保障範圍大,理賠寬鬆

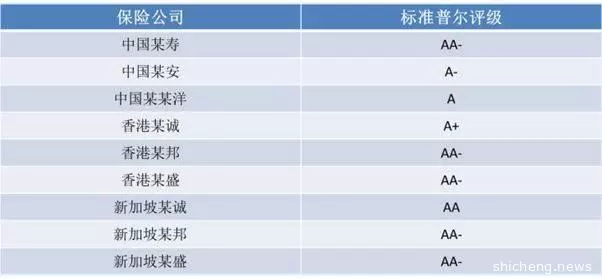

對比國際權威的標準普爾評級,新加坡的保險公司整體更值得信賴。

點擊查看大圖

Q: 什麼是標準普爾評級? A:

標準普爾評級是由國際公認的最具權威性的三大信用評級機構之一,標準普爾評級公司(Standard & Poor)發布的。標準普爾公司的信用等級標準,從高到低可劃分為:AAA級、AA級、A級、BBB級、BB級、B級、CCC級、CC級、C級和D級。

評級越高,意味著公司更穩定也更值得信賴。

從表格中可以看出,新加坡保險公司的標準普爾評級均在A級以上,新加坡保險業所展現出來的實力比中國及中國香港更占優勢。

新加坡本地人較強的保險意識,不少本地人都會在孩子出生後第一時間購買保險,使得本地保險業蓬勃發展。

與此同時,在新加坡經營保險業務的大多是世界頂級保險公司。在新加坡政府的嚴格監管,能夠保證投資人的財產安全。

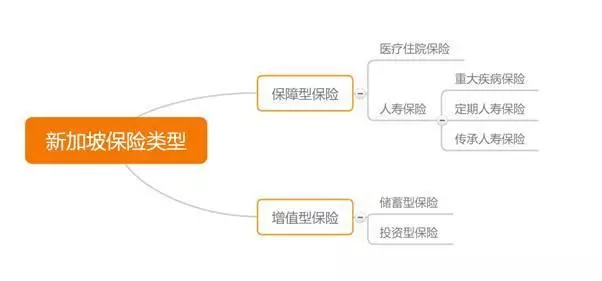

新加坡保險類型概覽

新加坡保險可分為兩大類型,保障型保險和增值型保險。可再細分至不同的項目分支,針對不同的人群需求組合保單,提供保險的不同功能和作用。

新加坡保險優勢

保險性價比更高

相同年齡的被保人,新加坡保費更加便宜,保單的性價比更高。新加坡是相對長壽國家,保費率是按人均壽命計算(新加坡人均壽命83 歲) 。中國人均壽命75 歲,因此保費便宜,保障高,投資回報也高。

保險覆蓋面更廣

如果是重大疾病,保障病種多達109 種,還保61 種早中期重疾,保障範圍更全面。

保險投資回報高

保單滿五年後,現金價值一直高於國內的保單。新加坡保險是面對全世界投資的,投資管道多,範圍廣,沒有限制,客戶和公司的利益都得到保證。

保險保單面額大

新加坡最高可保額非常高。400、500 萬人民幣的保額輕輕鬆鬆就可以實現。1000 萬以上人民幣的保額也可以做到。國內區分大小城市。只有部分一線城市能保到150 萬人民幣。但是150 萬人民幣的保額對於一線城市的小康家庭來說是不夠用的。一線城市以外的地方只有50 萬的保額。

保險投資風險低

新加坡金融管理局對於新加坡保險業的監管非常嚴格,每出售一份人壽保險,新加坡金融管理局都會要求保險公司繳納足夠的PPF LIFEFUND,以便更好的保障投保人的利益。如果在新加坡有保險公司經營不善,瀕臨危機,新加坡政府即會出面,讓有財政實力的保險公司兼并該保險公司,保障新加坡出售的人壽保單不受損失。

外籍人士在新加坡投保 Q: 外籍人士可以在新加坡購買保險嗎? A:

可以。新加坡的保險是對外籍人士開放的,只要在新加坡簽訂保單且過程符合新加坡法律要求,外籍人士可在新加坡購買有效保險,保單一律受新加坡法律的保護。與新加坡本地人享有相同權益。

一經在新加坡合法投保,客戶將來的售後和理賠服務均無需親自到新加坡保險公司辦理。新加坡保險業實行代理制度,每個客戶終身都有一個保險代理專人服務。

新加坡保險理賠

對於理賠服務,客戶本人不需要到新加坡索賠,只需把理賠的原文件寄到新加坡即可。

理賠方式有以下兩種:

1、客戶直接寄索償單據給代理人,理賠完畢後,由公司直接郵寄有客戶姓名的現金支票或者電匯給客戶的中國帳戶,並去信確認;

2、客戶直接跟保險公司服務部聯繫,將索償資料寄往公司,公司理賠完畢,郵寄有客戶姓名的現金支票或者電匯給客戶的中國帳戶。

另外,每個客戶都會擁有一個網上服務帳戶,可以通過公司網址,了解自己保單信息以及索賠記錄。

購買保單時切記:

在中國境內簽單是無效的,是不被認可的。買新加坡保險一定要在新加坡簽單才有效,簽訂後的保單受新加坡法律保護。