新加坡稅務局對於一些符合要求的企業,取消了其股東周年大會的強制性要求。即便如此,作為企業家和投資者也應該對公司的審計報告有所了解。新加坡公司法規定公司股東有責任對公司財務報告提出合理化質疑和具體改進措施。

今天,智霖小編就和大家簡單分享一下在公司股東周年大會上,針對公司審計報告股東都應該問些什麼問題?智霖小編專門從新加坡稅務局翻譯的「ENHANCED AUDITOR'S REPORT-A Guide to Prepare Retail investors for annual General Meetings" 絕對乾貨,吐血放送啊~

在公司股東周年大會上,審計員會向公司股東和董事報告上一財政年度公司的財務情況。除了一般性的財務總結,審計員如果在報告中提出「重要審計事項 Key Audit Matter」,公司股東和董事們就需要特別注意了!!

重要審計事項 Key Audit Matter 一般指:

- 對上市公司審計員提出新的要求

- 經審計員專業判斷後得出的對本期財務報表有重大審計意義的事項。換句話說,這 些是涉及複雜審計工作和管理層重大判斷的財務報表領域。

- 「重要審計事項」 是由審計員提出的並經過了審核委員會討論的事項。

- 「 重要審計事項」的討論並不意味著公司出現了財務問題。它的目的主要是為了向公司相關人員提供更多的財務信息(包括投資者),以便幫助相關管理層跟好的理解公司財務報表。

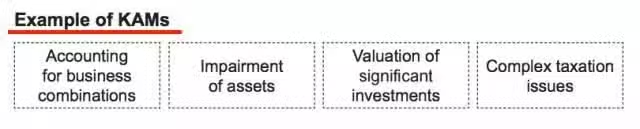

常見的「重要審計事項」

商業合併/ 資產減值/ 重大投資估價/ 複雜的稅收問題

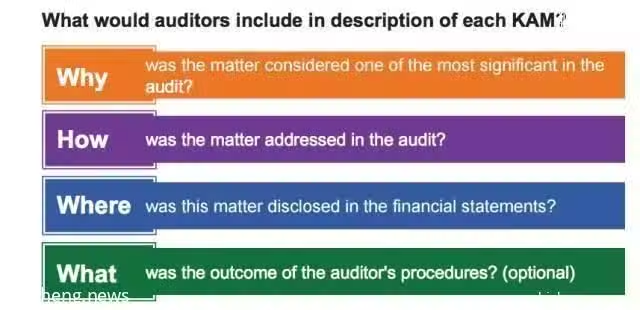

審計員在公司股東周年大會上如何闡述「重要審計事項」

- WHY 該事件在審計工作中的重要性

- HOW 審計工作是如何處理該事件

- WHERE 公司審計報告哪個部分提出了該事件

- WHAT 審計的最終結果是什麼 (非強制性要求)

智霖君在這裡就以公司常見的稅務問題舉例,為大家做進一步的解釋說明哦~

審計報告摘錄( 以真實的公司審計報告為例)

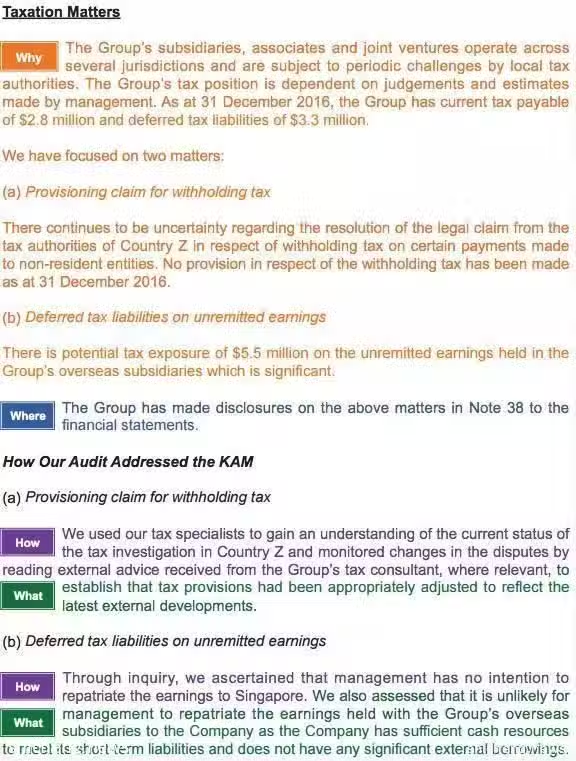

事件的重要性WHY- 集團海外子公司和聯營企業在Z國多個業務地區,遇到了Z國當地稅務局的稅務挑戰。集團的稅務狀況取決於公司管理層的判斷和估計。截至到2016年12月31日,集團現行應交稅款為280萬新幣,所得稅延期負債為330萬新幣。

審計師重點討論兩個方面:

(a)預扣稅申報

相關稅務機構對於非當地實體預扣稅的法律要求仍存在不確定性。截止到2016年12月31日仍沒有對預扣稅提出具體法律規定。

(b)未匯出收益的遞延所得稅負債

有550萬新幣的潛在稅收被該集團海外子公司持有。

公司審計報告相關部分WHERE-公司財務審計報告附註第38項提出了該財務問題。

具體操作

(a)預扣稅申報

如何處理HOW- 審計部門邀請公司稅務顧問對Z國當前的稅務狀況進行了調查研究,對產生的稅務糾紛也聽取了集團稅務顧問的專業建議。

最終結果WHAT-保證相關稅收條款已為Z國最新的稅務政策

(b)未匯出收益的遞延所得稅負債

如何處理HOW- 經查詢,審計部門確定管理層無意將收入匯回新加坡。

最終結果WHAT- 公司審計部門預計管理層不會將海外子公司收入歸還集團總部,因為集團總部目前擁有足夠的流動現金。

股東可以向公司董事會提出的問題

- 集團如何管理不同管轄區域面臨的稅收風險問題?

- 集團在近期是否還會有類似的重大稅務問題?

- 關於預扣稅申報,是否可以由董事會考慮並決定是否有申報的必要?

- 對於海外子公司的未匯出收益,集團總部有什麼具體安排?公司管理層為什麼對此海外利潤不收回並宣布分紅?

股東需要詢問審計員的問題

- 審計員對該稅務有什麼意見?此決定是否過去謹慎?

- 審計員對集團管理層的稅務曝光有什麼意見?此決定是否過於激進?

- 審計員如何評估集團稅務顧問處理跨境稅務問題的能力?