在新加坡, 身為自僱人士,您有以下的納稅義務:

(a) 保存至少五年完整的業務記錄與帳目

(b) 申報您的所得稅,並在收到稅額通知信的一個月之內付清稅務

(c) 繳付自僱人士強制性的公積金保健儲蓄

保存完整的業務記錄與帳目

1. 應保存什麼業務記錄與帳目?

為了方便報稅,您必須從2007年1月1日起保存至少五年完整的業務記錄與帳 目。這些帳目及任何其他記錄必須有發票、收據、付款憑單、結單等文件加以證明。

新加坡稅務局會隨時查證您的業務收入及可扣除的業務開銷。除非新加坡稅務局要求查證,否則您無須呈交這些記錄。新加坡稅務局不接受記錄不當及粗略估計的收入和費用。

2. 如何保存營業記錄?2.1 銷售額為了確保您能完整以及準確地記錄銷售額,您可保存以下紀錄:

(a) 收銀機的卷帶;同時/或

(b) 每日銷量記錄簿

收銀機卷帶

您可使用裝有卷帶的收銀機記錄所有現金銷量。請確保所有現金交易都輸入收銀機 里,並保存卷帶作證明。

在結束一天的生意後,請把當天的收據總額記錄在現金帳簿里。如果卷帶的數額與記 錄不符,請提供書面解釋並將其解釋附在有關卷帶上。

每日銷量記錄簿

如果您沒有收銀機,請把每日的銷量額記錄在簿子上。您可參考附錄一的每日銷量總 額記錄樣本。

若您使用部分的營業收入來支付採購或業務開銷,請清楚記錄您支付的數額,然後歸 入凈銷量額。在申報所得稅時,總營業收入應被申報為銷量額。

2.2 攤位出租

如果您有攤位並將其租出,請把攤位租金收入記錄為總營業額的一部分。您應持有一份租 約,聲明租期及租金。租約應有您和租戶的合法簽名。

2.3 採購及其他營業開銷

您須為生意上所有的採購和營業開銷保存適當的文件和記錄,例如發票、帳單、憑 單、收據等。請參考以下例子:

依照您所支付的開銷,您可準備一份綜合的營業開銷記錄。請參考附錄三的每月營業 開銷記錄樣本。

如果收據沒列出所購的貨物或服務的性質,請您在收據上提供該交易的描述。若供應 商沒有發出收據,請您保存一本記錄簿,記錄供應商的名字、日期、貨品名稱、貨物 數量或服務性質,及支付的款額。請參考附錄四的每月售貨成本記錄樣本。

2.4 銀行戶口

您應把業務和私人的銀行帳目分開。業務的銀行戶口只可以用來進行商業交易。您應 保存業務和私人的銀行結單或帳戶本子。

3. 如何使用營業記錄?

您應該使用營業記錄幫助您準備帳目報告以及呈報所得稅。

4. 何謂經核證的帳目報告?

所謂經核證的帳目報告,是指由您確定和簽署的營業報表和資產負債表,證明帳目真 實無誤。

營業報表顯示該年的營業結果。如果總營業額超過總開銷,那就是盈利;如果總開銷 超過總營業額,那就是虧損。請參考附錄五的營業報表樣本。資產負債表是顯示該年 的資產、債務及投資資金。

根據所得稅條例,有一些營業開銷是不可扣除的費用。當您呈報稅務時,請確保只索 取可扣除的開銷。請參考下一節有關申報所得稅的詳情。

您可聘請專業會計師為您準備一份帳目報告。

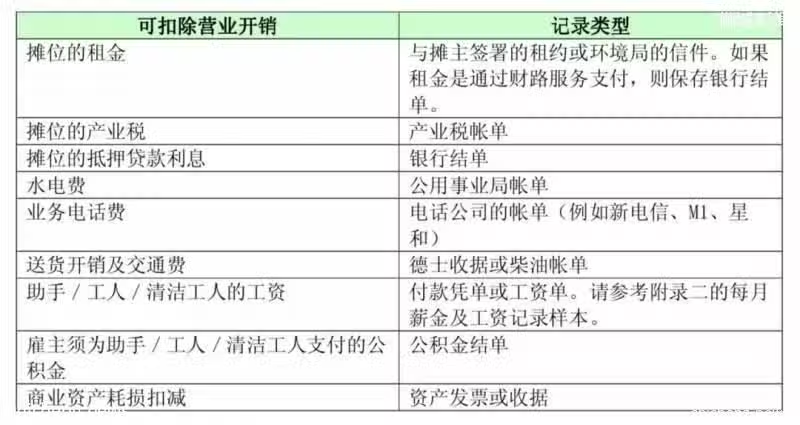

可扣除的營業開銷

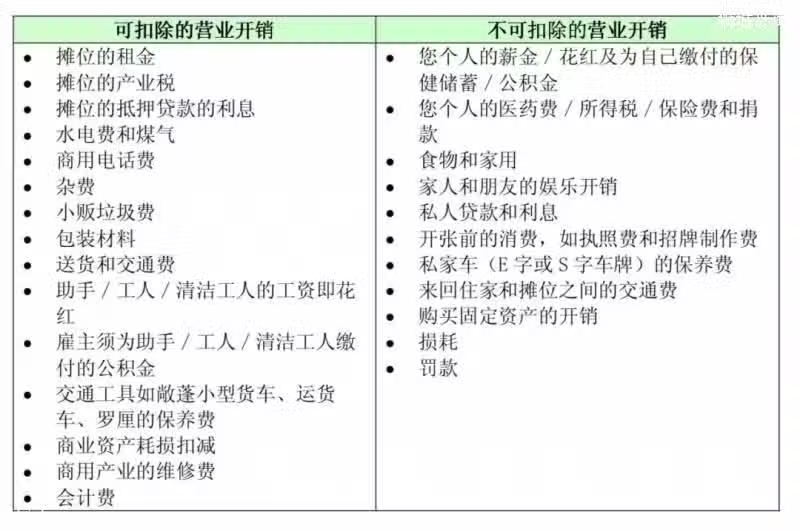

以經營美食攤位來舉例,自僱人士經營生意,可扣除的營業開銷包括那些完全和純粹為了賺取利潤的真正開銷。可扣除和不可扣除 的營業開銷之例子如下:

今天的分享就到這裡!

歡迎留言交流,智霖君伴您在新加坡經商。