新加坡還徵收印花稅

印花稅只對不動產、股票和股份的相關憑證徵收。印花稅的稅率根據憑證的類型和交易的價值有所不同。

股票印花稅

企業簽訂購買或獲得股票的合同需要繳納印花稅,並按照股票的成交價格或價值孰高繳付稅款。轉讓股票時,按照買入價或股票價值孰高者的 0.2%繳付印花稅。

物業印花稅

買方印花稅(Buyer's Stamp Duty)按照買入價或市場價孰高者進行繳付。

在2018年2月20日前,買方印花稅的稅率為3%。自2018年2月20日起,住宅物業及非住宅物業的印花稅稅率不同。2018年2月20日起,住宅物業的印花稅稅率為 4%。

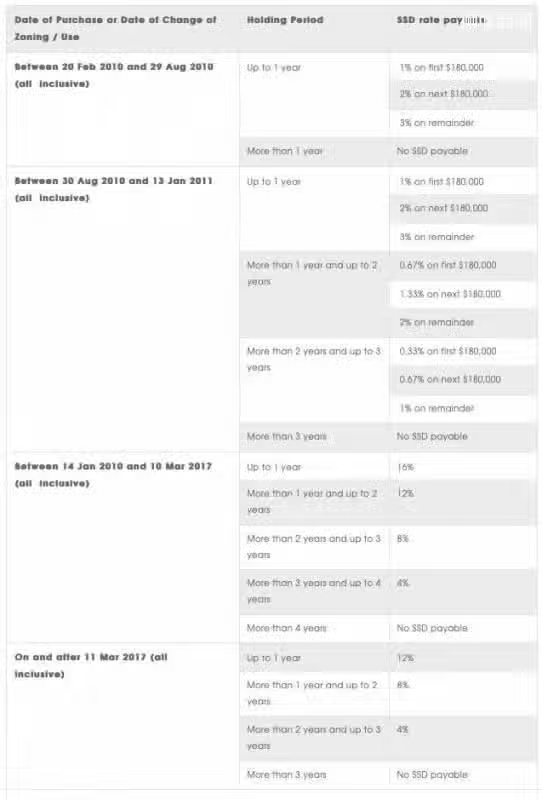

賣方印花稅(Seller's Stamp Duty,簡稱 SSD)適用於 2010 年 2 月 20 日及之後購買的住宅用房地產。賣方印花稅根據標準從價稅稅率對轉讓、 分配或轉移的財產徵收。但是,對 2017 年 3 月 11 日及之後購買的住宅用房地產,如果其在持有 3 年後再進行出售,那麼該賣方無需繳納印花稅。 如果其在持有 3 年內進行出售,根據置存期的不同,以銷售對價和市場價值中的較高者為計稅基礎,稅率分別為 4%、8%或 12%。

自2013年1月12日起,對2013年1月12日及之後購買或獲得的、並且在 3 年內出售或處理的工業用途房地產,同樣實行賣方印花稅。根據置存期的不同,以銷售對價和市場價值中的較高者為計稅基礎,稅率分別為 5%,10%或 15%。

自 2011 年 12 月 8 日起,購買住宅用房地產(包括住宅用地)除適用以上的印花稅稅率外,還適用於買方額外印花稅(Additional Buyer's Stamp Duty,簡稱 ABSD)。買方額外印花稅的計稅基礎為購買成交價和市場 價值中的較高者,自 2013 年 1 月 12 日起,稅率如下:

(1)15%,外國人、非法人團體、聯合投資的受託方、商業信託的基金管理人和合夥企業購買任何住宅用房地產;

(2)5%,新加坡永久居民購買其首套住宅用房地產;

(3)10%,新加坡永久居民購買其非首套住宅用房地產;

(4)7%,新加坡公民購買其第二套住宅用房地產;

(5)10%,新加坡公民購買其第三套及隨後的住宅用房地產。

租賃物業印花稅

租契的印花稅是根據已申報的租金或市場租金孰高者,按租契的印花稅稅率繳付。

附註:

1)年平均租金為合同約定的年租金與市場年租金的較高者,並包括以下款項:

廣告招租費用、家具裝修費用、維護費用、服務費用、其他費用(不含消費稅)。