背景

世界各地的商業實體通過財務報告報告其財務業績。從歷史上看,財務報告的格式因國家而異,每個國家的財務報告實踐都遵循一套由該國的政治、法律、經濟和文化環境演變而來的原則、規則或慣例。因此,財務報告往往缺乏國際理解和接受。

在當今全球化的世界,具有可比性、透明度和可靠的金融信息是全球資本市場順利運作的基礎。因此,由於跨國公司、外國直接投資、跨境證券購買和銷售以及在證券交易所上市的外國證券數量的急劇增長,對可比性財務報告標準的需求變得至關重要。

什麼是會計準則

會計準則由處理各種財務交易的一套原則和管理慣例組成。會計準則的主要目標是對一般目的財務報表中重要的交易和事項規定確認、計量、列報和披露要求。這些報表提供了有關業績、狀況和現金流的信息,這些信息對各種用戶做出財務決策是有用的。財務報表的使用者包括現有和潛在的投資者、雇員、貸款人、供應商和其他貿易債權人、客戶、政府及其機構和公眾。他們使用財務報表是為了滿足他們對信息的不同需求。

國際會計準則發展中最重要的推動力是國際會計準則理事會(IASB)——國際財務報告準則基金會的一個獨立的會計準則制定機構。IASB的廣泛目標是通過制定會計準則進一步協調會計做法,並促進其在世界範圍內的接受。國際會計準則委員會(IASB)發布的國際財務報告準則(IFRS)被廣泛用作衡量企業財務健康狀況的標準。該框架的可靠性和質量很高,但它是冗長和複雜的。

新加坡會計準則(SFRS)

在新加坡,會計準則被稱為新加坡財務報告準則(SFRS),是基於國際財務報告準則而制定的。所有在2003年1月1日或之後開始財務期的新加坡註冊公司,均須遵守財務報告準則。

權責發生制會計是新加坡會計準則的主要原則之一。財務報表是在權責發生制會計基礎上編制的。在這個基礎上,交易和其他事項的影響在它們發生時就確認(而不是以現金或其等值物的接收或支付方式),並記錄在會計記錄中,報告在相關期間的財務報表中。以權責發生制為基礎編制的財務報表不僅告知用戶過去涉及現金收支的交易,而且還告知用戶未來支付現金的義務和代表未來將收到的現金的資源。

新加坡的整套會計準則包括大約41個不同的準則,每個準則稱為FRS X,例如FRS 1。每一種標準都包括一個特定的主題,如財務報表的列報、收入的確認、存貨的會計等。

針對小型企業的新加坡財務報告準則

在一個不斷變化和要求的世界裡,會計準則變得越來越複雜。這使得小企業越來越難以自信地認為自己是合規的。對於中小型實體(SME)來說,遵守完整的SFRS是困難的,因為他們發現需求是他們寶貴的少量資源的負擔。與許多其他國家一樣,中小企業在新加坡經營的公司中占大多數。

為滿足國際中小企業的特殊需要,IASB於2009年發布了專門針對中小企業的國際財務報告準則。在此之後,新加坡會計準則理事會(ASC)也在2010年11月發布了針對小型企業的新加坡財務報告準則(SFRS for SE)。

小型企業的新加坡財務報告準則(SFRS for SE)是新加坡完整版財務報告準則的替代框架。小型企業財務報告準則與小型企業的國際財務報告準則密切相關,是在與利益相關者進行詳細磋商後發布的。它為小型企業提供了一個可選的財務報告標準,用於2011年1月1日或之後的報告期。

針對小型企業的新加坡財務報告準則(SFRS for SE)的目標是在確保質量、透明度和可比性的同時,為新加坡小型公司提供一些援助,使得他們遵守完整的新加坡會計準則,這可以使投資界和其他財務報表的使用者受益。

申請使用小型企業的新加坡財務報告準則(SFRS for SE)的要求

新加坡註冊的公司或外國公司的新加坡分公司有資格申請使用小型企業的新加坡財務報告準則。他們需要滿足以下幾個條件:

該公司不需要對公眾負責

該公司為外部用戶發布通用財務報表

該公司必須符合以下三個標準中的至少兩個,就可以被稱為小型企業:

該公司年總收入不超過1,000萬新元

該公司總資產不超過1,000萬新元

該公司員工總數不超過50人

必須指出,適用於小型企業的新加坡財務報告準則SFRS自2011年1月1日起生效,為了符合簡化申請資格,小型企業必須在過去連續兩年中的每一年都符合以上要求標準。符合本標準的實體可遵循本標準,直到連續兩個報告期內其規模超過限額,在這種情況下,該公司必須遵循完整的新加坡財務報告準則SFRS。

對於遵循完整的新加坡財務報告準則的控股公司的子公司,只要符合規定以上要求標準,同樣可申請使用針對小型企業的新加坡財務報告準則。

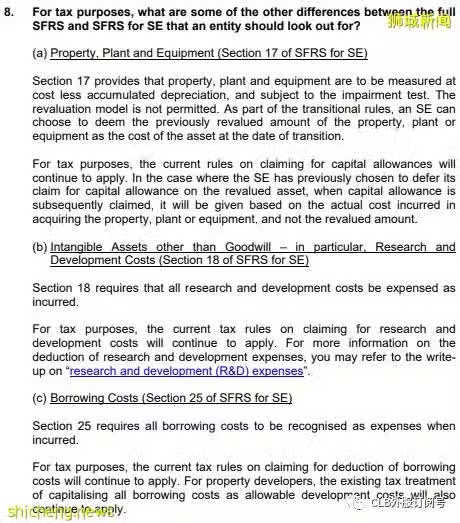

SFRS 與 SFRS for SE 的區別

既然有專門針對小型實體的SFRS for SE,那麼符合新標準的公司在決定採用SFRS還是SFRS for SE之前,必須考慮幾個重點。在採用這些標準之前,公司還應該審查他們的增長計劃和業務性質。

一些需要仔細研究的問題是

轉換成本-培訓成本,會計系統和軟體

未來計劃-IPO計劃中,企業超過規模門檻的可能性

集團公司需要考慮-對控股公司的影響

融資-金融機構和貸款人往往需要查看遵循完整SFRS規範的新加坡財務報告

即將突破規模門檻的邊緣公司,最好是遵守完整的SFRS,而不是在標準之間搖擺不定。同樣地,習慣於使用完整SFRS的公司、屬於遵循完整SFRS的集團或母公司的公司,以及將受到簡化版本下某些會計要素處理負面影響的公司,必須避免採用SFRS for SE。

簡而言之,針對小型企業的新加坡報告標準對於新加坡初創公司、和發現完整SFRS存在問題的公司,以及那些報表未被外部各方使用的公司來說是比較理想的選擇。

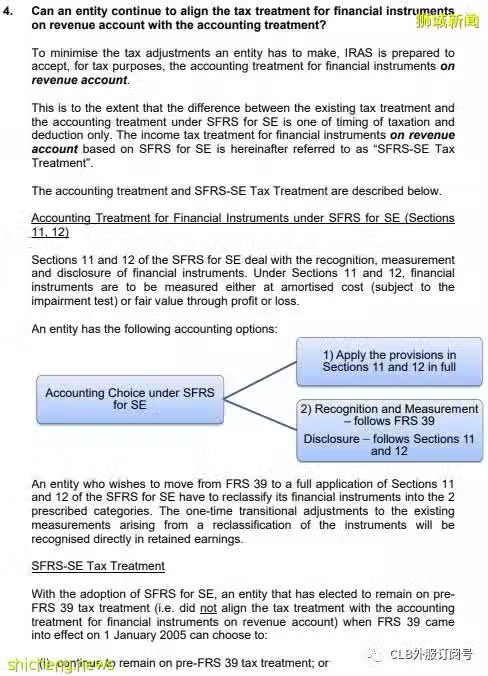

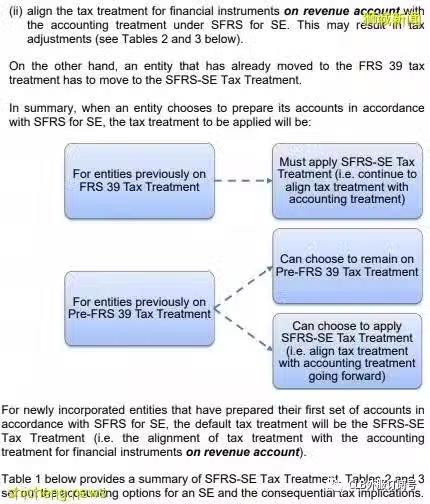

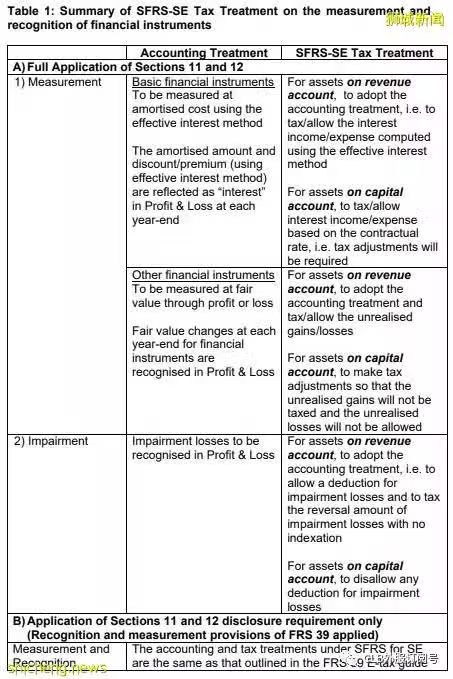

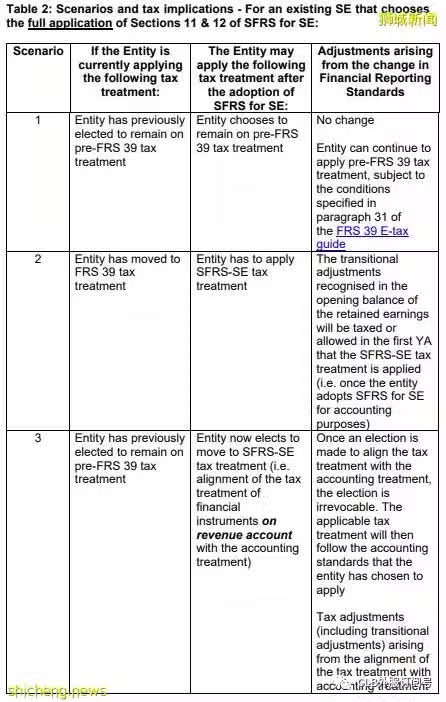

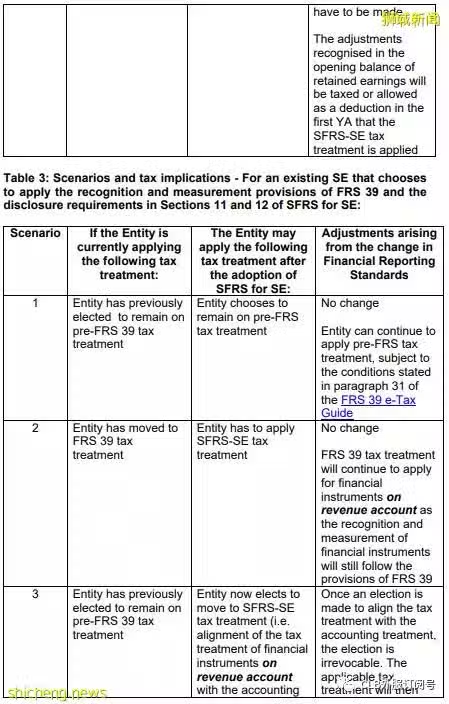

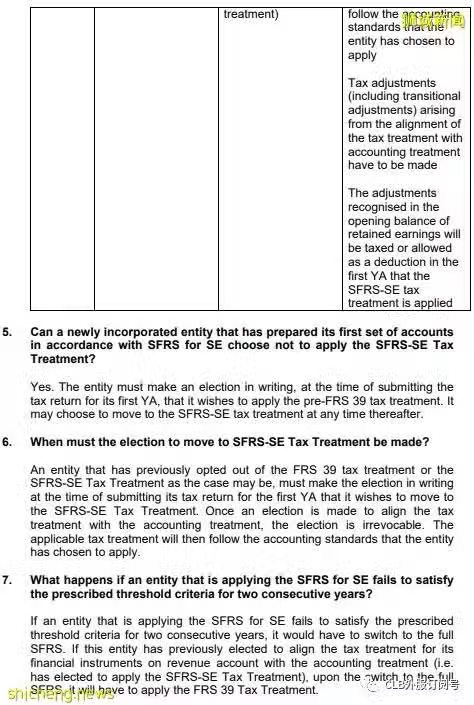

以下是官方介紹