新加坡家族辦公室也在經歷重大轉型,並以最快速度適應著當前的經濟形勢與超高凈值人的家族發展,家族辦公室行業愈發成熟,如今的家族辦公室不僅僅是財富管理實體。

近年來,新加坡針對家族辦公室的政策持續調整,以吸引全球高凈值家庭,同時確保財富管理行業的健康發展。

在2022年第一周,新加坡稅務局(IRAS)對《新加坡所得稅法案》(Singapore Income Tax Act, SITA)中的家族辦公室稅務豁免政策第13R政策進行了更名:13X 改為13U;13R 改為13O;13CA 改為13D。

1 提高門檻

金管局(MAS)在2022年4月18日開始實施對13O和13U計劃的調整:

1、管理資產規模(AUM)

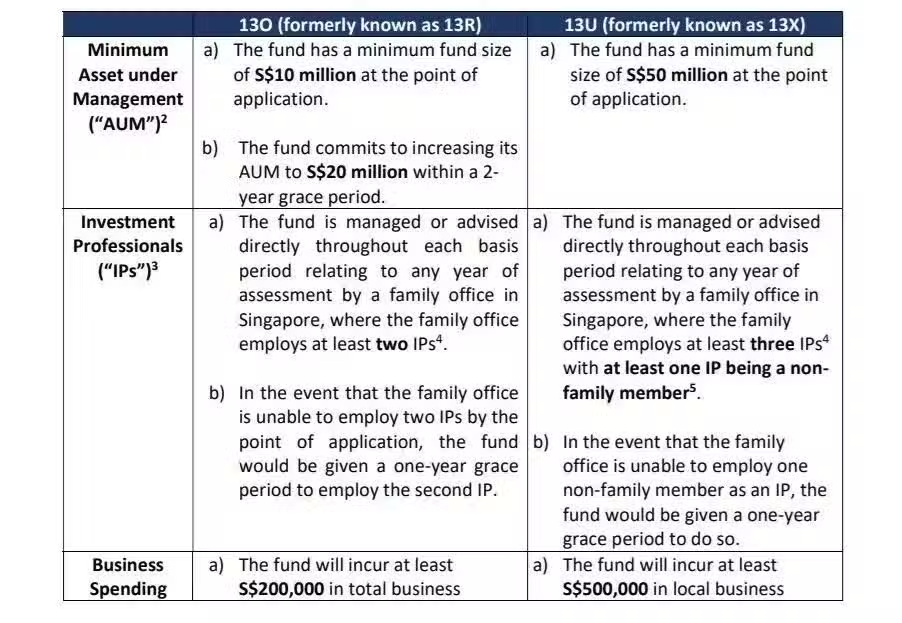

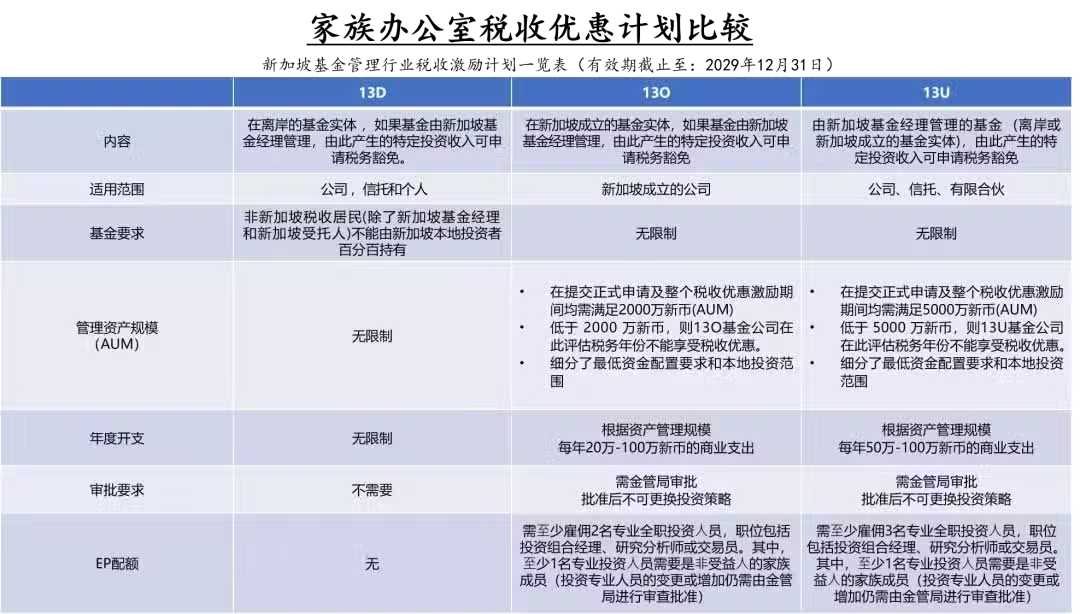

13O:需達到1000萬新幣,並在未來兩年內增長至2000萬新幣。(原政策為500萬新幣)

13U:最低資產管理規模為5000萬新幣。(保持不變)

2、本地投資要求

基金需將至少10%的資產(或1000萬新幣)投資於新加坡的投資工具,如股票、、債券、房地產投資信託(REITs)等。(原政策無本地投資產品要求)

3、僱傭投資管理人

-13O需至少聘用2名投資管理人員,可以是非家族成員也可以不是。(原政策為至少1名投資管理人員)

-13U需聘用至少3名投資管理人員,其中一名必須是非家族成員。(原政策無非家族成員僱傭要求)

4、架構年度支出

需滿足最低商業支出要求:

-13O:根據資產管理規模,每年20萬-100萬新幣的商業支出 (原政策要求是20萬新幣)

-13U:根據資產管理規模,每年50萬-100萬新幣的商業支出 (原政策要求是20萬新幣)

2 家族辦公室定義與運營要求的明確

▶ 金管局明確了家族辦公室的定義,即僅為單一家族提供服務,不得對外提供第三方資產管理服務。

▶ 實質性要求:強調家族辦公室需在新加坡擁有實際運營的辦公場所和人員,以避免「空殼」公司。

3 稅務優惠延長

配合2024年2月16日宣布的財政預算案聲明中的調整,符合資格的基金在所得稅法令的13D、13O和13U計劃下,享有稅務優惠的截止日期,從2024年12月31日延至2029年12月31日,延長期為五年。

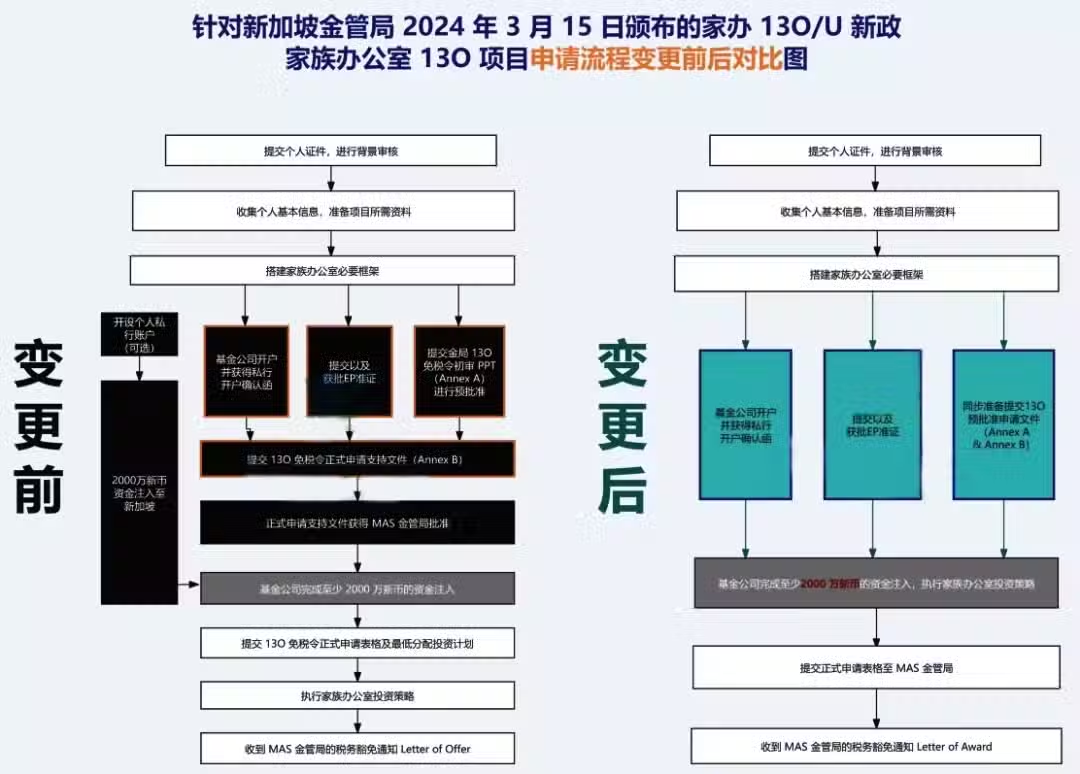

4 審批速度提高

在2024年3月份發布的新政中規定了新提交的家辦申請流程將精簡化,審批速度大有提高。

▶ 變更政策主要針對申請流程和審批時間更新:

5 背景審查

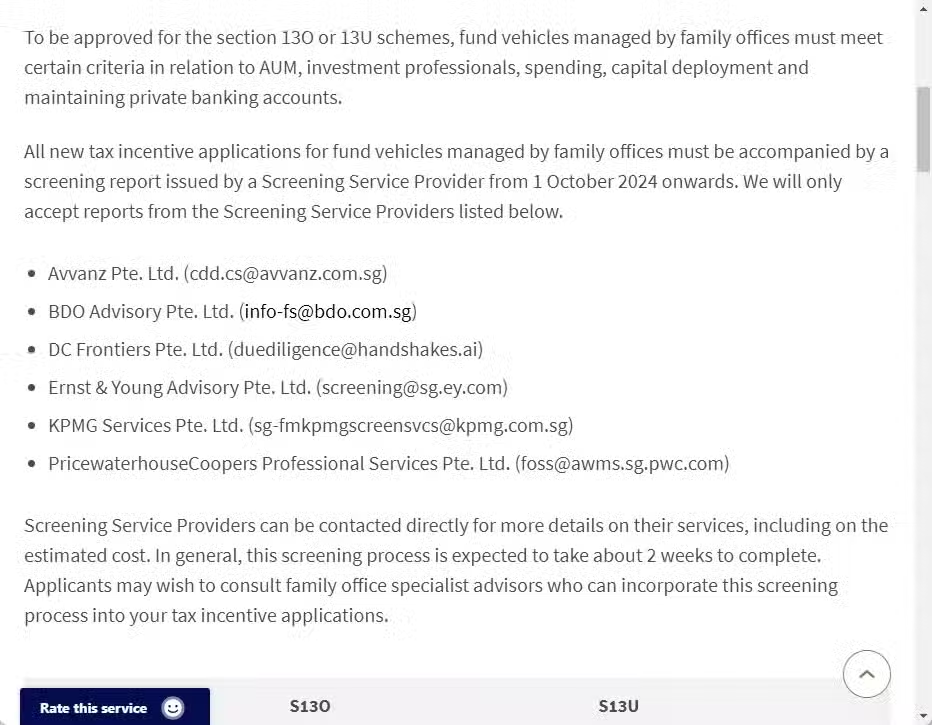

在2024年8月5日金管局推出了新的政策要求:自2024年10月1日起,所有新的單一家庭辦公室基金公司稅務優惠申請必須提供由金管局指定的6所服務提供商準備的背景審查報告。

目前,金管局指定的背景審核服務商(ScreeningServiceProviders,簡稱SSP)共六家,它們是Avvanz、BDO Advisory、DCFrontiers、安永(Ernst &YoungAdvisory)、畢馬威(KPMGServices),以及普華永道(PwC)。

在快速變化的經濟環境中,新加坡家族辦公室以其靈活性和創新性,不斷適應並引領著財富管理行業的發展趨勢。

從擴大業務範圍到提高門檻,從明確定義與運營要求到延長稅務優惠,再到審批速度的提高和背景審查的引入,新加坡政府和金融監管機構的一系列政策調整,不僅提升了家族辦公室的專業性和透明度,也進一步鞏固了新加坡作為全球財富管理中心的地位。

隨著全球高凈值人群對財富管理和家族傳承需求的日益增長,新加坡家族辦公室將繼續發揮其在資產配置、稅務規劃、慈善事業以及下一代教育等方面的綜合優勢,為富裕家庭提供更加全面和個性化的服務。

同時,不斷優化的政策環境和日益完善的監管框架,也將為家族辦公室的長期發展提供有力保障。