世界上炫耀公共住宅計劃的國家有很多,但是卻很少會有國家像新加坡這麼投入。新加坡有著一套龐大的公共組屋系統,它在多個方面提高了新加坡人的生活水平。

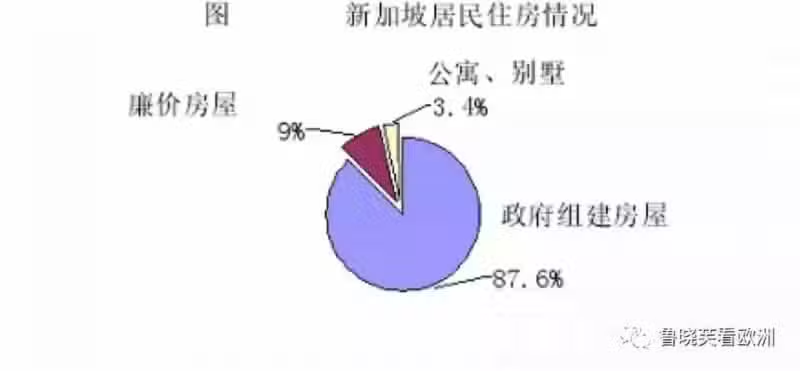

只有20%的新加坡人, 有自己的房子, 但是, 新加坡的住房系統, 完美的滿足現在新加坡人的需求.

新加坡建屋發展局, 推動公共組屋發展

新加坡前總理李光耀說過,房屋所有權普及化,可以讓每一位公民與國家利害相連,也能讓華人、印度人和馬來人更加緊密。所以新加坡政府利用權力取得了許多土地,並逐步地將新加坡人,從平房村落,移往混凝土高樓。

新加坡有著一套龐大的公共組屋系統,而其中的房屋大都是由新加坡建屋發展局承建的。新加坡建屋發展局(HDB)成立於1960年,是一個以取代英國殖民者為目的的城市計劃機構。

建屋發展局一開始的目標,是為貧窮家庭建造出租房屋,但是在4年內,就轉為建造向民眾銷售的公共組屋。建屋發展局是新加坡經濟和社會政策的關鍵,是執政黨人民行動黨的基石,與此同時,這也是一種非常吸引人、卻又十分棘手的模式。

公共組屋系統運營方式

如今,新加坡約有100萬戶組屋,大多聚集於核心區外圍的新市鎮。每一年,政府都會出售新一批預售組屋。他們主要銷售給首次購屋者;每戶皆為99年的租賃權,並以低於市場的價格出售,但是成功申請者,必須等上三、四年,房屋才會建造完成。

新加坡人也可以選擇向屋主購買現有組屋,並由買賣雙方議定價格。

初次和二次購屋者,無論是買新屋還是舊屋,都可以獲得政府補助。政府以房屋配額,確保每區組屋的華人、印度人和馬來人比例,這能夠反映全國的人口組成,避免形成種族聚居區域。

購買組屋的資金, 來源於多個方面

新加坡人用來購買組屋的現金,部分是由中央公積金(CPF)提供;CPF是全國性的強制存款機制。絕大多數的工作年齡公民,都得將20%的月薪存起來。

公民有權取出部分儲蓄, 作為組屋的首付,許多人也有權獲得建屋發展局提供的低廉房貸,並將每月繳入CPF的金額,用來支付部分或全部的房貸月繳額。

購買組屋, 會有部分政府補助

今年,榜鵝( Punggol)地區的新三房組屋,平均價格超過30萬新幣(約143.8萬人民幣)。符合收入條件、取得政府首次購屋補助的人,最多可獲得7.5萬新幣(約35.9萬人民幣)的補助。而在次級市場購買相似的組屋,價格約會高上1/5至1/4。購買私人建商建造的公寓(主要銷售給外國人和最富有的新加坡人),價格可能會高達90萬新幣(約431.4萬人民幣)。

其實,與英美的社會住宅方案相較,最貧窮者獲得的補助極少;通常只有家庭月收入低於1,500新幣(約人民幣7190元)的人,才能取得補助出租住房,而且只有套房和一房住宅,這其實並不適合處境艱難的家庭。建屋發展局表示,收入略高於此數的人,應該就有能力透過機制購買房屋。

組屋優先提供給夫妻

由於近年新加坡積極提升生育率,這套系統也優先提供給夫妻,雖然單身者也可以申請,但是必須要等到35歲才行。

因此,年輕成人常常會繼續住在家裡,等到結婚才搬出去。

而在當地,同性伴侶的婚姻並不合法,所以那些同性伴侶,也有著相同的處境。未婚母親也發現,他們比其他家長更難購買組屋。

這套系統, 取得了成功

在政治方面,這套系統幫助人民行動黨執政近70年。

將住房視為要務的政黨, 能獲得民眾信任,這並不令人意外。極高的房屋擁有率,也讓新加坡選民,慎重考慮自己的選票。人民行動黨的候選人,也常常會在選舉時指出,那些投給反對黨的選民,會最後才獲得,政府對該地區組屋資助的升級。

政府也在利用自身對住房系統的掌控,來規範新加坡人的生活。能否購買組屋的要求十分嚴格。雖然說部分要求有助於政府壓低成本,但是其中的大部分,也帶有濃烈的家長主義氣息。

在經濟方面,政府在一定程度上獲利。2015-2016年,建屋發展局本身的預算,為170億新幣,而他的資金來源,也不只是政府放款,也會向銀行和債券市場借款。所以或多或少會有一點赤字。而新加坡國庫,只需要18億新幣,即總預算的2.4%,用於住房的支出,就已經能夠補足建屋發展局的年度赤字。新加坡政府表示,建屋發展局於1960年代成立至今,獲得的補助總額大約在280億新幣左右。

除此之外,新加坡不需要傳統的、以稅收為支持的退休金機制,也是因為新加坡的補助與住房連結在一起。其具體表現在於,幾乎所有的新加坡人在退休的時候,都會擁有自己的房屋,也會有存款。而那些願意在退休後換間小一點的房子的人,生活也會過得相當不錯。

不僅如此,在新加坡,如果你願意在父母居住的地區購買房子,就能獲得額外的折扣。這項舉措, 也可以鼓勵新加坡人居住在父母周圍, 方便照顧老人,這也同時有助於減輕政府的負擔。

在公民生活方面,這套系統也改善了人們的生活。新加坡幾乎沒有流浪者,公民都有他們的組屋可以居住。雖然組屋看起來有些單調,但是它乾淨、安全、室內空間夠大,也比香港、倫敦等部分富有城市的同類住屋, 更加容易負擔。建屋發展局表示,首次購屋者平均只需要花費不超過1/4的家庭收入, 就能償還房貸。

公共組屋系統的未來發展

現在這套極度重視房屋擁有權、輕視租屋的系統,能否繼續滿足新加坡人的需求? 也是要我們好好考慮的。畢竟現在的新加坡,和過去也有著很大的區別。

一方面,組屋所有權和悠閒退休生活之間的關聯,不像過去那麼強。年紀偏大的新加坡人,更喜歡他們原本的房子,所以他們不願意釋放資本,和他們的孩子同住,或者是改住較小的房屋。而且,因為組屋擁有者,不能接受他的房屋在租賃結束後,就失去一切價值的結果。所以即使年長者有自己用不到的組屋,也不會租賃或者回售給建屋發展局。

另一方面,人們也認為,年輕人投入房貸的金錢,應該用來創業。年輕人購買組屋所需要的承諾,也不應該僅僅只是婚姻。

如果他們搬家或者是在頭5年想要出租房屋,都要尋求政府許可。所以現在的年輕人不再把這套系統當做是國家資產,而是把他們當做鍍金的牢籠。

目前而言,這似乎是一場相當合理的交易。但是,即使有建屋發展局提供的優惠政策,新加坡人依然晚婚;即使新加坡最近採取了措施降低了物價,之前的物價上升也已經壓縮了人們的荷包。

今日的買家,必定無法享有他們父母和祖父母曾經享有的、新加坡高速成長之時的政府回報, 這個鍍金的牢籠。