2024年1月,彭博社一則關於馬雲妻子張瑛在新加坡以約2.64億人民幣購入優質房產的報道引發熱議。這並非中國高凈值人群首次在獅城置業,卻再次將全球目光引向這個東南亞金融中心的房地產市場。

在美聯儲加息周期、地緣政治風險加劇的背景下,新加坡房產是否仍具投資價值?其長遠發展邏輯與政策壁壘如何?本文從市場基本面、政策框架及身份優勢三個維度展開分析。

01 新加坡房產市場

穩定與增長並存的「避險資產」

全球資本的安全港

根據市區重建局(URA)數據,2023年新加坡私宅價格指數同比上漲8.6%,連續七年保持正增長。核心中央區(CCR)高端公寓均價達3500新元/平方英尺(約18萬人民幣/平方米),頂級項目如華利世家(Wallich Residence)成交價突破5000新元。

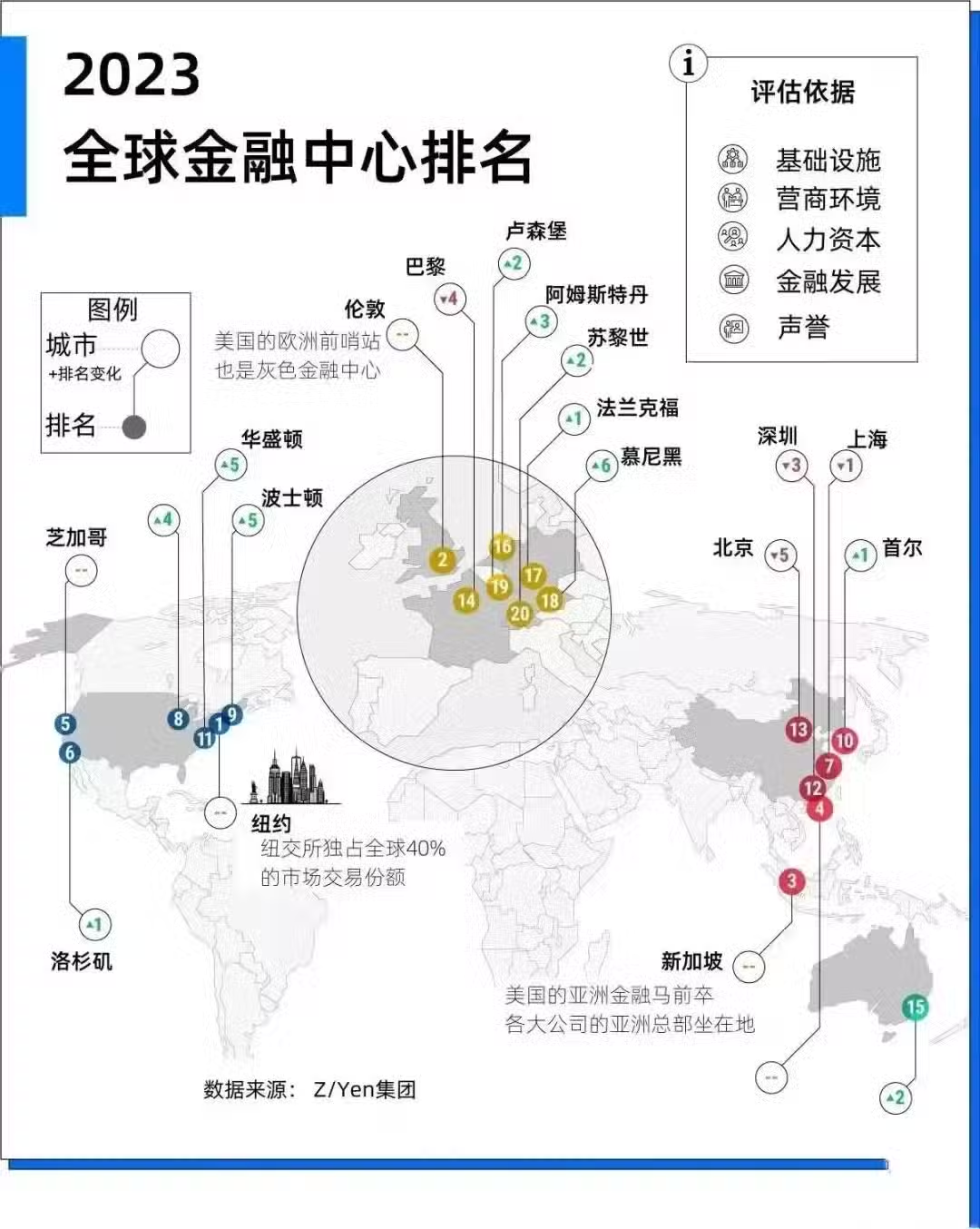

這種抗跌性源於新加坡穩定的政治環境、健全法治和資本自由流動——2023年全球金融中心指數(GFCI)中,新加坡超越香港成為亞洲第一。

供需矛盾的長期支撐

土地稀缺是新加坡房產的核心邏輯。國土面積僅734平方公里(約為上海市1/10),且政府嚴控土地供應:2023年私宅新增供應量同比下降15%,而人口增長至592萬(含167萬非居民),住房需求持續剛性。預測2024-2027年私宅年均空置率將維持在5%以下,租金收益率穩定在3%-4.5%。

政府調控下的理性市場

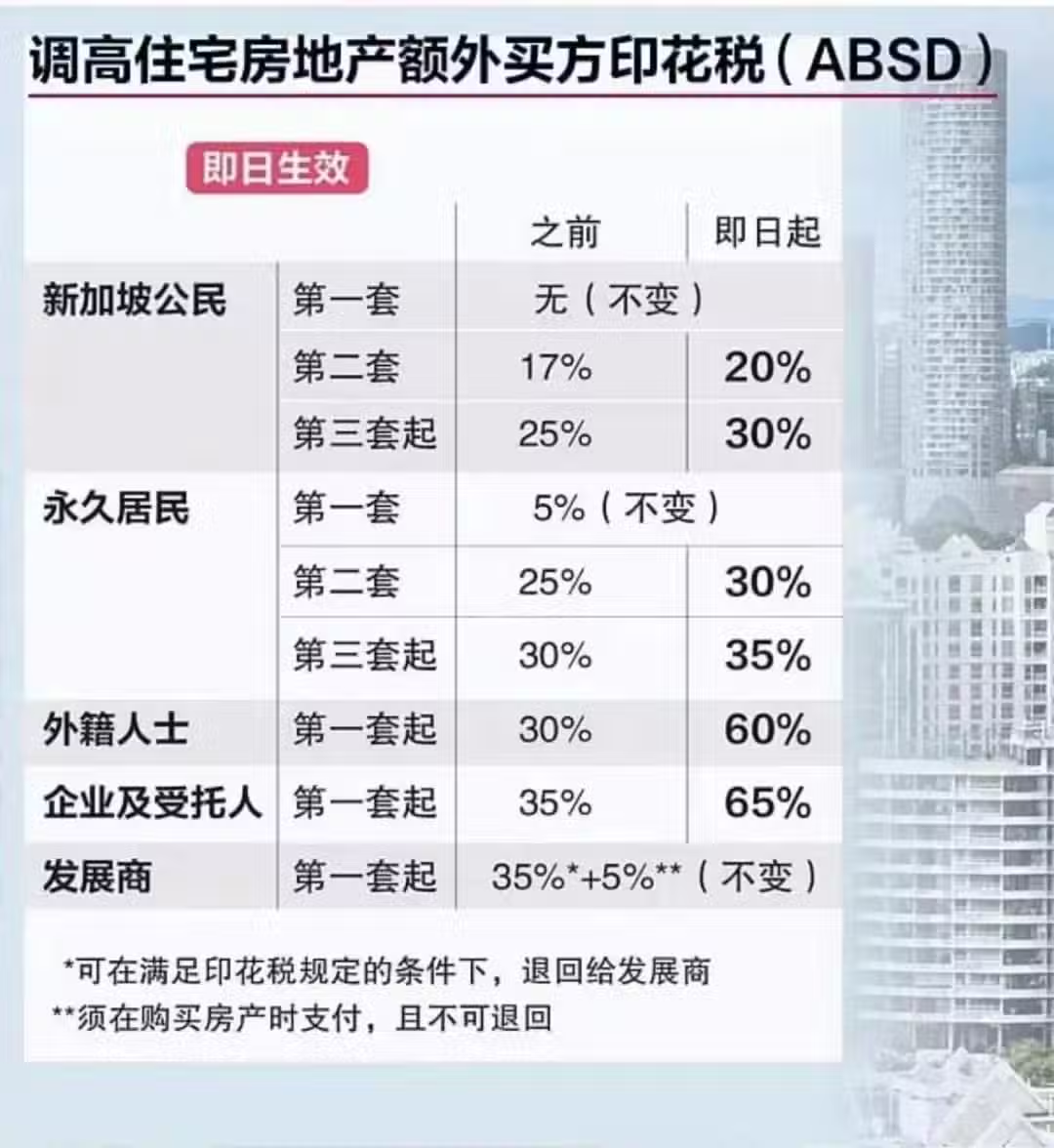

新加坡通過差異化印花稅、貸款限制(總償債率不超過55%)等政策抑制投機。例如,2023年4月將外國人額外買方印花稅(ABSD)從30%提高至60%,但高端市場仍受全球買家追捧。這種「緊調控+高門檻」模式反而強化了房產的稀缺價值。

02 身份紅利

PR與公民的購房優勢解析

PR的「黃金跳板」效應

新加坡永久居民(PR)享有顯著購房優惠:

稅費減免:首套房僅需支付5%印花稅(公民為0),遠低於外國人的60% ABSD。

組屋購買權:PR家庭可購買二手組屋(政府補貼住房),均價約50萬新元(核心區私宅的1/3)。

貸款便利:本地收入PR可獲最高75%貸款,利率低至3.8%(外資銀行對海外買家通常限貸50%)。

據新加坡統計局數據,2022年新獲批PR中,來自中國、印度、馬來西亞的申請人占比超70%,反映其作為資產配置跳板的吸引力。

公民的終極福利

公民除免收首套房印花稅外,還可申請建屋局(HDB)新房(價格低於市場價40%),並享受「組屋升級」策略——購買組屋滿5年後,能以折扣價購買第二套私宅。這種階梯式住房政策,使公民房產成為家族傳承的重要載體。

03 外國人購房

高稅負下的「例外通道」

ABSD新政的衝擊與應對

2023年4月27日後,外國人購房ABSD從30%躍升至60%,以一套1000萬新元豪宅計算,稅款高達600萬新元(約3200萬人民幣)。這大幅壓縮投資回報率,但高端買家可通過以下方式優化成本:

設立家族辦公室:根據13O/13U計劃,設立規模超2000萬新元的家辦可申請稅務優惠,部分案例顯示ABSD可協商減免。

長期簽證持有者:科技准證(Tech.Pass)或頂級專才准證(ONE Pass)持有人可申請ABSD退稅,前提是5年內獲得公民身份。

美國買家的「隱形特權」

根據《美新自由貿易協定》(USSFTA),美國公民購房享受與新加坡公民同等印花稅待遇,即免繳ABSD。這一條款使其實際購房成本比中國買家低60%。

以萊佛士壹號(One Raffles Place)為例,美國買家可節省超1200萬新元稅款,直接提升年化收益率2個百分點以上。

04 長遠發展

智慧城市與財富管理中心的雙重機遇

政府規劃賦能資產價值

新加坡《2030年綠色發展藍圖》計劃將中央商務區(CBD)改造為「15分鐘智慧生活圈」,濱海灣、聖淘沙等區域將新增地下商業網絡和低碳建築。

此類基建升級將推升核心地段資產溢價,Savills預估,未來5年濱海灣高端公寓漲幅或達20%-25%。

家族辦公室熱潮的衍生需求

截至2023年底,新加坡家辦數量超1400家,管理資產逾900億新元。這些機構除購置自用房產外,還通過私募基金投資商業地產。凱德集團(CapitaLand)數據顯示,2023年外資機構對新加坡寫字樓的收購金額同比增長37%,平均凈租金回報率達4.1%。

教育醫療資源的資本化

新加坡擁有亞洲排名第一的國立大學和全球頂尖醫療體系(2023年彭博健康指數全球第2)。優質學區房溢價顯著,如武吉知馬區因涵蓋華僑中學、萊佛士書院等名校,房價較同檔次區域高出15%-20%。

05 風險提示與投資建議

政策變動風險

政府可能進一步收緊外國人購房條款,或調整PR審批標準(2023年PR批准率僅約30%)。建議投資者通過設立信託、購買商業地產(ABSD為5%)等方式分散風險。

經濟周期影響

新加坡房產與全球資本市場高度聯動,若美聯儲降息不及預期,可能導致外資撤離。但歷史數據顯示,其房價波動率(約8%)遠低於香港(15%)、雪梨(12%)。

地段與產品選擇策略

核心區域:濱海灣、烏節路等稀缺地段抗周期性強,適合長線持有。

新興區域:大士(Tuas)工業轉型區、裕廊湖區的政府重點開發地塊,具備較高增值潛力。

產品類型:99年地契公寓流動性更好,永久地契有地住宅(僅限公民/PR購買)更具傳承價值。

張瑛的購房案例,折射出新加坡房產作為全球資產配置「壓艙石」的獨特地位。儘管高額印花稅抬高了外資入場門檻,但其政治穩定性、教育資源及與美國等國的特殊協議,仍使其成為高凈值家庭的優先選項。對於中國投資者而言,結合身份規劃(如申請PR、設立家辦)與地段選擇,方能在獅城房產的長期價值增長中捕獲紅利。