會計與企業管制局(ACRA)的調查顯示,包括董事在內的財務團隊因為疏忽和缺乏專業知識,是上市公司財務報告出現顯著不合規的根本原因。

企管局強調,隨著經濟不確定性和冠病疫情加劇,公司在維持營運以及實現財務可持續性方面,承受壓力。董事因而扮演關鍵角色,為公司樹立強而有力的企業治理文化,在審查與批准財報時更加嚴謹,確保財報能夠準確反映公司的財務狀況。

根據企管局發表最新的財務報告監督計劃(FRSP)報告,當局審核了584家上市公司的2016年財報,並深入分析一些2016年至2018年的財報,找出可能不合規(non compliance)的事項。

調查發現,94%的公司的財報獲得「無保留審計意見」(clean audit opinion)的結論,顯示大多數上市公司的財報都符合會計準則。

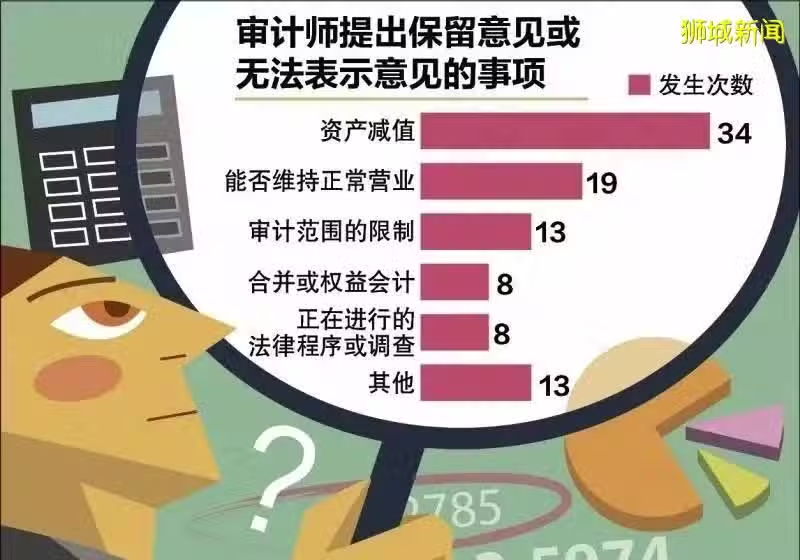

在35份獲得「修正意見」(modified)的財報中,審計師共針對95處提出「保留意見」(qualified)或「無法表示意見」(disclaimed)。經過深入分析,有11份財報的一共31處出現顯著不合規,其中三分之一導致財報內容必須調整。

有四家上市公司因而修訂過去的財報。經過調整,這四家公司的綜合稅前盈利或虧損是之前的一倍至八倍,綜合凈資產是之前的15%至68%。另外兩家公司則在其後的2018年和2019年財報進行了更多披露或重述比較數據。

新加坡企管局指出,與這些公司溝通之後發現,財報出現顯著不合規主要有兩個原因。其一是負責財務的團隊,包括財務長和審計委員會缺乏深入的專業知識,導致公司在採用會計準則時出現錯誤。

另一原因:財務團隊未盡到該盡責任

其次是財務團隊未盡到該盡的責任,這包括未經調整或修訂就接受審計師的修正意見。另外也有一些情況是董事未發現財報出現不切實際的營運現金流數據,顯示董事並未給予財報足夠的重視。

針對企管局的審查結果,新加坡國立大學商學院副教授、企業治理專家麥潤田接受《聯合早報》訪問時說,他有留意到一些小型上市公司的高級財務人員,例如財務長和財務總監的離職率很高,而且一些似乎還很年輕和缺乏經驗,這都可能影響公司的財務職能。

他認為,問題是缺乏真正的問責。「既然會計準則是法律要求,那麼我們是否應該針對公司董事依法採取法律行動……若不會有實際後果,人們會懷疑公司是否有認真履行財務報告義務。」

新加坡家族財富辦公室提醒:上市公司的管理層應該注意並且避免這些問題的出現。