長期以來新加坡保險對於國內客戶群來說都是一個缺乏了解的冷門,新加坡保險並非沒有優勢,而是缺少推廣,在大部分客戶都只能通過理財公司等第三方了解產品,且新加坡佣金較低的情況下,首推香港是自然。最近也有越來越多的國內獨立理財師與我們接觸,了解新加坡產品,在香港日益大陸化的趨勢,新加坡開始慢慢發光。

今天就分別用新加坡、香港和內地的AIA,及大陸另一間公司的最相近的產品,為大家做一個對比。

首先,保險產品的設計是根據不同國家或地區的綜合情況,如死亡率疾病率等等,而不是根據公司。比如都是AIA,各個地區,如新加坡,香港和大陸,產品就各不相同。想了解產品具體內容,或做計劃書,請加我微信zhzhzhzhh,公眾號消息經常看不到,導致回復不及時,真的抱歉。

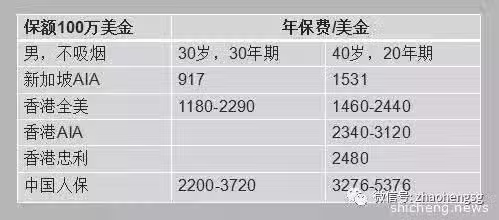

對比一:新加坡VS香港

貨幣單位為新幣,香港產品為美元計價,上圖已換算為新幣。

對比二:新加坡vs內地某司

貨幣單位為新幣,內地產品為人民幣計價,上圖已換算為新幣。

可參考我以前的文章:新加坡與國內相似分紅重疾產品對比

對比三:新加坡vs香港vs內地

貨幣單位為新幣,香港產品為美元計價,內地產品為人民幣及計價,上圖已換算為新幣。

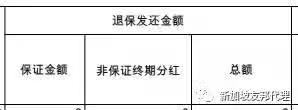

新加坡與香港產品計劃書中現金價值演算方式的差異

在香港計劃書中的現金價值(退保金額),我們會看到三種情況——普通、悲觀、樂觀。

香港的退保發還金額的預算方式為分紅基金的即時回報率,目前是12%左右,悲觀和樂觀情況為分別每年減少/增加1.8%左右(不同公司產品可能有差別)。

新加坡為政府規定的3.25%及4.75%兩個演示回報率,與過往、即時或未來回報率完全無關,如下圖:

實際新加坡分紅基金回報與香港相同,皆為11%-12%。

正是因為新加坡政府的嚴格規定,導致新加坡產品計劃書中的演示回報與香港相差甚遠。實際兩地相同公司的投資團隊為同一批人,分紅產品所用基金通常的投資配比為70%債券類資產與30%高風險資產,有基礎經濟知識的朋友都明白,這類基金10年平均回報不會超過5%。

簡單說一下雙方定期壽險對比

上圖僅為身故賠付,可附加全殘、重疾、意外等附加選項。新港兩地合同內容相差無幾,至於國內產品,還需大力發展慢慢進步……

基本就是這些,具體如何投保,注意事項等,請參考我公眾號保險產品一欄,投保及定期壽險。

覺得有用請不要吝嗇分享給大家