一、新加坡稅制概述

新加坡以屬地原則徵稅。任何⼈(包括公司和個⼈)在新加坡發⽣或來源於新加坡的收⼊,或 在新加坡取得或視為在新加坡取得的收⼊,都屬於新加坡的應稅收⼊,需要在新加坡納稅。也就是說,即使是發⽣於或來源於新加坡之外的收入,只要是在新加坡取得,就需要在新加 坡納稅。另外,在新加坡收到的境外賺取的收⼊也須繳納所得稅,有稅務豁免的除外(如:股 息、分公司利潤、服務收⼊等)。新加坡為城市國家,全國實⾏統⼀的稅收制度。任何公司 和個⼈ (包括外國公司和個⼈)只要根據上述屬地原則取得新加坡應稅收⼊,則需在新加坡納 稅。新加坡現⾏主要稅種有:公司所得稅、個⼈所得稅、房產稅、印花稅等。此外, 還有關稅、博彩稅以及對引進外國勞⼯的新加坡公司徵收的勞⼯稅。新加坡之前還有遺產稅, 政府在2008 年 2⽉ 15 ⽇之後取消了該稅種。

二、企業所得稅

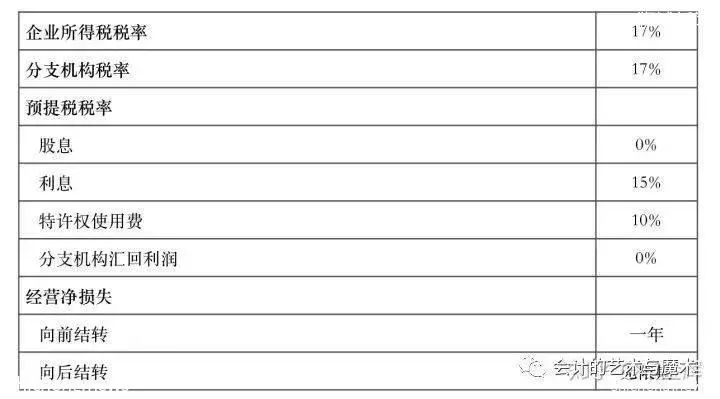

2.1 稅⽬及稅率概覽

新加坡企業所得稅稅⽬及相應稅率情況如下表:

2.2 對企業所得和利潤的課稅

2.2.1 徵稅對象

企業獲得的⼀切新加坡境內來源的所得、及在新加坡境內獲得的境外來源的所得,均需繳納 企業所得稅。然⽽,不在新加坡境內經營的⾮居民企業⼀般不需就其在新加坡境內獲得的境 外來源的所得繳納企業所得稅。若⼀家企業其管理和實際控制機構在新加坡境內,則認定其 為新加坡的居民企業,⽽與該企業的註冊地⽆關。經新加坡的居民企業以股息、分⽀機構利 潤及服務收⼊(特定境外所得)的形式匯⼊新加坡境內的,符合相關規定的境外所得免於徵 稅。不滿⾜相關條件的、匯回的特定境外所得可依據特定⽅案或在特定情形下獲得免稅待遇, 但必須經過批准。

2.2.2 稅率

企業所得稅的稅率標準為 17%。

2.2.3 稅收優惠及稅收減免 新加坡提供下列稅收優惠及減免:

(1) 初創公司免稅計劃 New Start-up Companies :2005年評估年度⾸次引⼊新加坡新成⽴公司 免稅計劃,以⽀持創業精神,幫助新加坡本地企業發展壯⼤。根據該計劃,符合資格的新加 坡公司可享有前三年的新加坡政府免稅計劃。

(2)新加坡公司部分稅收減免政策(PTE Partial Tax Exemption):包括擔保有限公司( Companies Limited by guarantee) 在內的所有新加坡公司均可享受部分稅收減免政策,除⾮該 公司已經申請新創業公司免稅計劃。

(3)⼀次性企業所得稅(CIT)回扣:為了減輕企業成本並⽀持公司重組,財政部長在2018 年預算中宣布,2018年YA的CIT回扣將提⾼到公司應繳稅款的40%,上限為15,000新幣。這 ⽐先前公布的20%應付稅款的回扣有所增加,但上限為10,000新幣。

(4)發展和擴張優惠(DEI):該項優惠主要針對新加坡境內的從事⾼附加值經營活動、 但又不符合先鋒企業稅收優惠的條件或其享受的先鋒企業稅收優惠已期滿的企業。享受 DEI 待遇的企業可就其因從事符合規定的經營活動獲得的增值部分享受⼀定的稅收減免(稅率不 得低於 5%)。該優惠的初始授予期限最長不得超過⼗年,但可獲得延期,延期⼀次不得超 過五年,總優惠期限不得超過⼆⼗年。然⽽,若該企業從事超過⼀種符合上述規定的經營活 動,且在地區的或全球的範圍內對其中某項活動擁有監督、管理或控制的權⼒,其享受的總 優惠期限可被批准超過 20 年,其中⼀次延期不得超過 10 年,優惠期限最多不得超過 40 年。

(5)投資免稅:經批准後,從事符合規定的項⽬的企業可獲得除⼀般的折舊的稅收扣除外 的投資免稅額,⼤⼩為在投資於⽣產設備過程中發⽣的投資額乘以⼀特定⽐例(最⾼

需納稅收⼊ 免稅額% 免稅額 ⾸1萬新幣 75% $7,500 接下來19萬新幣 50% $95,000

課稅年 (YA) 企業所得稅回扣 上限 (新元) 2019 20% $10,000 2018 40% $15,000 2017 50% $25,000 2016 50% $20,000 2013-2015 30% $30,000

100%)。經核准的特許權使⽤費、技術⽀持費⽤和研發費⽤(R&D):⽀付給⾮居民企業 的經核准的特許權使⽤費、技術⽀持費⽤和研發費⽤可免徵預提所得稅。以上所有稅收優惠 在總部計劃(Headquarter Programme)的框架下同樣適⽤(參見總部計劃)。

(6)效率及創新抵免(PIC):在 2011-2018 納稅年度內,針對下列六項經營活動的符合條 件的投資項⽬可獲得額外的抵免或扣除額:研究與開發;符合條件的設計項⽬;獲得或技術授⼊智慧財產權;註冊專利、商標、設計及植物品種;獲得或出租 PIC 信息技術(IT)及⾃動化設備;外部培訓及符合規定的內部培訓。

(7)研發優惠:放寬的研發優惠⾃ 2009 納稅年度⾄ 2025 納稅年度內有效。從事任意領域 的研發費⽤均可獲得稅收扣除,即獲得扣除不再要求該研發項⽬與企業從事的貿易或經營活 動相關,且符合特定條件的研發費⽤還可獲得額外的 50%的稅收減免。若企業將其研發項⽬ 外包給新加坡境內的研發機構,則可獲得⾄少相當於其研發費⽤的 130%的稅收扣除額。獲 得研發扣除的企業也可同時適⽤於 PIC計劃(參見效率及創新抵免(PIC))。針對處置股票資產產⽣的資本利得的稅收確定性:為保障預先徵稅及稅收豁免的確定性,在 2012 年 6 ⽉ 1 ⽇⾄ 2017 年 3 ⽉ 31 ⽇期間,企業因處置⼀般股份獲得的資本利得不被徵稅, 前提是該符合條件的剝離公司在處置相關股份前,連續 24 個⽉或以上合法地或權益性地持 有該被投資公司 20%以上(含 20%)的普通股份。

(8)總部計劃:總部計劃包括國際總部計劃(IHQ)和區域總部計劃(RHQ)。總部計劃 適⽤於所有在新加坡境內建⽴或註冊的、為其區域性的或全球性的公司⽹絡提供總部服務的 企業。依據 IHQ 和 RHQ,企業符合條件的所得在特定時期內可享受 0%-15%的優惠稅率, 取決於新加坡在其中的重要性,⽽重要性根據多重因素決定,包括職員數、企業的開⽀和雇 員的質量。

(9)對⾦融和財政中⼼(FTC)的稅收優惠:該項優惠旨在⿎勵企業將新加坡作為其為地 區內的關聯企業進⾏的財務管理活動的基地。向核准的公司⽹提供符合規定的服務獲得的所 得及⾃⾝進⾏的符合規定的服務獲得的所得在最長不超過⼗年的期限內可享受 10%或其他優 惠稅率,且可延期,⼀次延期不得超過⼗年。核准的公司⽹指該獲得優惠的公司的辦事處或 經相關當局認定的聯營公司。針對 2016 年 3 ⽉ 31 ⽇的⼣陽條款同樣適⽤於 FTC 計劃。

(10)⾦融部門激勵計劃(FSI):該項計劃旨在⿎勵新加坡境內⾼增長和⾼附加值的⾦融 業務的發展。經核准的新加坡境內的 FSI 企業從事符合條件的經營活動獲得的所得可享受 5% 或 12%的優惠稅率。

(12)全球貿易商計劃(GTP):該計劃旨在⿎勵跨國公司在新加坡建⽴基地以進⾏或管理 其區域性的或全球的貿易活動。依據該計劃,經核准的公司從事符合條件的商品(包括能源、 農產品、建築、⼯業產品、電⽓產品、消費品、碳排放量)或⾦融衍⽣⼯具的符合條件的交 易,及結構性商品融資可享受 5%或 10%的優惠稅率。此外,根據有關部門的規定,從事液 化天然⽓的符合條件的交易獲得的所得同樣可適⽤5%的優惠稅率。針對 2021 年 3 ⽉ 31 ⽇的 ⼣陽條款同樣適⽤於 GTP 計劃。

(13)風險投資基⾦優惠:該優惠旨在⿎勵新加坡風險投資⾏業的繁榮發展。處置經核准的 資本取得的收益、可轉換債券股額的利息和來⾃經核准的資本的股息在最長不超過⼗年的期 限內可享受免稅或最⾼不超過 10%的優惠稅率,且可獲得⼀次不超過 5 年的延期,但優惠的 總期限不得超過 15 年。

如果有去新加坡註冊公司需求(註冊公司、財稅服務、金融牌照申請、永續居民申請、市場調研服務),可以掃描一下二維碼: