隨著新加坡金融環境的日漸成熟,越來越多的企業在新加坡成立了公司,最近,大家都在關心公司運營成本有哪些可以納入稅務計算呢?

Surprise

看過來! 這裡有智霖君通宵達旦為大家準備的值得收藏和分享的乾貨。

現在請隨著智霖君一起來了解新加坡公司運營成本可以納入稅務計算的項目。

1. 業務支出(Business Expenses)

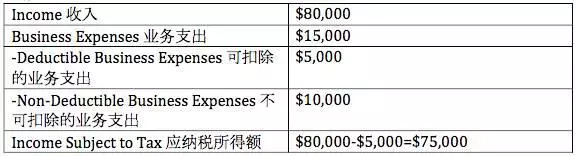

業務支出(營業費用)是公司開展和運營業務而支付的費用,它們包括公積金繳款,工資支付,裝修費,廣告費等等。業務支出主要分為兩種,可扣除和不可扣除的(deductible or non-deductible),如果是前者,它們可以減免公司的應納稅所得額(Taxable income)以及其需要支付的稅額。

例如:

a. 可扣除的業務支出

總體來說,可扣除的業務支出是從公司生產收入的過程中產生的,換句話說,它們必須滿足以下所有條件:

• 支出費用僅在生產收入的過程中產生

• 費用不是或有負債,它不依賴於將來可能發生或可能不會發生的事件。換句話說,費用的支付具有法律責任,不管實際付款的日期是何時。

• 從資金性質上看,支出費用屬於公司的財政收入,而不是公司資本

• 「所得稅法」(Income Tax Act)並沒有禁止扣除此類費用

b. 不可扣除的業務支出

不可扣除的業務支出是公司或員工為公司活動支付的費用,但是其費用不符合上述可扣除的業務支出的條件。它們包括與公司業務無關的旅行或娛樂等個人費用,以及公司的資本開支比如公司註冊費和購買固定資產的費用。

有些業務支出很難區分出是屬於可扣除的還是不可扣除的費用,下面智霖君就為大家詳細講解一些經常讓人混淆的業務支出。

機動車費用(Motor Vehicle Expenses)

商品和商業用車如廂式貨車,貨車和巴士所產生的費用是可以扣除的。這些費用包括修理費,維護費,停車費和汽油費。然而,S和RU系列車牌的車和公司車輛(不包括在1998年4月1日以前註冊的Q系列車牌的車)所產生的機動車費用是無法扣除的,不論其費用是直接產生還是以報銷的方式支付,即使這些車輛用於商業目的也是如此。

公司所產生的機動車費用徵稅情況總結如下:

運輸服務所產生的費用要與租用汽車的費用區分開來,前者是從一個地方到另一個地方的通勤費,車上的乘客對該車沒有任何控制也無法擁有其所屬權。而在後一種情況,汽車將由租用人處置和處理。此類運輸服務的付款(例如通過應用程式預定的SZ 或S系列車牌的車輛)將有資格扣除稅款,前提是這些費用是為了商業目的而產生的。另一方面,在新加坡使用的SZ或者S系列車牌的車 輛的租賃費用將不符合扣稅條件。

私人租車費用和租賃費用(SZ或S系列車牌)不可扣除稅款,除非公司從事汽車出租或提供駕駛指導的業務。從2014年起,專門用於新加坡的外國租用車 (如馬來西亞的租車)的機動車費用,如果該車用於商業用途,則可以全額扣 除。在2014年之前,此類費用的扣除額度上限為:$35,000/車輛成本 x 與該車輛相關的費用 。

2. 裝修費用

根據新加坡「所得稅法」第14Q條規定,2008年2月16日以後進行的翻新和裝修工程將有資格獲得稅款扣除。第14Q條規定適用於所有貿易類,商業類和專業類的企業。因此,投資控股公司(Investment Holding Companies)將不符合第14Q條規定的扣稅條件,因為他們從不以稅務為目的進行交易或開展業務,而是從房地產和長期股權等投資中獲得被動投資收益,如租金,股利或利息。