隨著各國稅務機構愈趨

關注於利用設於避稅天堂的公司

家族財富的需求也日益增多

高凈值家族也渴望以高效的稅收架構持有其資產的同時,確保其資產符合稅收要求。

新加坡通過促進家族財富管理

吸引著家族將新加坡設為管理其全球資產的基地

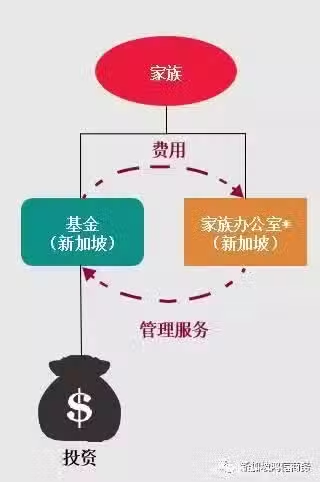

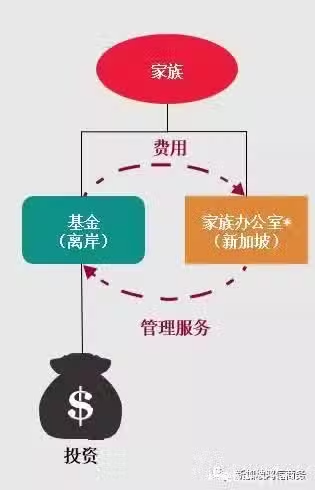

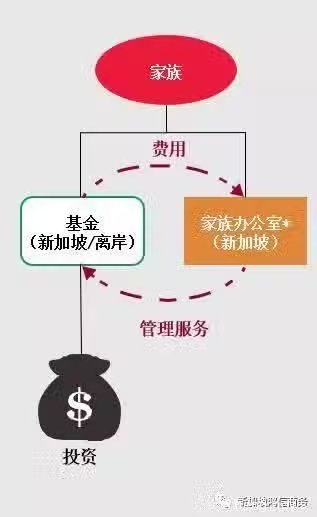

家族辦公室是為高凈值家族提供日常資產管理和行政服務的實體。設立家族辦公室可以出於各種原因,包括培訓下一代管理 家族財富和制定傳承計劃。

為了發展這個行業,新加坡政府給予由新加坡家族辦公室所管 理的基金 (無論是本地或離岸的基金主體) 提供免稅優惠。同樣的,幾乎所有新加坡家族辦公室所管理的基金的投資收益也將獲得免稅。

具體而言,免稅計劃為:

i.新加坡基金稅收優惠計劃;

ii.離岸基金稅收優惠計劃;

iii.特級基金稅收優惠計劃。

目前,以上的免稅計劃將於2024年12月31日結束,除非獲得進 一步延期 。但是,即使有關計劃將於上述日期截止,只要基金 項目於2024年12月31日前在稅收優惠計劃下獲批免稅並持續滿 足相關條件,該基金便可永久享有稅務優惠。

新加坡基金稅收優惠計劃

新加坡所得稅法令第13R條

稅務待遇

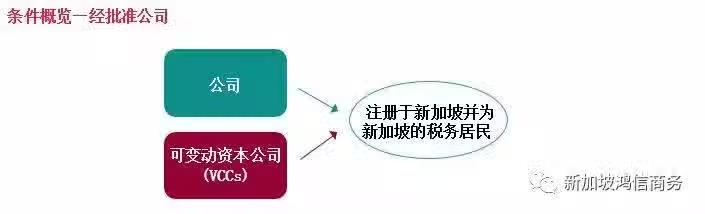

由新加坡基金管理公司所管理的經批准公司,從指定投資中所取得的特定收益,將獲得免稅優惠。

•每年在業務上至少花費20萬新元

•需獲新加坡金融管理局的批准

•在新加坡金融管理局批准後投資策略/目標不變

•僱傭新加坡的基金會計服務公司

對不合格投資者的金融罰款

所得稅法令第 13R 條規定:實益擁有基金比例高於其所規定的百分比的不合格投資者必須向稅務局繳納金融罰款。

離岸基金稅收優惠計劃

新加坡所得稅法令第13CA條

稅務待遇

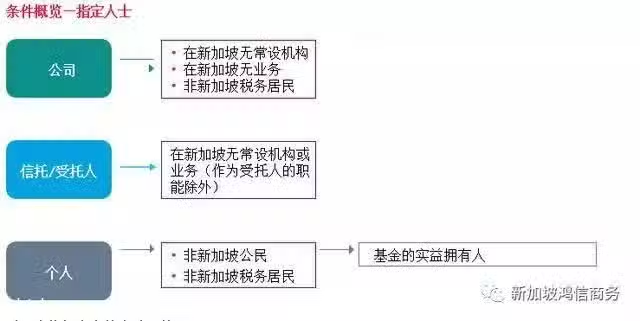

由新加坡基金管理公司所管理,並被視為指定人士的基金,從指定投資中所取得的特定收益,將 獲得免稅優惠。

對不合格投資者的金融罰款

所得稅法令第 13CA 條規定:實益擁有基金比例高於其所規定的百分比的不合格投資者必須向稅務局繳納金融罰款。

特級基金稅收優惠計劃

新加坡所得稅法令第13X條

稅務待遇

由新加坡基金管理公司所管理,並被視為經批准人士的基金,從指定投資中所取得的特定收益,將獲得免稅優惠。

條件概覽—經批准人士

•需獲新加坡金融管理局的批准

•申請時基金必須擁有至少5千萬新元的資產

•家族辦公室雇用了至少3個專業投資人員 (可為家庭成員)

•每年在本地業務上至少花費20萬新元

•如果基金為新加坡註冊公司且為稅務居民,需僱傭新加坡本地會計服務公司

•無法同時享有其他稅務獎勵

•在新加坡金融管理局批准後投資策略/目標不變

•對投資者沒有任何限制

•允許主從基金結構,且允許在主從基金結構內設立特殊目的主體

(Special Purpose Vehicle (SPV))

可變動資本公司 (VCCs)

•第13R條和第13X條將延伸適用至可變動資本公司

•可變動資本公司屬於投資基金的新法律實體/架構

•可變動資本公司無需向公眾披露其股東名冊

•無需公開其財務報表

•可變動資本公司必須由一位獲允許或受監管的基金經理管理。

•允許傘型結構的子基金

•允許多種投資策略

•在資本分配和減少資本方面具一定的靈活性

•設立為基金的外資公司實體可進行向內遷冊 (inward re-domiciliation),成為可變動資本公司 (需遵照某些特定條件)

•通過在傘型基金層面合併行政管理功能,以降低成本

•能夠利用新加坡廣泛的稅收協定網絡