新加坡採用單一稅制,企業所得稅率僅為17%,在全球範圍內擁有顯著的稅收優勢。 不僅於此,新加坡為鼓勵創業,推動本地企業蓬勃發展,還向新成立的公司推出了企業所得稅減免計劃。

01 會計年度與評估年度

在介紹新加坡公司的企業所得稅減免計劃之前,建議您對新加坡的會計年度和評估年度做相關了解:

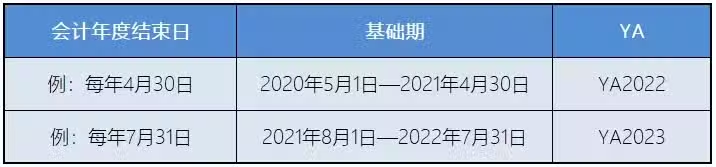

會計年度(Financial Year):新加坡公司報稅的會計年度通常為12個月,公司註冊後的第一個會計年度最長不超過18個月,企業可以自行選擇會計年度的結束月份,如:公司在2021年5月17日註冊,通常第一個會計年度可以在2022年4月30日結束。那麼,接下來的兩個會計年度將分別在2023年4月30日和2024年4月30日結束。

考慮到有的新加坡公司為了與母公司的會計年度同步,方便後續財務做帳和並表,則會把第一個會計年度拉長或者縮短,例如:母公司的會計年度結束日是2022年7月31日,新加坡公司註冊的時間是2021年5月17日,第一個會計年度結束日可以選擇是2022年7月31日。

評估年度(Year of Assessment ,簡稱YA):YA是指所得稅被計算和被徵收的年度,其評估計算的是公司上一會計年度的應稅額,這個會計年度被稱為YA的「基礎期」。例如:

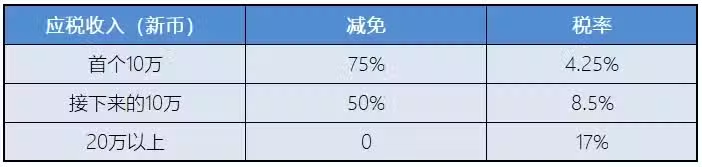

02 初創企業免稅計劃 新成立的公司在前3個稅務年度,每個評估年度(YA)最高可享受12.5萬新幣的稅務減免。

[注]:表中稅率適用於YA2020及以後的評估年度 依據新成立公司的3年免稅期,如果公司首次報稅時間超過註冊後的12個月,則會被拆分為2個年度,相當於占去了兩個年度的免稅額。因此,企業往往會從公司註冊當月開始計算,到公司註冊滿一個自然年時定為一個會計年度。

參與初創企業免稅(SUTE)計劃的資格要求: 所有新成立的新加坡公司都有資格享受稅務減免計劃,除了以下兩種類型的公司:

主要業務為投資控股的公司;

進行房地產開發以供出售、投資或兩者兼有的公司。

除此之外,新成立的公司還必須滿足以下條件才可以享受免稅計劃:

在新加坡註冊成立;

成為該評估年度(YA)的新加坡稅務居民;

在該評估年度的整個基礎期內,其總股本由不超過20名股東直接實益持有,其中:

a.所有股東均為個人;或者

b.至少一名股東為持有該公司至少10%已發行原始股的個人。

03 部分稅務豁免計劃

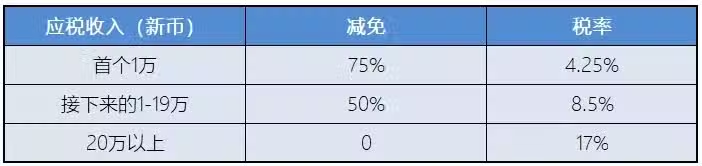

如果無法滿足申請初創企業免稅計劃的要求,成立3年後的新加坡公司還可以考慮申請部分稅務豁免(PTE)計劃。具體減免稅率如下:

[注]:表中稅率適用於YA2020及以後的評估年度