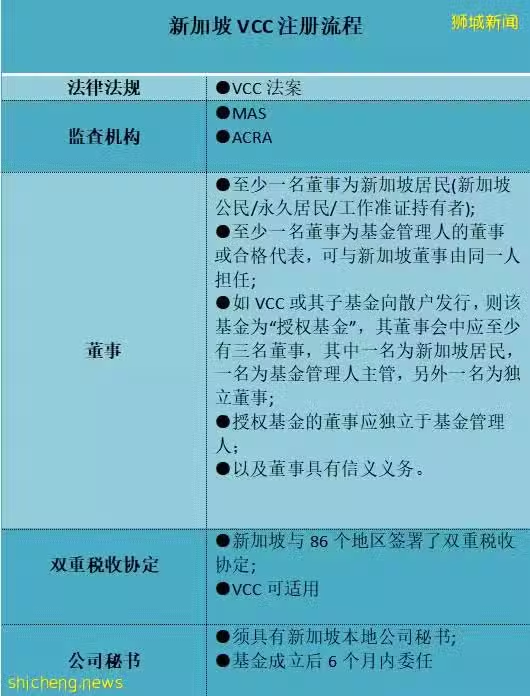

VCC是一種新型的投資基金法人結構。可以用於傳統及另類基金策略,包括:開放式和封閉式投資基金。

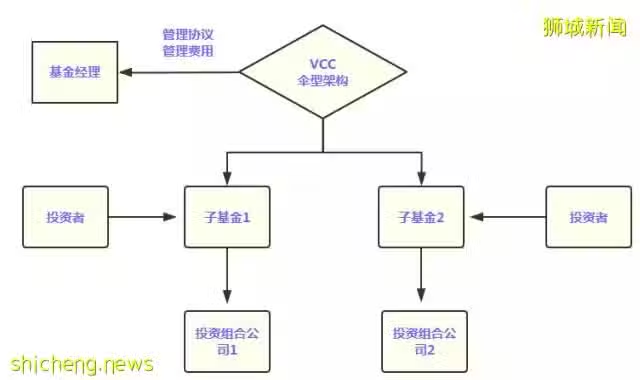

VCC傘型基金架構及特點

在傘型基金結構中,一個VCC可下設多個不同的子基金,每個子基金可進行不同的投資活動。投資人作為VCC的股東,持有VCC的股份,並通過子基金間接持有被投資公司。VCC每一個子基金均需在ACRA進行註冊,但每個子基金不具有獨立於VCC的法人資格。每個子基金之間的資產和債務相互分隔,且任一子基金的資產不得用於償還其他子基金資產。在清算時,每個子基金可單獨進行清算。

不同於獨立公司制基金,傘型基金的董事會、基金管理人、行政管理人和其他職能都可以集中在VCC層面,可更為有效的節省開支。傘型基金的常規結構如下圖所示:

在傘型結構基金中,各個子基金是完全獨立的基金,以確保各子基金資產的獨立性。同時,各個子基金又是存續於傘型基金之中,通過子基金之間的具有規模經濟的安排,提高整個基金的運營效率。

傘型基金不是一隻具體的基金,而是同一基金髮起人對由其發起、管理的多隻基金的一種經營管理方式。換言之,傘型基金本身並不構成獨立的法律主體,而只是作為一種結構,體現子基金之間的共同特徵和相互轉換、相互依存的關係。以此為出發點,那麼,在傘型結構的層面,一個傘型結構基金本身並不發生投資業務,沒有獨立的帳戶,也沒有單獨的資產,不以傘型基金的名義承擔法律責任。

作為一種強調規模經濟的結構形式,傘型基金所具有的統一品牌的銷售能力、方便的轉換導致的特有的保持流動性的能力、以及規模經濟帶來的低成本,都對基金公司有相當大的吸引力。

對於投資者而言,投資傘型基金主要有以下優勢:

收取的管理費用較低:因為傘型基金旗下各子基金在一個相同的管理框架內運作,可更好地突出該基金規模大、品種全、管理統一的特點,並使傘型基金在託管、審計、法律服務、管理費用等方面享有規模經濟優勢,降低了管理成本,為基金收取的管理費拓寬了下行空間。

投資者可在傘型基金下各子基金間方便轉換:傘型基金內部可以為投資者提供多種投資選擇,投資者可根據市場行情的變化方便地選擇和轉換不同的子基金。

各子基金間轉換的成本較低。各單一基金之間的轉換,從單位權證上"背簽"提出申請到收到贖回款項通常至少需要一個星期,且轉成新基金還需交付相當的購買費;而傘型基金的投資者可隨時根據自己的需求轉換基金類型,時間短,且轉換費用較低。

免責聲明:本媒體部分圖片、文章來源於網絡