在新加坡,組屋(HDB Flats)不僅是大多數居民的居所,更是體現社會穩定的重要基石。根據官方數據顯示,約八成新加坡居民居住在建屋發展局(HDB)推出的公共住房中。

那麼,要怎樣才有資格申請新加坡的預購組屋(BTO)?轉售組屋(Resale Flat)又有哪些標準?

今天,我們為您整理了最新的完整指南,助您一文了解!

想申請新加坡的 BTO ?首先需要滿足以下基本要求:

1. 公共計劃(Public Scheme)

您需與以下其中一組家庭成員組成核心家庭:

配偶及子女

父母及兄弟姐妹

法定監護下的未成年子女

2. 未婚夫妻計劃(Fiancé/Fiancée Scheme)

與未婚配偶申請

領取鑰匙後三個月內需登記結婚,並提交結婚證書

3. 孤兒計劃(Orphans Scheme)

申請人為孤兒,父母至少一位為新加坡公民或 PR

即使不符合以上計劃,也可能通過以下方式申購BTO:

首次申請人(First-Timer)

從未獲得過任何形式的住房補貼或類似福利

如果您的配偶是二次申請人,但您是首次申請人,如果作為夫妻一起申請,你們都將享受首次申請人的福利。

優勢:

為您預留的預購組屋更多

可參與優先計劃(Priority Schemes)

更多的抽籤機會(取決於申請的具體計劃)

失敗後的額外抽籤機會(非成熟的預購組屋申請)

可能有資格參與遞延收入評估和分階段攤還計劃

二次申請人(Second-Timer)

曾擁有 HDB/DBSS/EC,或領過購屋津貼

優勢:

更實惠的短期租約二房式靈活組屋

您可以申請建屋局組屋優惠貸款

可能有資格獲得補助和撥款

優先分配權

以下是建屋局進行收入評估參考的收入類型:

定期收到的津貼(固定/變動)(例如餐飲、交通、洗衣、制服等津貼)

生活津貼

助學津貼

以下收入類型不計入您的月收入:

贍養費

獎金

董事費

臨時加班費用收入

存款帳戶的利息

國家服務津貼

租金收入

海外獎學金津貼

海外生活費津貼

養老金

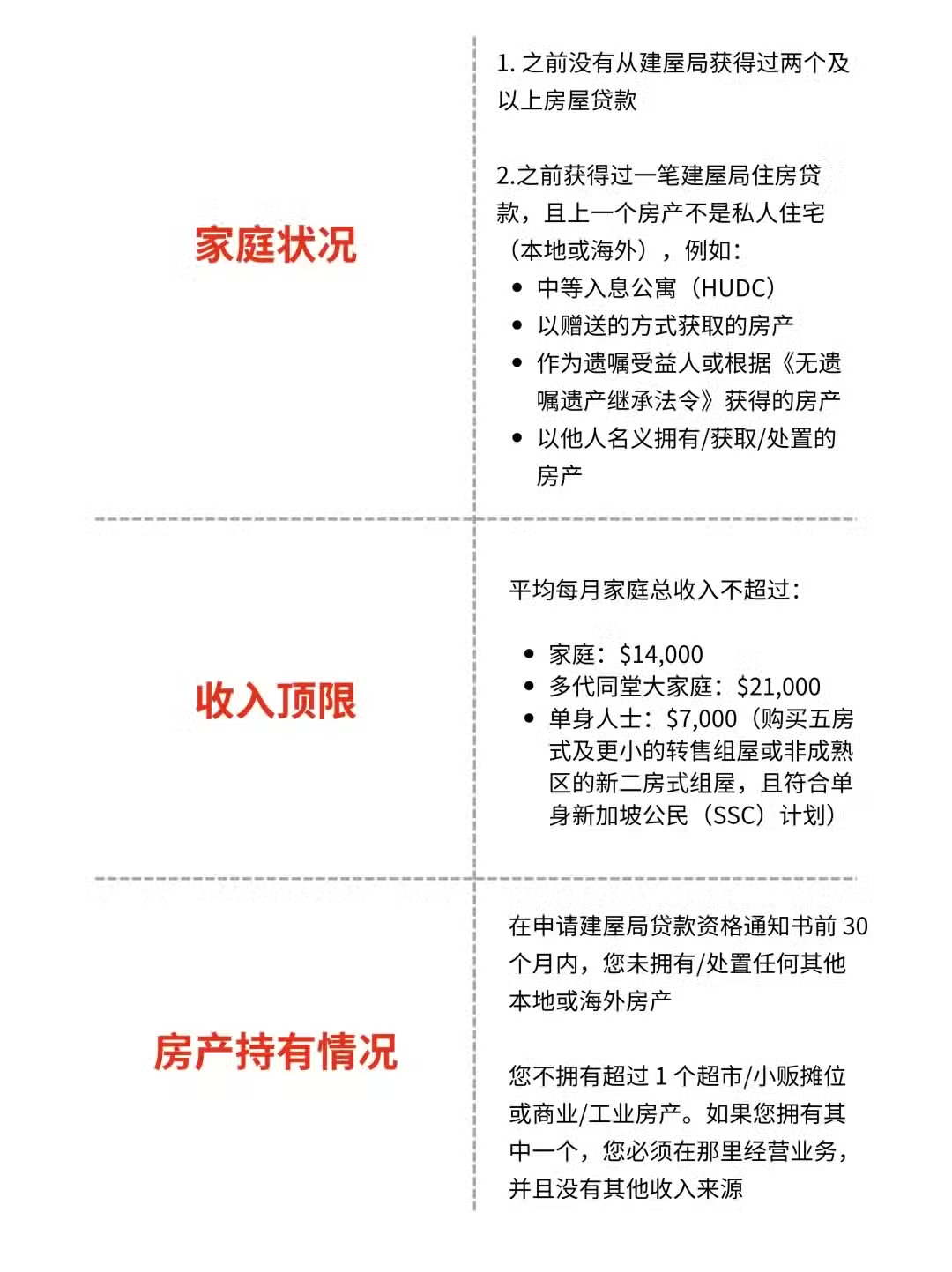

HDB 貸款申請條件:

銀行貸款:

可自由選擇銀行

貸款價值比(LTV)最高可達房屋價值的 75%,需要支付 25% 的首付款,其中至少 5% 必須以現金支付。其餘的 20% 可以用公積金普通戶頭(CPF OA)儲蓄支付。

貸款額度、利率視信用狀況而定

新加坡的組屋購買政策繁複但公平,旨在確保公共住房優先供給有需要的居民。

無論是首次置業,還是希望升級住所,只要了解清楚對應的申購條件和計劃,就能更有信心規劃您的安居之路。

本文內容為當前政策信息整理,僅供參考,如有更新請以官方為準。