在新加坡,组屋(HDB Flats)不仅是大多数居民的居所,更是体现社会稳定的重要基石。根据官方数据显示,约八成新加坡居民居住在建屋发展局(HDB)推出的公共住房中。

那么,要怎样才有资格申请新加坡的预购组屋(BTO)?转售组屋(Resale Flat)又有哪些标准?

今天,我们为您整理了最新的完整指南,助您一文了解!

想申请新加坡的 BTO ?首先需要满足以下基本要求:

1. 公共计划(Public Scheme)

您需与以下其中一组家庭成员组成核心家庭:

配偶及子女

父母及兄弟姐妹

法定监护下的未成年子女

2. 未婚夫妻计划(Fiancé/Fiancée Scheme)

与未婚配偶申请

领取钥匙后三个月内需登记结婚,并提交结婚证书

3. 孤儿计划(Orphans Scheme)

申请人为孤儿,父母至少一位为新加坡公民或 PR

即使不符合以上计划,也可能通过以下方式申购BTO:

首次申请人(First-Timer)

从未获得过任何形式的住房补贴或类似福利

如果您的配偶是二次申请人,但您是首次申请人,如果作为夫妻一起申请,你们都将享受首次申请人的福利。

优势:

为您预留的预购组屋更多

可参与优先计划(Priority Schemes)

更多的抽签机会(取决于申请的具体计划)

失败后的额外抽签机会(非成熟的预购组屋申请)

可能有资格参与递延收入评估和分阶段摊还计划

二次申请人(Second-Timer)

曾拥有 HDB/DBSS/EC,或领过购屋津贴

优势:

更实惠的短期租约二房式灵活组屋

您可以申请建屋局组屋优惠贷款

可能有资格获得补助和拨款

优先分配权

以下是建屋局进行收入评估参考的收入类型:

定期收到的津贴(固定/变动)(例如餐饮、交通、洗衣、制服等津贴)

生活津贴

助学津贴

以下收入类型不计入您的月收入:

赡养费

奖金

董事费

临时加班费用收入

存款账户的利息

国家服务津贴

租金收入

海外奖学金津贴

海外生活费津贴

养老金

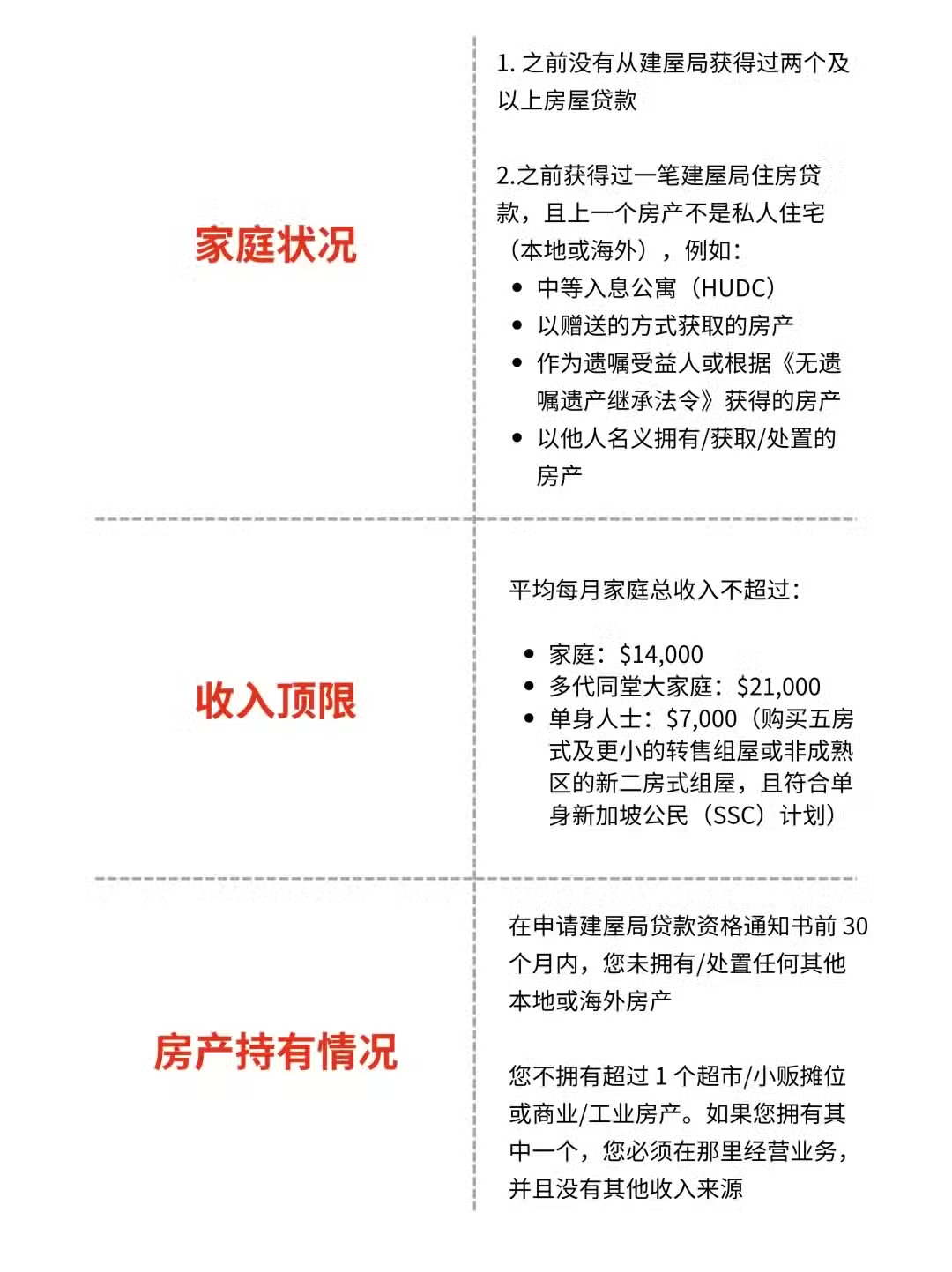

HDB 贷款申请条件:

银行贷款:

可自由选择银行

贷款价值比(LTV)最高可达房屋价值的 75%,需要支付 25% 的首付款,其中至少 5% 必须以现金支付。其余的 20% 可以用公积金普通户头(CPF OA)储蓄支付。

贷款额度、利率视信用状况而定

新加坡的组屋购买政策繁复但公平,旨在确保公共住房优先供给有需要的居民。

无论是首次置业,还是希望升级住所,只要了解清楚对应的申购条件和计划,就能更有信心规划您的安居之路。

本文内容为当前政策信息整理,仅供参考,如有更新请以官方为准。