房子對於一個家庭的重要性不言而喻,住房制度更是一個國家的立國之本。經濟基礎決定了上層建築,只有人民安居樂業了,這個國家的經濟才會繁榮。

新加坡是「居者有其屋」的成功實踐者,這一政策不僅解決了建國初期「房荒」的難題,還形成了良好的階梯式住房供應體系,毫不誇張地說,在新加坡住房自有率高達90.9%,真的可以說是人手一套房。

短短辦個實際新加坡實現了從「貧民窟」到世界上擁屋率最高的國家之一,這番華麗轉身的原因究竟何在?

高住房自有率原因何在?

新加坡僅用30年就完成了從第三世界躋身第一世界的奇蹟,在締造奇蹟的同時新加坡並沒有忽略人民住房的需求,是公認的解決住房問題最好的國家之一。

人均住房面積從自治之初的不足6平提高至2015年的27.6平;套戶比在1985年達到1後一直穩定在1以上;住房自有率在2001年達到歷史高點93.1%,此後一直維持在90%左右。

新加坡還形成以組屋為主、私宅為輔的住房供給結構。82%以上的新加坡人居住在政府提供的組屋中,僅有不到18%的高收入家庭和外國人住在開發商建設的私人住宅。

組屋類型多元,不僅有提供給中低收入家庭的普通組屋,還面向「夾心層」家庭提供設計更好、面積更大、配套更全的執行共管公寓和3- Gens 公寓,滿足多層次住房需求。且價格不到私人住宅的1/3,居民購房壓力較小。

新加坡住房制度四大支柱

國有為主的土地制度

新加坡國有土地占比近九成,政府在土地規劃、出讓、管理上擁有絕對話語權。1966年頒布的《土地徵收法》規定,政府出於公共利益需要可強制征地,並限定賠償款在較低水平,保障政府低價獲取大量土地,國有土地占比從1960年的44%快速上升至2006年的87%。所有權和使用權兩權分離,政府以招標和拍賣轉讓土地使用權(住宅99年)。

政府以低價轉讓土地給 HDB ,保障組屋建設量足價廉:一是保證組屋建設用地充足,由 SLA 徵收並向 HDB 供應大量公共建設用地;二是 HDB 以遠低於市價獲取土地,組屋售價遠低於私宅。

公積金主導的住房金融制度

住房金融體系以強制儲蓄型的中央公積金為主、輔以商業貸款。《中央公積金法》明確規定,所有公民和永久居民均需繳納公積金,2017年覆蓋率高達95.3%。1968年開始用於購買組屋,1981年擴至私宅,中央公積金制度大幅提升新加坡人房屋購買力。

新加坡公積金存款利率高於同期商貸利率,貸款利率一般為公積金存款利率上浮0.1%,1993年來穩定在2.6%。

公積金在購買組屋中發揮兩大關鍵作用:一是支持政府「建得起」組屋:中央公積金局為 HDB 提供間接資金支持;二是讓居民「買得起」組屋:通過優惠貸款和補助形式支持居民買房。

交易和保有並重的稅收制度

新加坡房地產相關稅種包括印花稅、財產稅和所得稅,2017年前兩項合計91.2億新元,占總稅收13.9%,占財政預算收入9.8%。

新加坡的印花稅徵收範圍廣,稅率累進房屋價值越低、持有年限越長,稅率越低;同時在新加坡買房還需要區分公民、永久居民、外國人和法人實體,購買新加坡組屋對本國公民有稅收優惠。

組屋主導的住房供應體系

組屋可分為兩種,一是面向中低收入家庭的普通組屋,二是面向收入超過組屋申請上限但又無力購買私宅的「夾心層「提供的改善型組屋。私人住宅主要面向高收入公民及無法購買組屋的外國人,按照是否擁有土地所有權可分為有地私宅和非有地私宅。

新加坡住房自有率極高,2017年高達90.9%。只有收入極低的公民和短暫旅居的外國人租房居住,占比不到10%。

家庭購買情況

情況A

如果你是首次購屋者,家庭月收入在3,000新幣,想要購買新加坡義順的一套價值200,000新幣的三房式預購組屋,政府會有額外的安居津貼65,000,每用公積金供款支付貸款431新幣,自己不需要額外支付貸款。

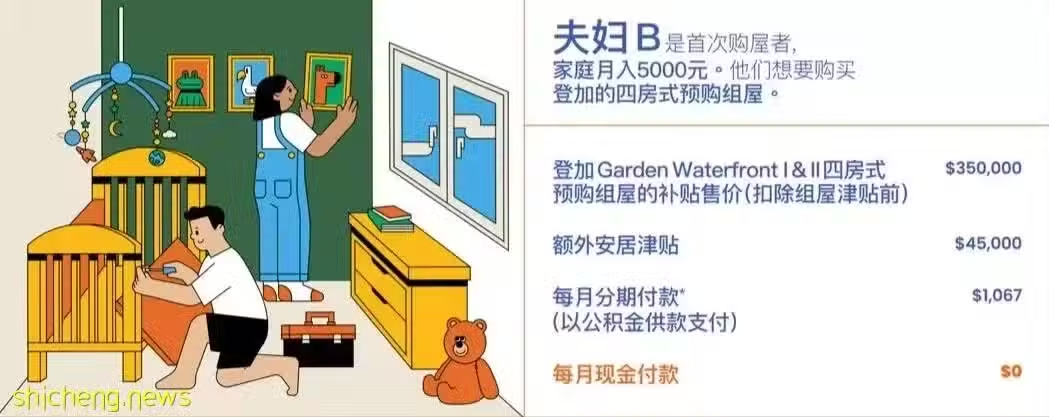

情況B

如果你是首次購屋者,家庭月收入在5,000新幣,想要購買新加坡登加Garden Waterfront1&Il的一套價值350,000新幣的四房式預購組屋,政府會有額外的安居津貼45,000,每用公積金供款支付貸款1,067新幣,自己不需要額外支付貸款。

情況C

如果你是首次購屋者,家庭月收入在7,000新幣,想要購買新加坡武吉巴督的一套價值465,000新幣的五房式預購組屋,政府會有額外的安居津貼45,000,每月用公積金供款支付貸款1,575新幣,自己不需要額外支付貸款。

新加坡政府的目的是讓新加坡人只用公積金就能支付房屋貸款,之後的收入可以存起來養老。這樣為民著想的國家,也是不多見了~