在新加坡發展的中國企業看過來,特別是財務人員,一起來了解在新加坡開發票的小知識。

稅務發票、客戶會計稅務發票、收據和信用證是向客戶開票時簽發的常用文件。這些文件作為您和客戶之間業務往來的重要記錄。

稅務發票/客戶會計稅務發票

稅務發票/客戶會計稅務發票是支持消費稅進項稅額抵扣的主要憑證。

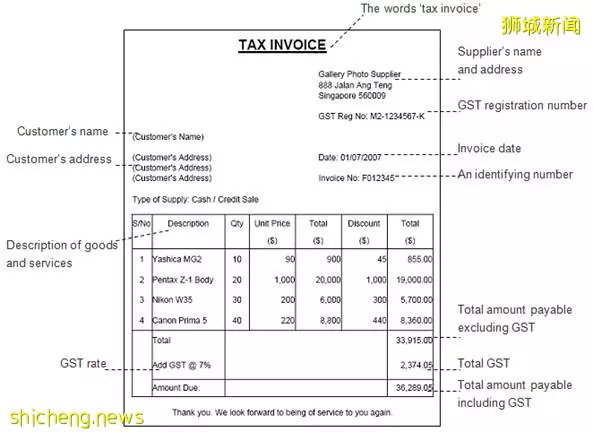

以下為發票的樣本,需要注意的是,您的稅務發票必須提供有關免稅,零稅率或其他用品的詳細信息(如果有)。每種供應類型的應付總金額也必須單獨列出。

您必須保存這些開具給你的客戶的稅務發票,以及供應商給你的發票,至少五年。你不需要在你的消費稅(GST)申報表中提交它們。

何時開稅務發票

當您的客戶進行GST註冊時,必須開具稅務發票。您的客戶需要保留此稅收發票作為佐證文件,以便對其標準購買的商品索取進項稅。通常,應在供應後30天內開具稅務發票。

零稅率供應品,免稅供應品和視作供應品或非GST註冊客戶無需開具稅務發票。

外幣開票

當您以外幣開具當地銷售發票時,稅務發票上的以下項目必須轉換為新加坡元:應付總額不包括商品及服務稅應付總額,包括商品及服務稅應付總額。您必須使用商品及服務稅目的的核定匯率進行轉換。

計算稅收發票的GST

購買了幾件標準額定值的物品時,有兩種方法可以計算稅收發票上的GST總額:

1. 為每個訂單項添加GST金額;要麼

2. 取所有項目應付的總金額(不含GST)x 7%

由於您選擇的方法,四捨五入的總GST可能會由於四捨五入而有所不同。兩種方法均可接受,您必須一致地應用所選的方法。

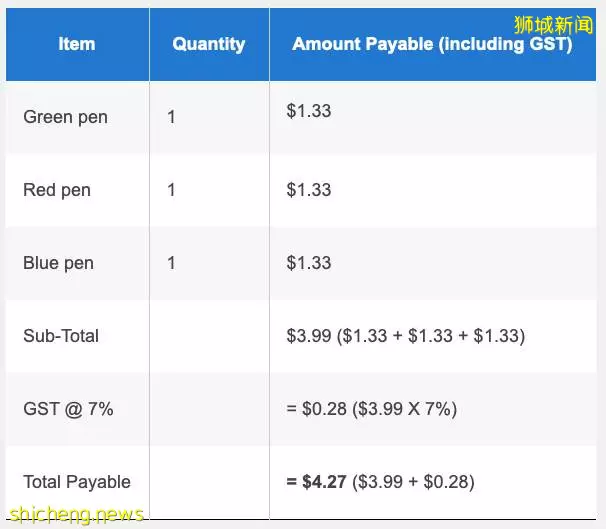

舉例說明一

您是一家文具零售商,您的客戶買了三支筆,您向您的客戶開具的稅務發票可能是這樣的

舉例說明二

將所有項目的應付總金額(不包括GST)加7%

四捨五入總消費稅

所有GST應繳納的商品及服務稅總額可以四捨五入到最接近的整數一分(即小數點後兩位)。一些企業可能會將其帳單(即包括GST在內的應付總金額)四捨五入至最接近的5分,以方便客戶現金付款。是否應將帳單四捨五入或四捨五入至最接近的五分是一個商業決定。

少於$ 1,000的簡化發票

如果您的供應品(包括GST稅)的應付總金額不超過$ 1,000,則可以開具簡化的稅收發票而不是稅收發票。

簡化的稅收發票僅需要以下信息:

您的姓名,地址和GST註冊號

開具發票日期

識別號(例如發票號)

提供的商品或服務的說明

應付總金額,包括商品及服務稅

類似於「應付價格包括商品及服務稅」的聲明

例如,如果銷售憑證或借記票據包含上面所有必需的信息,則可以兼作簡化的稅收發票。

收據

您可以向非消費稅註冊的客戶開具收據而不是稅收發票。收據可用作您收入交易的證明。您必須保留所簽收據的副本。

收據必須按順序列印,並具有以下詳細信息:

收據的簽發日期

您的公司名稱和GST稅註冊號

應付總額(包括應徵收的商品及服務稅的總額)

單詞「應付價格包括GST」

如果您選擇不發行收據,則無需獲得新加坡國內稅務局(IRAS)的批准。但是,出於稅收目的,您應該在所有業務交易中保留正確的記錄。您可以使用收銀機或會計軟體來幫助您維護業務記錄。

應當指出的是:

如果需要,您仍必須向客戶開收據。

您必須繼續按照GST法規的要求開具稅務發票(即,向GST註冊客戶),因為豁免收據發行與放棄稅務發票是不同的。

出於商業目的進行購買時,無論是現金還是支票付款,都應要求提供收據。收據是您向供應商付款並收到的付款憑證。

關於新加坡消費稅,我們先了解到這裡,如果您想繼續了解更多,歡迎與福智霖聯繫。

更多推薦 【福智霖線上課堂視頻回放】中國企業在新加坡經商可以用到的新加坡政府扶持政策 【視頻回放】福智霖線上課堂:在新加坡設立單一家族辦公室的好處 【視頻回放】福智霖線上課堂:新加坡原產證和新加坡產品優勢 【福智霖線上課堂視頻回放】經營新加坡公司的必備財務知識

您可以登陸我們的官網www.fozl.sg