新加坡天使投資者減稅計劃(AITD)

這是一項激勵計劃,鼓勵個人投資初創公司,並通過其管理專業知識/業務網絡等幫助公司發展。

該計劃於2010年3月1日至2020年3月31日期間可用。

在2015年2月24日或之後進行的投資以及SEEDS Capital在Startup SG Equity下支持的投資也將符合該計劃的資格。

符合AITD資格

天使投資協議的各方有不同的資格標準。

有興趣的個人必須首先向管理該計劃的新加坡國際企業發展局申請,才能被批准為天使投資人。

稅收激勵措施適用於2010年3月1日至2020年3月31日期間投資於符合條件的初創公司的經批准的天使投資者。

針對個人天使投資者的減稅優惠計劃

要享受減稅,經批准的天使投資者必須:

在首次投資該公司之日起12個月內,向符合條件的初創公司投資至少100,000新幣的合格投資;和自上次合格投資之日起連續兩年持有此類投資。

適用年份的評估(YAs)

對於與兩年期最後一天的基準期有關的YA,給予稅收減免。

稅收減免金額

每個YA的稅收減免金額基於合格投資成本的50%,但上限為500,000新幣的投資成本,即扣除上限為250,000新幣。

符合條件的扣除額將抵消個人的應納稅總收入。任何YA中任何未使用的扣除將被忽略。

舉例說明A:

批准的天使投資人A先生於2016年5月向符合條件的初創公司投資了1,500,000新幣。如果他持有該投資至2018年7月(即至少兩年的持有期),他可以申請減免250,000新幣(50在2019年YA的納稅申報表中,有500,000新幣上限的百分比。

舉例說明B:

2017年9月,B先生(一名獲批准的天使投資人)向符合條件的初創公司投資40萬新幣,並持有該投資至2019年7月(即不到兩年的持股期)。B先生不能要求任何減稅。

投資處置收益稅

處置合格投資的任何收益可能會根據個人情況以個人名義納稅

。

諸如交易的數量和頻率,購買和銷售之間的間隔,購買的融資方式以及他/她是否系統地積極參與交易以尋求利潤等因素將被考慮在內。

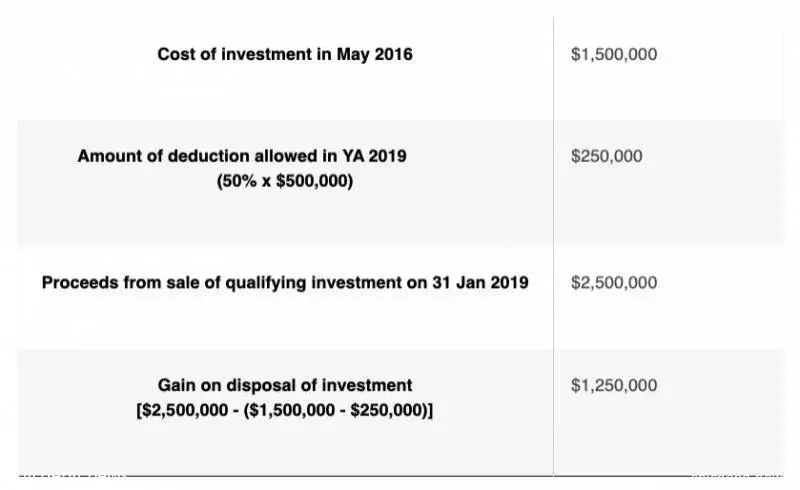

舉例說明C:應稅收益的計算

A先生於2016年5月向符合條件的初創公司投資了1,500,000新幣。他持有該投資至2018年7月。他在2019年YA的納稅申報表中申請減稅250,000新幣(50萬新幣上限的50%)。

A先生於2019年1月31日出售該項投資。