随着新加坡金融环境的日渐成熟,越来越多的企业在新加坡成立了公司,最近,大家都在关心公司运营成本有哪些可以纳入税务计算呢?

Surprise

看过来! 这里有智霖君通宵达旦为大家准备的值得收藏和分享的干货。

现在请随着智霖君一起来了解新加坡公司运营成本可以纳入税务计算的项目。

1. 业务支出(Business Expenses)

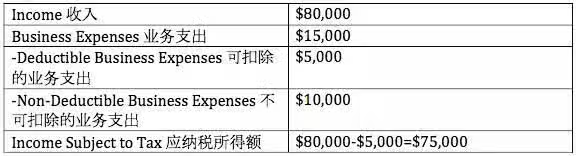

业务支出(营业费用)是公司开展和运营业务而支付的费用,它们包括公积金缴款,工资支付,装修费,广告费等等。业务支出主要分为两种,可扣除和不可扣除的(deductible or non-deductible),如果是前者,它们可以减免公司的应纳税所得额(Taxable income)以及其需要支付的税额。

例如:

a. 可扣除的业务支出

总体来说,可扣除的业务支出是从公司生产收入的过程中产生的,换句话说,它们必须满足以下所有条件:

• 支出费用仅在生产收入的过程中产生

• 费用不是或有负债,它不依赖于将来可能发生或可能不会发生的事件。换句话说,费用的支付具有法律责任,不管实际付款的日期是何时。

• 从资金性质上看,支出费用属于公司的财政收入,而不是公司资本

• “所得税法”(Income Tax Act)并没有禁止扣除此类费用

b. 不可扣除的业务支出

不可扣除的业务支出是公司或员工为公司活动支付的费用,但是其费用不符合上述可扣除的业务支出的条件。它们包括与公司业务无关的旅行或娱乐等个人费用,以及公司的资本开支比如公司注册费和购买固定资产的费用。

有些业务支出很难区分出是属于可扣除的还是不可扣除的费用,下面智霖君就为大家详细讲解一些经常让人混淆的业务支出。

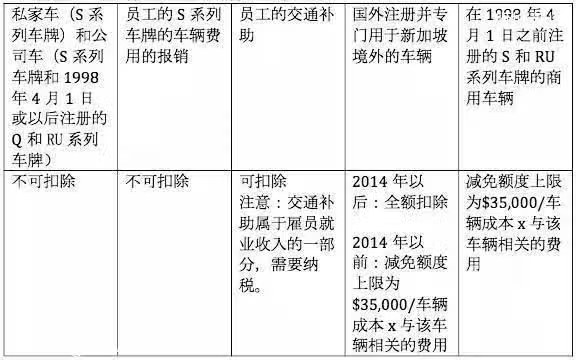

机动车费用(Motor Vehicle Expenses)

商品和商业用车如厢式货车,货车和巴士所产生的费用是可以扣除的。这些费用包括修理费,维护费,停车费和汽油费。然而,S和RU系列车牌的车和公司车辆(不包括在1998年4月1日以前注册的Q系列车牌的车)所产生的机动车费用是无法扣除的,不论其费用是直接产生还是以报销的方式支付,即使这些车辆用于商业目的也是如此。

公司所产生的机动车费用征税情况总结如下:

运输服务所产生的费用要与租用汽车的费用区分开来,前者是从一个地方到另一个地方的通勤费,车上的乘客对该车没有任何控制也无法拥有其所属权。而在后一种情况,汽车将由租用人处置和处理。此类运输服务的付款(例如通过应用程序预定的SZ 或S系列车牌的车辆)将有资格扣除税款,前提是这些费用是为了商业目的而产生的。另一方面,在新加坡使用的SZ或者S系列车牌的车 辆的租赁费用将不符合扣税条件。

私人租车费用和租赁费用(SZ或S系列车牌)不可扣除税款,除非公司从事汽车出租或提供驾驶指导的业务。从2014年起,专门用于新加坡的外国租用车 (如马来西亚的租车)的机动车费用,如果该车用于商业用途,则可以全额扣 除。在2014年之前,此类费用的扣除额度上限为:$35,000/车辆成本 x 与该车辆相关的费用 。

2. 装修费用

根据新加坡“所得税法”第14Q条规定,2008年2月16日以后进行的翻新和装修工程将有资格获得税款扣除。第14Q条规定适用于所有贸易类,商业类和专业类的企业。因此,投资控股公司(Investment Holding Companies)将不符合第14Q条规定的扣税条件,因为他们从不以税务为目的进行交易或开展业务,而是从房地产和长期股权等投资中获得被动投资收益,如租金,股利或利息。