伙伴们,今天智霖君和大家分享一下新加坡特批第三方物流公司计划。

新加坡税务局(IRAS )在2017年8月11日更新了特批第三方物流公司计划,在该计划下,本地公司在进口和出口商品时可以享受不同的消费税待遇。

新加坡已注册消费税的物流公司在第33(2)条具备进口资格的代理人法令下,可以为将新加坡作为物流中心的海外委托商提供物流服务。作为具备进口资格的代理人,这些物流公司也可以代表海外公司(没有注册消费税)或个人在新加坡或海外其他地方进口和分销商品。在此情况下,新加坡税务局出台了特批第三方物流公司计划。在此计划下,特批第三方物流公司可以享受到许多消费税有利待遇。

待遇如下:

1 、作为特批第三方物流公司,如果满足以下三种情况,可以享受进口商品暂缓缴纳进口消费税:

当您为自己进口商品是为了促进自己的生意;

当您作为具有进口资格的代理商,从属于自己的海外委托商(没有注册消费税)进口商品并在新加坡供应商品或出口商品

当您从自己没有注册消费税的海外委托商进口商品,随后并没有供应这些商品而是重新出口(比如重新出口给海外委托商),并视为是在第33A代理人法令下出口给海外委托商的。

2 、此外,当您从属于您自己或海外委托商进口的商品从零消费税货仓里提取这些商品时,不必再缴纳进口消费税。

3 、在特批第三方物流公司计划下,当您提取从属于您自己或海外委托商进口的商品并供应给新加坡本地已加入主要出口商计划、特准进口暂缴消费税计划、特准承包制造商和贸易商计划、特批第三方物流公司计划的个人或公司时,您将不必再被收取消费税。

那么参与和不参与特批第三方物流公司计划,公司或个人享受的消费税待遇有哪些不同呢?请看下面可能出现的几种情况。

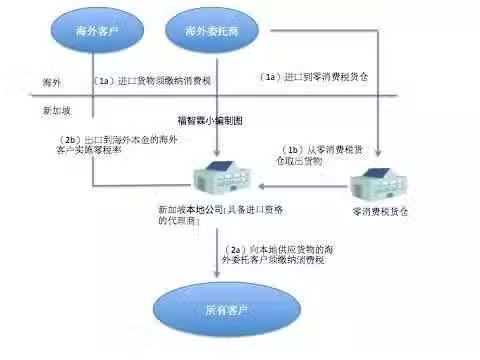

情况A:商品进口到新加坡并在新加坡供应或者具备进口资格的代理商出口商品给海外委托商的客户

(A1)不在特批第三方物流公司计划下,

可能有以下情况:

(1 )具备进口资格的新加坡本地公司进口属于海外委托商(没有注册消费税)的货物。

(2)新加坡本地公司代表境外委托商行事,并在本地供应进口货物或出口货物给海外委托商。

第(1)种情况下进口货物和第(2)种情况下供应货物的消费税待遇见表1.

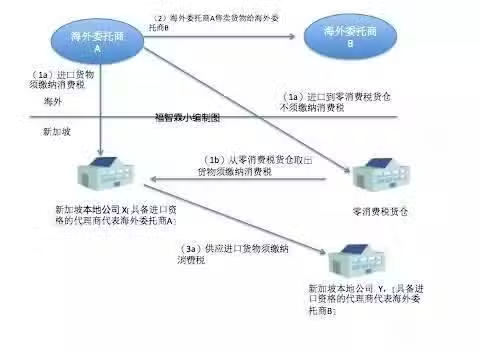

情况A:商品进口到新加坡并在新加坡供应或者具备进口资格的代理商出口商品给海外委托商的客户

(A2)在特批第三方物流公司计划下

可能有以下情况:

(1)在第33(2)条进口商品代理人法令下,特批的第三方物流公司进口属于海外委托商(没有注册消费税)的商品。公司在“特批第三方物流公司计划”下,代表海外委托商进口商品和/或 从零消费税货仓提取进口商品而暂缓缴纳消费税。

(2)经特批的第三方物流公司代表其海外委托商,向新加坡客户提供进口的货物或出口货物给海外委托商的客户。

在第(1)种情况下进口货物和在第(2)种情况下供应货物的消费税待遇情况如表2:

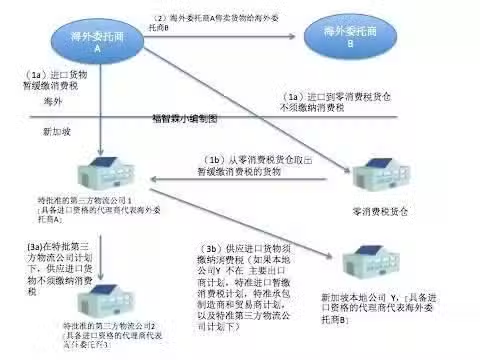

情况B:具备进口商品资格的代理商进口商品并在新加坡本地供应给海外委托商的客户,并将商品运送给客户在当地的代理人。

(B1)不在特批第三方物流公司计划下

可能有以下情况:

(1)在第33(2)进口商品代理人法令下,新加坡本地公司X进口属于海外委托商A(没有注册消费税)的商品。

(2)在新加坡本地公司X将商品进口到新加坡后,海外委托商A出售商品给海外公司B。海外公司B将商品运送给在新加坡的具有进口资格的代理商Y公司。

(3)新加坡本地公司X代表海外委托商A运送商品给新加坡的公司Y(该公司是具备进口资格的代理商,并代表海外公司B)。本地公司X因此被视为已向Y公司提供货物(代表海外委托商A)。

在第(1)种情况下新加坡本地公司X进口货物和在第(3)种情况下供应货物的消费税待遇情况如表3:

情况B:具备进口商品资格的代理商进口商品并在新加坡本地供应给海外委托商的客户,并将商品运送给客户在当地的代理人。

(B2)在特批第三方物流公司计划下

可能有以下情况:

(1)在第33(2)具备进口商品的代理人法令下,特批第三方物流公司1进口属于海外委托商A(没有注册消费税)的商品。该公司采用特批第三方物流公司计划,代表海外委托商A进口和/或从零消费税货仓取走暂缓交消费税的进口商品。

(2)在特批第三方物流公司1进口商品到新加坡后,海外委托商A将商品出售给海外公司B。海外公司B按指令将商品运送给在新加坡的具有进口资格的代理商特批第三方物流公司2 和公司Y。

(3)特批第三方物流公司1代表海外委托商A交付进口商品给特批第三方物流公司2或公司Y(该公司是具有进口资格的代理商,并代表海外公司B)。特批第三方物流公司1因此被视为已经将货物(代表海外委托商A)分别提供给特批第三方物流公司2或公司Y。

特批第三方物流公司1在第(1)种情况下进口和第(3)种情况下供应品的消费税待遇如表4: