美国《财富》杂志称,新加坡证明了新冠病毒能被遏制,甚至可能被消除,但多数国家“抄不了作业”。

全球暴发新冠肺炎疫情的风险级别,已调至“非常高”。

2月28日,世界卫生组织(WHO)总干事谭德赛呼吁,在未来几周内,所有国家应采取以循证为基础的公共卫生措施。

WHO以新加坡为例称,该国一度是除中国大陆外、第二大疫情国。新加坡能控住疫情,靠的就是“坚持循证和科学,不遗余力检测每一起类似流感和肺炎的病例”。

但这一说法被民众和部分国家质疑。2月中旬,新加坡病例迅速增长,该国政府却不建议健康民众戴口罩、不强制取消大型集会,鼓励轻微症状的人在家休息。 “如此佛系的防疫措施,为何能得到WHO点名表扬?”

事实上,新加坡抗疫月余,其结果不得不服: 截至2月29日12时,新加坡累计报告感染102例,零死亡。从2月21日以来,多日治愈人数大于新增病例,治愈率和数量都是中国境外最高。23日,单日零新增。 网友戏称新加坡,表面上是“佛系抗疫”骨子里却是真正的“武当派”。

大家买保险都希望能够找到大环境稳定、这样安全性足,除此之外,性价比也是要考虑的最重要范围之类。 那么作为“武当派抗疫”的新加坡能否作为选择合适保险的国家呢?对比现在香港态势来说,新加坡反而成了热门保险地。

其实新加坡作为亚洲四小龙之一的城市,往新加坡方向选择合适的保险是一个非常不错的选择。

新加坡独立的政治环境、发达的金融体系,严格的监管系统瞬间吸引了财富的流入。我们常常看到“中国富豪转攻新加坡”,“某某某正式入籍新加坡”等等新闻不绝于耳。

2019年5月,瑞士洛桑国际管理发展学院(IMD)发布《2019年世界竞争力年报》,排名显示,新加坡超越中国香港和美国,9年来首次获评全球最具竞争力经济体。

全球最具竞争力经济体

香港位居第二; 美国则从去年的第一降至第三; 中国大陆排在第14位;

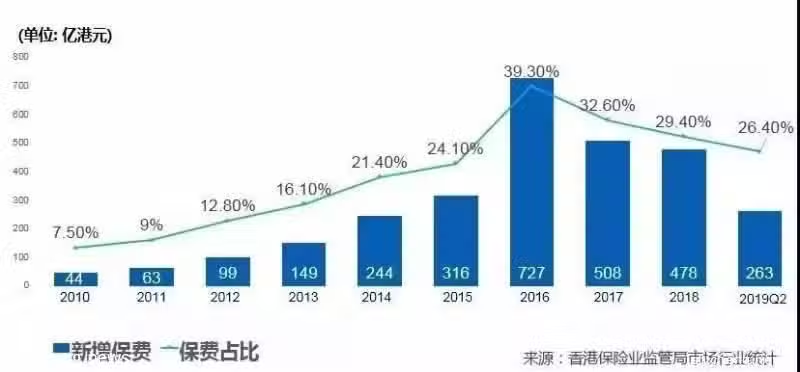

我们可以看下香港,之前整合了有关内地人群赴港购买保险的数据,在2016年前呈现喷发式增长。

但由于近年的新增生意量达到了新的平衡并且逐渐回归理性的状态,保费才有所回落。

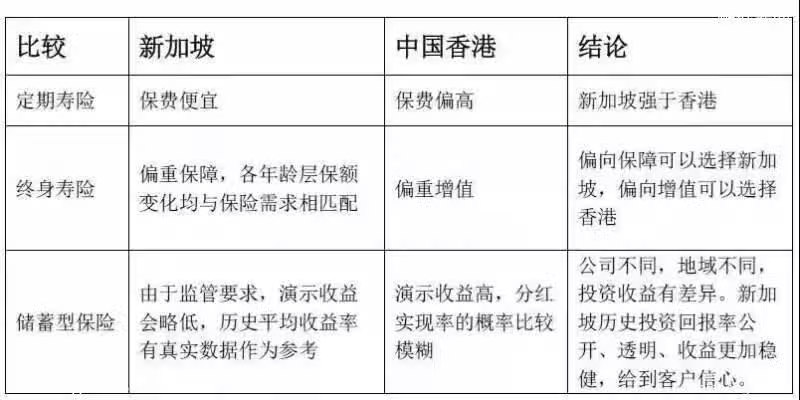

其实这里想说,内地人在港购买保障产品是非常常见。但其实大家可能不知道新加坡与香港同处高度发达的金融环境,同时也云集许多大牌保险公司, 例如友B、安S等。虽然两地保险存在很多相同之处,但监管要求、地域特点以及政治环境都略有差异。

“一直稳定输出的武当派新加坡” 新加坡VS中国香港VS中国内地 (干货满满!!!!)

01 定期寿险

为什么定期寿险放在首位? 原因就是新加坡的定期寿险比起香港和内地的价格便宜不少。详细可以看看下表:

34岁男性,非吸烟100万美金保额,保30年,缴费30年。 表格数据一眼看出新加坡定期寿险的价格是中国内地和中国香港的一半左右,原因是得益于新加坡政府的大力推广。

其中原因有以下两点:

1 新加坡金管局为提高国民参保率大大降低寿险的营销成本,并且要求保险公司必须向消费者提供简于理解以及容易比较的定期和终身的寿险产品。其实这样做的好处就是产品的定价不需要考虑佣金,从而达到削价的目的,自然而然的价格就会低了。

2 从产品角度出发,在政府大力推广下,如果一个产品参保率高,覆蓋面广,出险率就越容易预测,从而产品的定价就更精准。打个比喻,假如新加坡全民都购买定期寿险,那么新加坡的人口死亡率就是定期寿险产品的死亡率,这样基本不会有偏差。如果一个产品的参保率很低,覆蓋面很少,那么保险公司就会认为是那种高风险的参保人参与到这个产品当中(因为这些人会认为自己更容易会死),很自然的保险公司就会通过溢价来对冲产品风险,从而导致产品价格升高。这样就会得出一个答案,就是中国香港与中国内地为什么定期寿险的价格会比新加坡高,原因就是因为参保率较低所导致。而中国内地的参保率则更低,逆选择严重,骗保事件频发,以致保险公司不得不将道德风险考虑进去,因此价格一直属于偏高。 所以一般醒目的投保人就会避免与逆选择的人群作为同一群体投保,从而更有效来提升购买保险产品的性价比。这就是为什么这么多人跨境,跨区域购买保险产品的原因。

02 终身寿险

其实目前消费型定期寿险已经被国人慢慢接受,不过,说起最受欢迎的还是终身寿险。通过对比就会发现,终身寿险会比定期寿险贵4-5倍左右,这是因为人始终会有去世的一天,而去世获得的赔偿会比所缴纳的保费多很多; 在相同保费的情况下,新加坡的保额是中国内地的2倍之多,同时也是香港的1.1倍左右。所以单从价格来看三个地方的差异其实并不大。了解产品的客户可能会发现其实新加坡偏重保障、中国香港偏向增值、中国内地就偏向平稳。

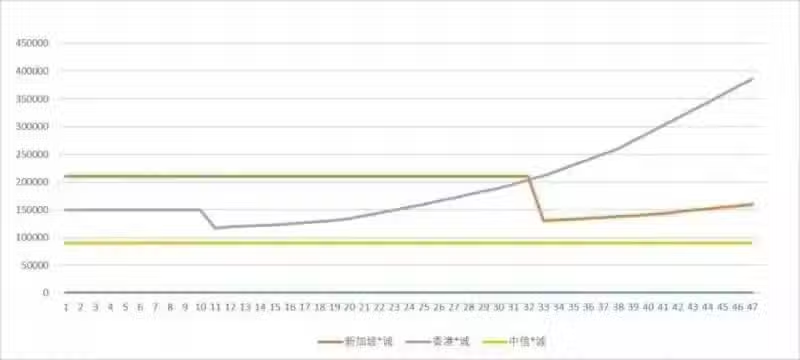

我们来看下面这个案例; 陈女士35岁,投保终身寿险,缴25年,每年3000美金。我们拿的三地的保C来做一个比较,赔额如下图所示

相信很多人会对于香港保C和新加坡保C的终身寿险比较难选择,香港保C把保障放在后面,而新加坡保C把保障放在前面,而价格都差不多。不过其实这里大家可以思考两个问题,就是保险的作用是什么?和我们到底在哪个年龄段最需要保险? 我们都清楚,人寿保险赔偿一般包括身故、重疾、永久伤残、终结性疾病等。而身故和重疾是赔偿比例最高的两项。

提问 Qustions & 解答 Answers Q

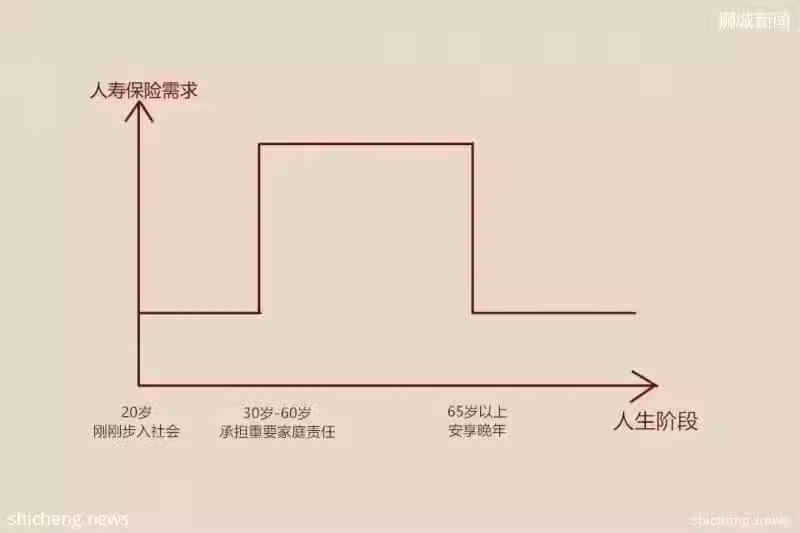

那在20-30岁要不要买人寿?

要,因为这个年龄段虽然是很多人处于单身,没有过多的贷款,属于一人吃饱全家不饿的情况。但一旦患上重疾,医药费、后期的治疗费、生活费不能光靠父母的养老金维持,总不能把他们的晚年生活全都搭进去吧。

A Q 那在30岁-60岁要不要买人寿?

要,因为这个阶段属于事业上升期,很多人都是上有老下有小,并且各种房贷车贷都集中于一身。不论你是太太还是丈夫,有工作还是没工作,压在身上的担子都不轻。万一出现一个重大变故,孩子怎么办?父母怎么办?贷款怎么办?生活怎么继续下去

A Q 那60岁以上要不要买人寿?

要,但不需要多。因为这是阶段已经步入老年,所有贷款已经慢慢减少,子女长大,又不需要太大的花销。而唯一担心估计就是万一患个疾病连累孩子们怎么办?总不能拖累子女吧。

A 因此小编觉得,人在不同年龄段对于人寿保险的需求是这样的:

如果把这张图片与三地的保C图片叠加起来,你会发现什么呢?答案就不言而喻。新加坡的终身寿险在产品设计上更符合保障需求。而中国香港保险着重于远期保障。

03 储蓄寿险

之前大家在了解新加坡储蓄险上都有对他们的分红演示收益,新加坡币种只能放3.25%,4.75%,美元只能放4.0%和5.5%,这样的目的就是为了避免让投资者过度乐观的预期。而香港保险里面,分红收益会以“悲观”和“乐观”的收益演示。预期收益回报率到底有多少?不知道。但从演示结果来看的会,一般不低。

其实,对于储蓄险而言,在巴菲特的最为推崇的复利效应之下,香港的储蓄保险是绝对占优的,但是分红比率数据虽然在保险官网都有公开,但并非透明,这样就难免让人心里打一个问号;而对于新加坡储蓄险而言,数据就相对透明和直观了。

我们来总结一下:

总的来说,香港和新加坡,同为亚洲四小龙,相互之间的比较从未停止过。