近来全球新冠肺炎疫情愈演愈烈,除了减少出门加强防护避免感染外,也有不少小伙伴为自己配置保险产品以转移风险。而在所有保险产品中,最基础的医疗保险和人寿保险更是近来大家议论的热门。

前几日我们已经讨论过医疗保险,欢迎阅读文章狮城财富通|医疗保险介绍详细了解医疗保险。今天就让我们详细了解一下人寿保险吧。

1.为什么要买人寿保险?

在财富通之前的推文中,我们已经探讨过配置医疗保险的必要性,配置了医疗保险之后,为什么还需要配置人寿保险呢?

以上图为例,假设一个客户在35岁不幸确诊为癌症,他需要经过不断的治疗才有可能被治愈。治疗的时间一般为五年,我们也称之为“五年康复期”。在这五年期间,他不仅需要支付高昂的医疗费用,还需要应对因疾病而导致其失去收入能力后,家庭失去经济来源的压力。即使他配置了医疗保险,也只能解决医疗支出这一方面,却无法缓解家庭的经济压力。由此可见,配置人寿保险来缓解家庭支出的压力是必要的。

简而言之,医疗保险是为自己而买,人寿保险是为家人而买。一旦受保人失去工作能力,人寿保险可以为家庭提供生活来源。

2.人寿保险保障什么?

人寿保险主要保障内容有三项,死亡保障利益、残疾保障利益和危重疾病保障利益。下文以新加坡保诚保险公司的人寿保险保单注释为例。

死亡保障利益

死亡保障利益,是指人寿保险保障期内受保人死亡时,保险公司按保单约定一次性赔付保额的情况。根据保单注释,除了在保单生效12个月内受保人自杀死亡,或受保人进行违法行为时死亡的情况下保险公司不会理赔外,其余的情况保险公司都会予以理赔。

残疾保障利益

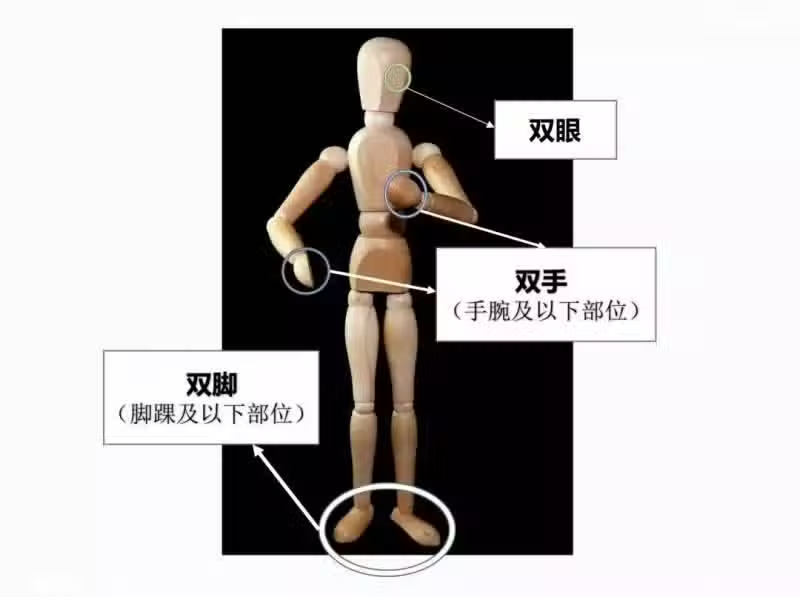

残疾保障利益,又称永久全残保障利益,是指在人寿保险保障期内,受保人被确认为永久全残后,保险公司按保单约定一次性赔付保额的情况。永久全残的定义是:受保人的双眼、双手(手腕及以下部位)和双脚(脚踝及以下部位)这六个部位中,有两个及两个以上部位受损,失去工作能力。

危重疾病保障利益

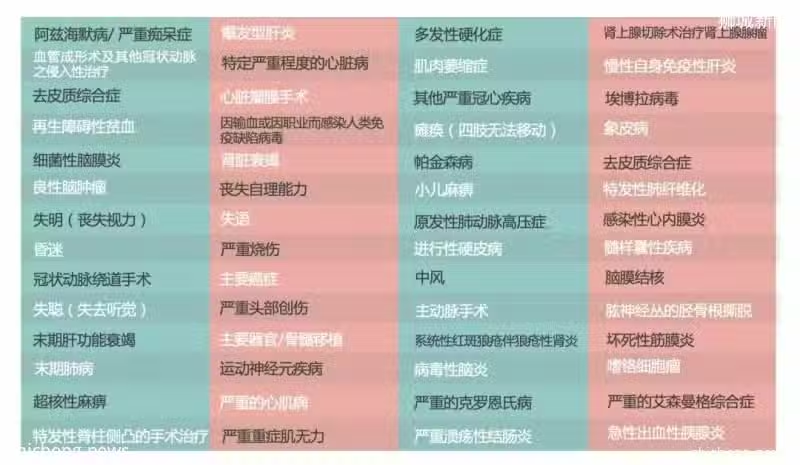

危重疾病保障利益,即当受保人在人寿保险保障期内确诊重大疾病后,保险公司按保单内容一次性赔付保额给受益人的情况。以下56种重大疾病便是保诚保险公司所保障的危重疾病,其中包含主要癌症、阿兹海默综合症等常见重大疾病。

节选自保诚人寿保险保单,仅供参考

3.人寿产品如何选择?

常见的人寿保险产品分为定期人寿保险(Term Life Insurance)与终身人寿保险(Whole Life Insurance)。定期人寿保险与终身人寿保险的区别主要体现在付款期不同、保障期不同、同等保额下保费不同以及保单有无现金价值。让我们详细了解一下这些区别,以及如何合理配置人寿产品。

保障期

投保人在配置定期人寿保险时便定下了保障期,保障期到期后,保险公司将不再承保,因此定期人寿保险也被称为“消费型”保险。而终身人寿保险的保障期为终身,若非出现前文提到的免赔事项,保额是一定会赔付给受益人的,因此终身人寿保险也被称为“储蓄型”保险。

付款期

定期人寿保险的付款期一般与保障期相同,想要多久的保障,便需要持续支付多久的保费,也就是“交一年保一年”。 目前终身人寿保险的付款期可以在5-35年之间选择。在同等保额的情况下,终身人寿保险选择的付款期越长,每个月的保费越低,但总保费会更高。付款期越短每个月的保费越高,但总保费会更低。

保费

在保额一致的情况下,定期人寿保险每月/每年的保费一般远低于终身人寿保险。但若同样配置长期的人寿保障,由于终身人寿保险相对于定期人寿保险有更短的付款期,终身人寿保险的总保费会更便宜。 例如同样需要保障到99岁,虽然终身人寿保险每月的保费相对定期人寿保费更高,但是过了付款期后终身人寿保险便不再需要缴纳保费。而定期人寿保险的保费则需要持续缴纳到99岁,长期而言还是终身人寿保险更为划算。

现金价值

这两种人寿保险最大的差异,便体现在保单是否具有现金价值。保单的现金价值是指带有储蓄性质的人寿保险单所具有的价值。定期人寿保险是没有现金价值的。而配置终身人寿保险后,保险公司每年都会按一定比例分红到终身人寿保单中,构成了终身人寿保险的现金价值。当终身保单有了现金价值后,投保人可以选择取出现金。但需要注意的是,现金价值是复利增长的,过早取出现金价值会影响未来的增长。 以25岁配置人寿保险的客户为例,终身人寿保险的现金价值增长曲线如下图,前两年为0,50岁左右持平,65岁左右翻倍。

以4.75%的投资回报为例,仅供参考

因此,定期人寿保险与终身人寿保险的区别主要体现在付款期不同、保障期不同、同等保额下保费不同别以及保单有无现金价值这四个方面。

定期和终身寿险的搭配

了解了这两种人寿保险之后,我们应该配置哪种人寿产品呢?小编的建议是先为自己配置终身人寿保险,之后再根据情况配置定期人寿保险。事实上人寿保险的保障额度,应该与每个人失去工作能力后面临的经济压力相对应,收入高的人或对家庭经济贡献更多的人往往需要更高的保障。

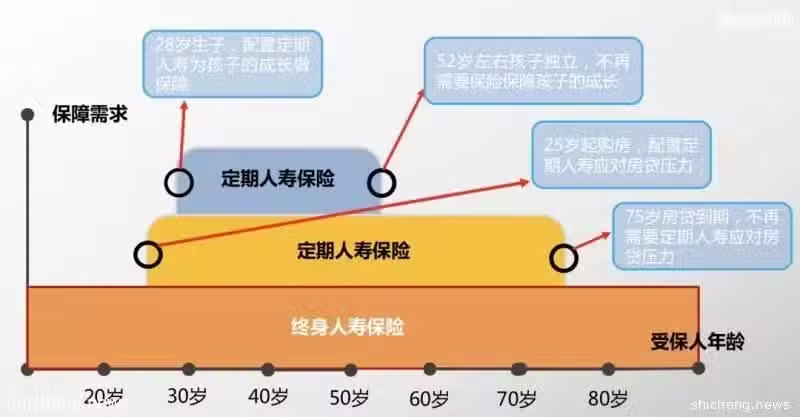

以上图为例,受保人的一生都需要一个基础的经济保障,无论年轻时或是年迈体弱,一旦失去收入能力可以有一笔钱应对生活的基本需求。因此保障年限长达终身的终身人寿保险是基础。

在配置了终身人寿保险之后,大家需要根据自己每个阶段的不同,灵活配置定期人寿保险。例如受保人25岁时购房需要还贷,如果在这数十年还贷期间失去收入能力,无法按时还房贷,则整个家庭都会面临无房可住的情况,此时配置一款保额与贷款相当的定期人寿保险是很有必要的。 而在购置房产组建家庭之后,大家会结婚生子。有了孩子之后,孩子的抚养教育费用也是整个家庭的经济压力。为防止失去收入能力以致耽误孩子的成长,可以再配置一份定期人寿保险作为补充,用以确保顺利抚养孩子长大。

终身人寿保险顾名思义,提供了一生的保障,让受保人年轻时负得起家庭责任,年老病重时不成为子女的负担。而定期人寿的意义也显而易见,在于可以高性价比地转移具有时效性的风险(比如房贷)。因为房贷与抚养孩子的压力都不是伴随一生的,当受保人不再需要承担这些压力后,能即刻停止这一份保障,减少不必要的保费支出也是必要的。此外,得益于定期人寿保险相对终身人寿保险更高的性价比,投保人可以以更低的保费获取更高的保障。

终身人寿保险和定期人寿保险由于定位不同,在不同的人生阶段,会发挥着不同的作用。总而言之,二者便是这种相辅相成,互不可缺的关系。

4.其他常见问题

以上便是关于人寿保险的基础内容,相信小伙伴们已经理解了,为什么医疗保险搭配上终身人寿保险才是一个完整的基础保障。而关于配置一份人寿保险,大家往往还会有以下常见问题。

人寿保险抵税

每年的三月份正是新加坡的小伙伴们报税的时候。那么有缴纳税费义务的你,知不知道在新加坡购买的人寿保险产品是可以用来抵税的呢?详细的内容欢迎阅读狮城财富通 | 原来报税还可以这样省钱!。

人寿保险替代房贷险

购买HDB的小伙伴如果选择用CPF支付房贷,CPF Board会强制贷款人购买人寿保险,如果已有个人人寿保险则不必重复购买了。

人寿保险理赔

小伙伴们考虑在新加坡配置保险时,往往还会担心,若保单生效后受保人离开了新加坡,人寿保险要怎么理赔?

其实无需担忧,只要人寿保险保单生效,受保人在世界上任何国家,都可以凭当地持正规西医执照的医生的诊断书索赔(或死亡报告、残疾证明等)。

还有小伙伴会担忧,保单生效后再需要后续服务,会不会无人应答?狮城财富通是由一群新加坡国立大学,南洋理工大学优秀毕业生们组成的专业资产配置团队,保单生效后我们也会持续热情地为您提供后续服务。

以上便是关于新加坡人寿保险的相关信息。医疗保险和人寿保险是每个小伙伴都需要的最基础的保障,推荐有条件的小伙伴们尽早为自己配置。