写这样一篇文章,有两个主要的原因。

第一,重疾险作为很多人都会配置的基本险种,有着不同的种类和产品形态。将不同类别的重疾险产品做一个简单的总结,希望可以帮助大家根据个人需求挑选到最合适的产品。

第二,随着新加坡保险进入越来越多中国国内客户的视野,笔者也希望结合自己对大陆及香港重疾产品有限的认识,尽量客观地呈现新加坡重疾险的特点,希望给有意配置新加坡保险的国内朋友一点有用的参考。

下面进入正题。

一、新加坡重疾险的疾病种类

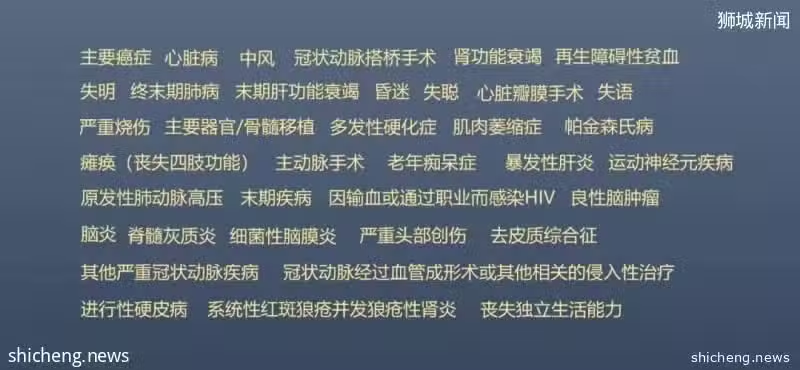

为了规范行业标准,新加坡保险业的监管部门之一——新加坡人寿保险协会(Life Insurance Association)——很早就对重疾险产品里的重疾做了统一的定义,从最初的30种逐渐扩充到了现在的37种(中国国内目前是25种)。这37种重疾也是新加坡绝大多数重疾险产品的标配,各家公司在此基础上再做延伸。

新加坡有统一定义的37种重大疾病

按照疾病的轻重程度,新加坡又将每一种重疾细分为早期(Early Stage)、中期(Intermediate Stage)和晚期(Advanced Stage),类似于中国国内轻症、中症和重症的概念。前面提到有统一定义的37种重疾指的是晚期重疾,而对于早期和中期每家公司则可以自行定义。(如果仔细比较过各家的计划书,你会发现其实早期和中期的定义也都大同小异)

除此之外,很多重疾险产品也包括一些所谓“特殊疾病”(special conditions),如儿童中常见的川崎病、自闭症、多动症等,或大人比较多的糖尿病并发症、风湿性关节炎等。

总体来说,除了一些单独针对男性或女性的重疾险产品,或者为数不多的只保晚期或特定疾病的产品,大多数新加坡重疾产品所保障的疾病范围都非常全面。一些公司在37种基本重疾外也增加了更多(罕见)病种,对客户固然有益,但如果因此要付明显更多的保费,则不太值得。

二、新加坡重疾险的分类

重疾险的分类方法不一,笔者在此仅从有无分红和重疾赔付次数这两个维度,来对新加坡的重疾险做一个简单的分类。因此可以得到4大类:非分红单次赔付重疾险、非分红多次赔付重疾险、分红单次赔付重疾险、分红多次赔付重疾险。

单次赔付或多次赔付非常容易理解。对于多次赔付重疾险,我们需要注意所保的重疾是否存在分组,以及每两次赔付的“间隔期”要求。重疾不分组或分组越少、“间隔期”要求越短,多次理赔就越容易,保障功能就越强。

而分红和非分红的主要区别在于,非分红重疾险的保额始终维持不变,比如一开始买了20万新币保额,之后就一直是20万新币;如果什么事都没有发生,在退保或保单满期时也拿不回任何钱(有少数此类产品可以满期返保额,不过性价比一般)。

分红重疾险的保额则可能随着分红的累积而不断增长。新加坡分红重疾险与大陆客户常买的香港重疾险类似,保额的增长可以起到抵抗医疗通货膨胀的作用。在退保或保单期满时,也可以拿到累积的现金价值。

从保费的角度来说,多次赔付的重疾险比单次赔付的要贵,带分红的比不带分红的要贵,这也反映了不同产品在保障功能和现金价值上的区别。挑选重疾险产品,要根据自己的实际需求和预算来综合考量,才能选到最合适的。

三、新加坡重疾险的特色

01 产品种类多样

如前文提到,新加坡的重疾险种类丰富,不同的预算和需求,都能找到合适的产品,或者通过不同产品的组合搭配来满足。对于中国大陆客户来说,除了与香险类似的分红类重疾保单,也有保费更低、保障杠杆更大的非分红类重疾险产品可供选择。

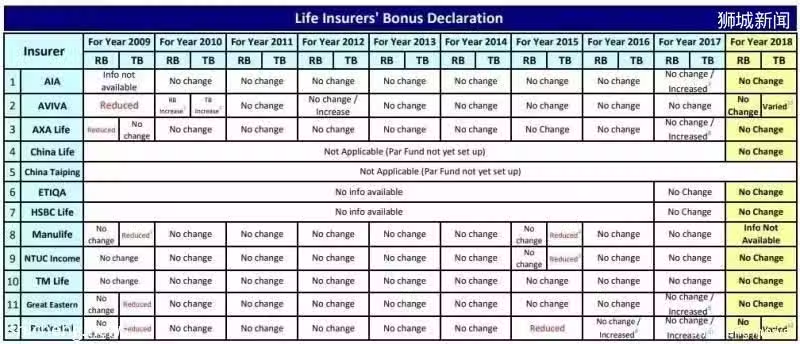

02 保单分红稳定

如果客户购买的是分红类重疾险产品,那么保单分红的稳定性就非常重要。如果计划书上的演示非常“好看”,而实际上并不能达到,那么买分红类保单也就失去了很大的意义。在保单分红的稳定性方面,新加坡的保险公司一直表现不错。

新加坡主要人寿保险公司从2009至2018年的保单分红情况,图中“No change”表示该年度按计划书上较高的4.75%正常分红。

03 在特定年龄前保额加倍

在分红型重疾险的产品设计上,新加坡与中国大陆和香港最大的不同在于,设置了特定年龄前(通常是65-80岁)保额加倍的选项。

这种设计的逻辑是,当客户罹患重疾时会产生两部分经济损失,其一是看病产生的医疗开销,其二是因病不能工作期间的收入损失。客户正常情况下收入越高,因病造成的收入损失就越大,对于很多中产或富裕家庭来说,这部分损失可能比看病花掉的医疗费还多得多。因此,新加坡的保险公司通过设置特定年龄前保额加倍(通常是2至5倍)的选项,让客户可以在退休前得到加倍的保障,以补偿收入损失。

而且,因为保额的加倍只延续到特定年龄,因此保费并不会成倍增长。下图即是以一位35岁男性客户举例,选取一款分红单次赔付重疾险,基本保额10万新币,分别演示不加倍、70岁前保额变3倍和70岁前保额变5倍的情况。

04 早中期重疾可选100%赔付

中国大陆和香港的重疾险对轻症、中症的赔付往往只是重症保额的一小部分(通常在25%左右)。新加坡的重疾险在这方面比较灵活,看重轻症保障的客户,可以选择将早中期重疾的赔付比例调到与重症保额相同,即基本保额的100%,在疾病初期就可以拿到很大一笔赔偿。

当然,早中期重疾的赔付比例越高,相应的保费也会越贵。因此客户仍然需要根据个人的预算情况来合理设计保单。

写在最后:

因为市场上重疾险产品繁多,且笔者对大陆和香港产品的了解比较有限,因此本文只是一个比较简单的概括性介绍和对比。总而言之,笔者希望通过自己有限的知识,帮助更多新加坡和中国客户选到更合适的重疾险产品。