最近疫情待在家,就读了些新闻和行业资料,回顾了解新加坡医疗保险的演变,算是给大家科普下新加坡的医保制度。

01

新加坡医保系统重要里程

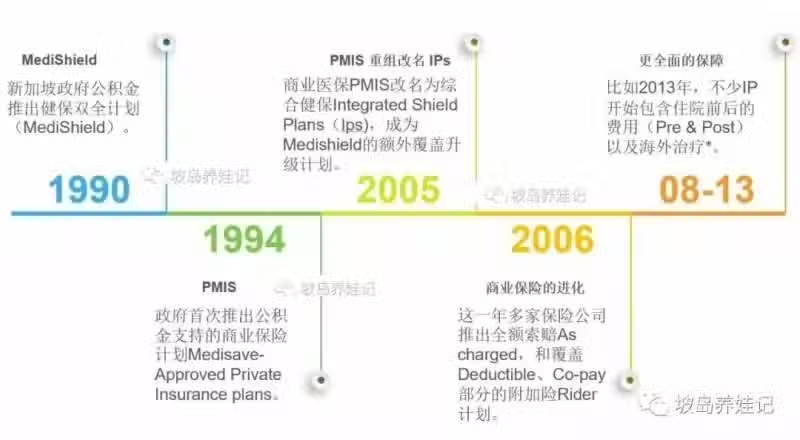

整理了过去30年新加坡医保的重要时间轴,从90年政府推出的公积金健保双全计划Medishield,演变到到今天的终身健保Medishield Life。从过去可以购买的100%商业综合健保和附加险,到现在最多买到覆蓋95%的IP和IP Rider。

这些年,政府和商业保险一步步的合作完善和改进,这个小红点政府实实在在地做到了保障人民利益的同时,也让医保市场经济在一定自由程度下发展。

02

医保三部曲

要理清新加坡医保系统的前生后世,就要首先了解它的三个重要组成部分。

Medishield Life - 终身健保计划

Integrated Shield Plans (IPs) - 商业综合健保计划

IP Rider - 商业综合健保计划附加险

a. 什么是Medishield Life?

终身健保(MediShield Life)提供在新加坡最基本的医药保障,让病人能支付住在政府医院B2或C级病房的大部分住院费用。它是一个强制性的基本医保计划,保费自动从CPF公积金的Medisave保健储蓄账户扣除。不论年龄或健康状况,新加坡公民SC与永久居民PR自动受保。也因为不需要自己申请选择加入,很多人特别是新移民对它一知半解。

终身健保诞生于2015年起11月1日,取代了之前的健保双全。

新的终身健保除了每项、每年和终身限额的升级外,最大的特点是

a. 原本不受保(先前患有严重疾病Pre-Existing)的国人全被纳入

b. 92岁以上国人(终身受保)

也因为新的Medishield Life保障更广泛,相应每年的保费也增加。但政府同时给不同收入收入家庭相应的津贴,让每一个人都能支付得起基本医保费用。

b. 什么是Integrated Shield Plans(IPs)

终身健保提供了最基本的医药保障,而由保险公司从2005年开始推出的,商业综合健保计划IP则提供了额外保障。病人可以在生病住院时选择入住A或B1级病房,或是私人医院。当然,也需要支付较昂贵的额外保险费用。IP的保费可以从CPF的Medisave账户扣除,超额部分才需要支付现金。

IP提供许多额外的保障,比如紧急海外护理,选择自己的医生,缩短在非危急情况下接受治疗的等待时间,选择更舒适的单人病房。保障的多个项目也可以升级到As charged,不受Medishield Life额度的限制。当然,年度和终身额度也相应增加不少。

但IP不同于Medishield Life包含之前的病症,Pre-Existing病症会被排除在外。如果要购买IP,要趁身体健康尚未出现问题之前投保,否则除了有排外条件,还有可能会被拒保。

c. 什么是IP Rider?

IP的涵盖范围虽然比较广,但并不代表它包括整份住院账单。不论终身健保或IP,都有自付额(deductible)和共同承担保险(Co-pay)的部分。如果投保人不想承担过多医药费,就必须购买额外附加险(IP Rider)。

自付额是索偿之前,在每个保单年份必须自己负责的一笔款项。扣除自付额后,再支付一部分索偿额,也就是共同承担保险,剩余索额才由终身健保或IP支付。

以保诚Prudential的医保演示作为参考,从左到右分别是Medishield,Medishield+IP,和Medishield+IP+IP Rider的账单覆蓋情况。(下图保诚双全计划就是IP,附加计划就是IP Rider)

医疗账单的自付费用比例是由投保人的投保保险来决定。

03

有了Medishield Life,还需要商业保险吗?

可以简单考虑三个问题,

1. 如果住院,是否介意政府医院5人间(B2级)和7人间(C级)病房

2. 是否负担得起IP和Rider的保费

3. 是否需要这些保障?比如As charged,海外紧急医疗,更高的索赔限额等。

目前的新加坡医保商业市场

根据新加坡 Life Insurance Association Singapore(LIA)的最新报告,19年第四季度Q4的数据显示本地有279万,将近69%的居民,在Medishield Life的基础上给自己添加了IP和Riders的保障。超过三分之二的本地居民选择提升自己的医保,让自己有更健全的保障。

本地目前提供IP和Rider的商业保险公司有7家,如下图所示。

如果不确定自己是否在有购买IP,一个简单的方式就是去查看Medisave的交易记录。比如我19年8月的记录,$310 MSL是Medishield Life,而$300 PMI则是Private Medical Insurance,我的商业保险IP所扣。

04

2018年的大变化,是动了谁的奶酪?

上面说清楚了政府医保和商业医保的概念与合作,那这里要重点说说2018年的医保重大变化,取消了全额报销医保附加险,采取5%的共同承担Copay。

也就是说如果生病住院,医疗账单$20,000,

a. 在原先的100%附加险计划下,病人可以一分都不用掏。

b. 而现在的保单附加险计划,即使是最高级别的商业医保计划下,病人仍需要支付5%,$1,000。

当然,如果医疗账单越高,投保人自己口袋需要掏出来的就更多了。

为什么政府要促进这个演变?

先来看看目前新加坡这些年医疗行业的变化。

根据19年Mercer的医疗行业报告显示,2018年新加坡医疗的通货膨胀率是10%,而当年新加坡整体的inflation通货膨胀率仅为0.4%。

通货膨胀后新加坡的医疗费用有多贵?来看看印尼富豪最爱的新加坡私立医院伊丽莎白乌节医院,单人病房每天收费$728,仅仅是房费,不包括任何治疗费用,医生的手术费用。

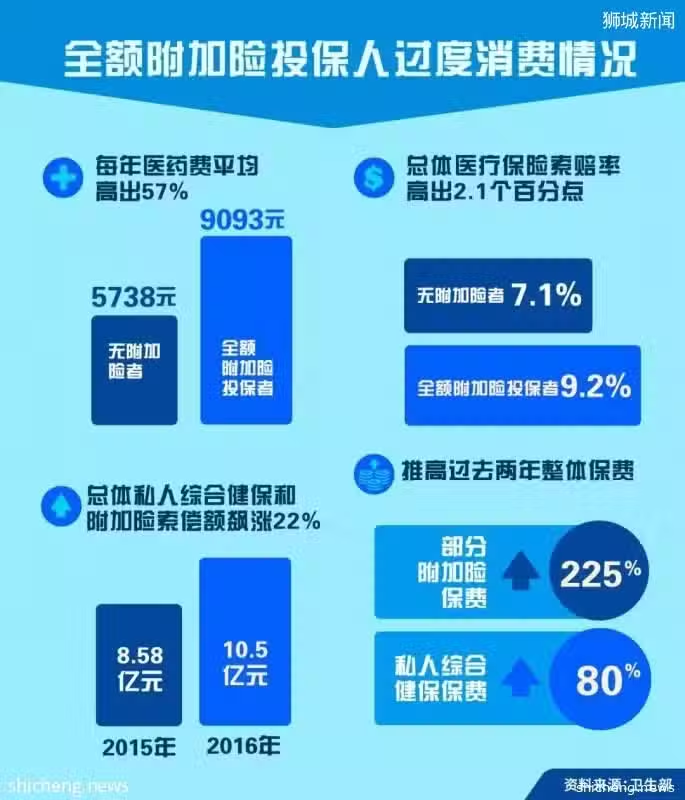

再来看看全额附加险投保人与无附加险者的医疗索赔对比

在过去IP全额赔付的附加险下,产生了不少吃自助餐心理的投保人,和一些倾向收取更高咨询费、医疗费的利益链。反正有全额报销,原本不需要住院的也可能被医生安排住院,医药开的药多一些也没关系。毕竟,投保人来年还能继续投保,医生和医院也能赚取更多的盈利。

再来瞅瞅这种情况下商业保险公司利润和保费的变化

过度使用医保和非必要的治疗,导致了更多的索赔,商业保险公司的医保利润兑减,因此保费也逐年增高。2015年至2016年私人IP部分保费涨了80%,部分附加险保费飙涨225%。

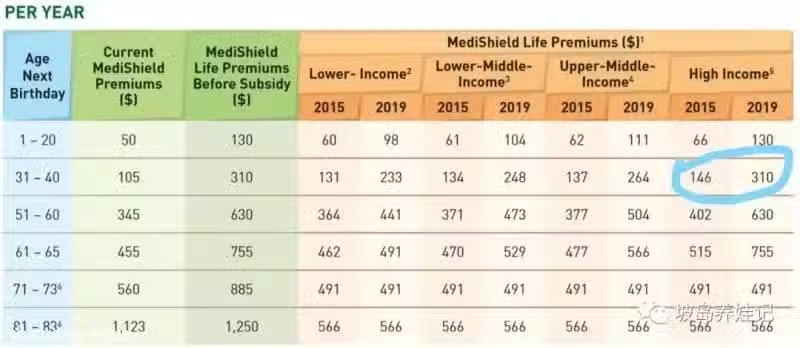

不仅是IP和Rider的价格增加,连政府部分的Medishield Life都是水涨船高。以一个31岁较高收入人群来算,2015年的保费是$146,而4年后的19年保费已经增加到$310,翻倍不止。

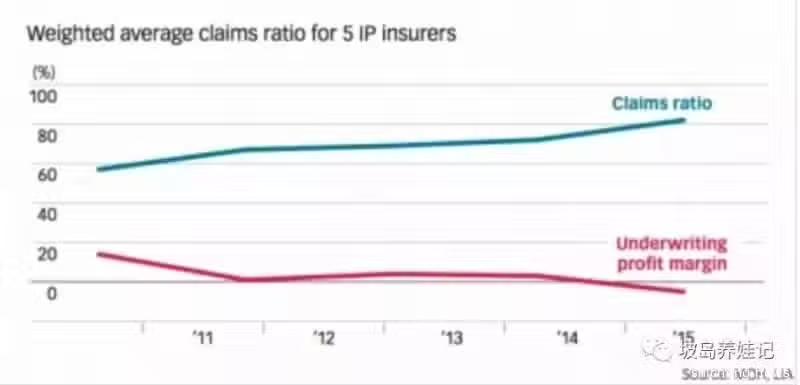

下图11年-15年的5个商业保险从业者医保赔付数据,蓝色线是递增的索赔率,红色线则是保险公司越来越少的利润到负利润。

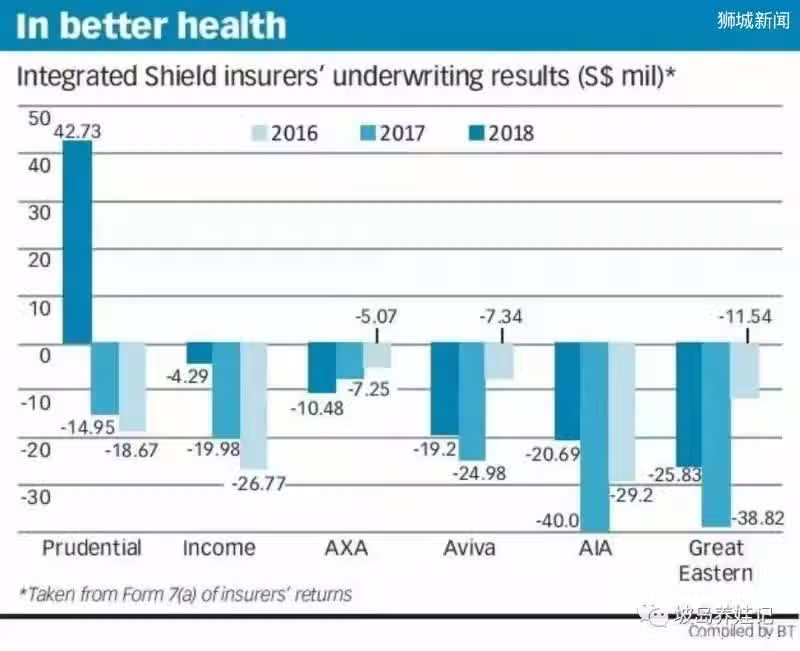

而从海峡时报报道的16年到18年的数据,明显可以看到,所有的保险公司在医保这块都是亏钱,除了2018年采用Claim Based Pricing(以索赔为标准的定价)策略的Prudential保诚。

重压之下,保险公司们持续运营需要盈利,所以过去几年的保费也是火箭般速度的往上涨。

究竟最后动了谁的奶酪?还不是那些老实交保费,规规矩矩不过度使用和消费不必要医疗资源的投保人。

05

政府和商业保险公司的积极应对

投保人如何不过度消费,私立医院和医生如何规范化医疗费用,商业保险如何持续提供投保人可以支付得起的保障,便是2016年至2018年政府成立专门小组HITF研究的功课。

为了医保系统的可持续发展,商业保险公司减缓保费涨价的压力,医疗系统不再的过度使用,把它留给真正有需求的病人,便有了如下两大措施。

1. 政府与商业保险在18年统一推出了医保的共同承担额Co-pay,取消了原来有的全额赔付。

当然,18年3月8日前购买的全额医保附加险可以继续享有100%报销,而18年3月8日-19年4月1日间的全额附加险保单将在2021年4月1日后强制加入共同承担额。

而19年4月1日后购买的所有IP rider最多只能赔付95%,投保人需要自己Co-pay共同支付剩余的5%。都知道新加坡医疗费用高昂,5%的账单也可能是一笔不小的数字。这里,不少商业保险公司也出台了在合作平台诊所或者医院,投保人自付额最多$3000的保障。

2. 另一边,政府也为了规范和抑制医疗费飙升,推出了私人医生外科手术收费标准,涵盖222种常见手术。

这大大提高了医疗收费信息的透明度,改善目前存在的信息不对称情况,从而放缓医疗费和保险费飙升的势头。

比如,盲肠割除手术费的下限是$4200,上限是$6700。医生可以根据手术复杂性、风险、个人经验等决定费用,最后真实收费可以低于或超出这个范围。但不管怎样,有了这个收费价目表,医生和保险业者有一个可参考的标准,而这也是他们多年来的呼吁。现在,更多常见手术费用标准也可以在MOH官网查询到。

19年商业医保的盈利报告暂时还没看到,相信不同的公司有着不同的应对政策,或许是价格,或许是保障内容。希望政府的这些措施能够在透明化新加坡私人医保市场的同时,让Medishield和商业保险,长久的成为一份人人都支付得起的医疗保障。

毕竟,疫情和金融双重危机之下,除了健康和捂紧荷包,最不能少的便是这份保底的医疗保障了。

文:小五妈