近日,国务院副总理马凯表示,目前养老保险缴费水平偏高,“五险一金”已占到工资总额的40%至50%。也就是说,你拿到手的工资,还不到工资总额的六成。那么,剩下四成多差额都去哪儿了?

这儿啊--五险一金。

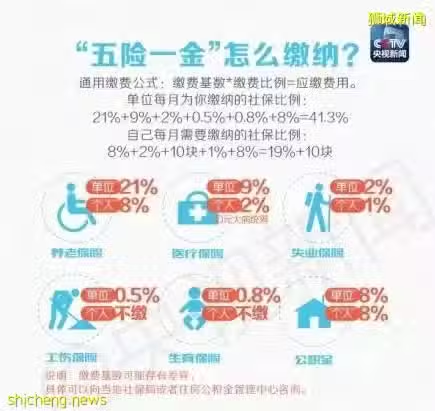

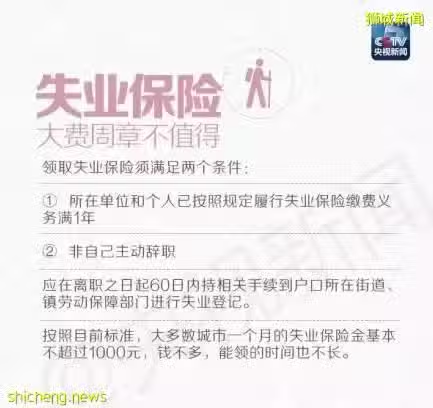

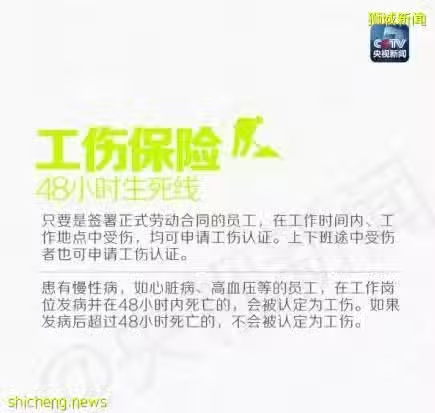

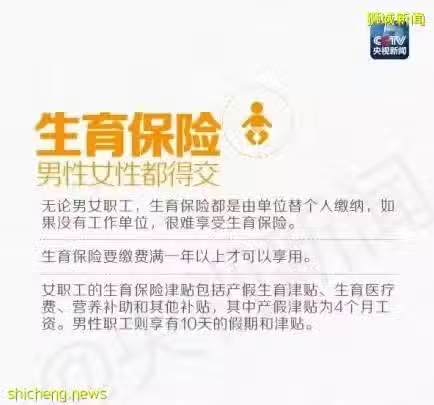

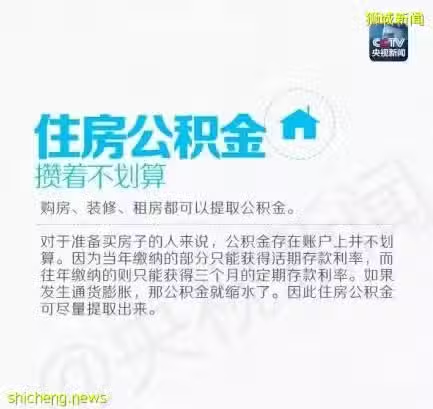

社保缴费系数的确定,不同地区不同人群有所不同。北京市的规定是这样的,养老保险、医疗保险和失业保险三种险需由企业和个人共同缴纳保费,比例分别是养老保险:企业20%,个人8%;医疗保险:单位10%,个人2%+3元;失业保险:单位1%,个人0.2%;工伤保险和生育保险则完全由企业承担,个人无需缴纳,两种险的比例分别是0.3%,0.8%。至于住房公积金,2014年北京市缴存比例为企业个人均负担12%。

由此可知,上述五险一金企业缴存部分占比达到44.1%,个人为22.2%,合计费率为66.3%。

也就是说: 如果你的税前工资10000元,在扣除各类社会保险及其所得税之后,每月能够拿到手的工资是7454元。缩水的25%是如此计算的:10000元工资,个人需缴养老保险8%,医疗保险2%外加3元,失业保险0.2%,合计22.2%,外加3元,即2223元。再扣除缴纳个税322.70元,剩下7454.30元。

至于你的企业,缴费比例要远远超过雇员。10000元税前工资,企业需缴纳的社保,包括养老保险20%,医疗保险10%,失业保险1%,工伤保险0.3%和生育保险0.8%,住房公积金12%,合计44.1%。由此可知,企业缴纳的社保金额约为4410元。

综合来看,万元税前工资,你拿到了7454元,企业实际支出了14410元,企业缴纳的社保金额约为4410元,个人支付2223元,两项合计6633元。单位和个人合计缴纳五险一金的数额6633元,占据税后工资7454元的比例为89%。企业需要负担的金额,几乎是个人到手金额的两倍。

所以,小伙伴们,说多了都是泪,老板们也不易啊。

2、被扣得多,别流泪,你可是在“好”企业

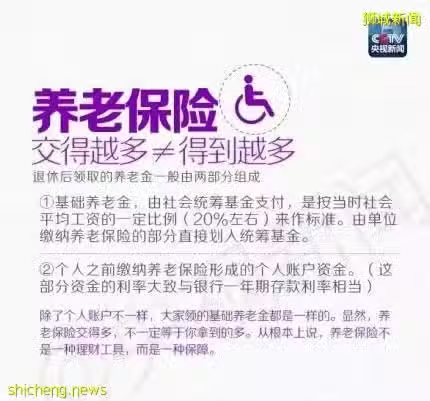

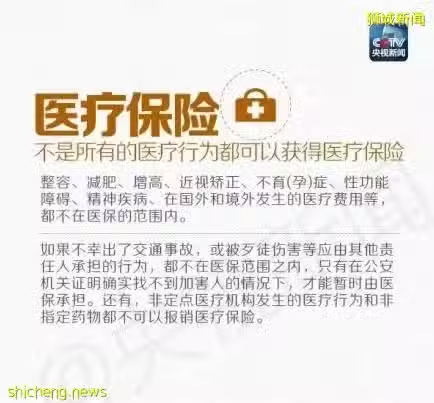

在不同的企业中“社保”的体现也不尽相同。武汉市社会保障学会理事董登新在其认证微博中曾这样表示,从企业提供五险两金(五险:养老保险、医疗保险、失业保险、工伤保险和生育保险,两金:住房公积金和企业年金)的待遇,可以区分中国劳工等次:

(1)至多只有五险的劳工,他们一定是在中小企业工作;

(2)拥有完整五险一金的劳工,他们一定是在大企业或上市公司工作,这类就业也称为正规就业,或称体面工作;

(3)拥有丰厚的五险两金的劳工,他们大多是在垄断或暴利行业工作。

3、一比较,又吓你一跳 我国社保缴费率世界排名第一,缴费基数是邻国的4.6倍

据清华大学教授白重恩的测算,中国五项社会保险法定缴费之和相当于工资水平的40%,有的地区甚至达到50%;我国的社保缴费率在全球181个国家中排名第一,约为“金砖四国”其他三国平均水平的2倍,是北欧五国的3倍,是G7国家的2.8倍,是东亚邻国的4.6倍。

4、泪啊,还是接着流 社保缴费上涨已成全国趋势

天津市人力资源和社会保障局近日公布,2015年天津用人单位和职工缴纳城镇职工基本养老、城镇职工基本医疗、失业、工伤和生育保险费基数的最低和最高标准分别为2812元和14058元。按此测算,社保缴费基数下限上调282元,上限则上调了1278元,涨幅分别为11%和10%。这意味着,即便月工资不到2000元,企业和员工也得按照2812元的缴费基数下限缴纳社保。

我们梳理发现,除天津以外,福建、江西等地也上调了社保缴费基数的下限和上限。广西、湖北等地社保部门介绍,近年来社保缴费基数年年都会上浮,一般会根据上一年的“社会平均工资”确定。

我国社会保险的主要项目包括养老社会保险、医疗社会保险、失业保险、工伤保险、生育保险,统称“五险”。按照《社会保险法》《社会保险征缴暂行条例》等相关法规,社保缴费以上一年社会平均工资的60%至300%为缴纳基数。

相关专家表示,这就意味着社会平均工资增加,缴费基数也会随之上浮,上涨是普遍现象。公开资料显示,2012年北京社保缴费基数下限为1869元,2014年已提高到2317元;浙江的缴费基数下限也从2012年的1908元提高到了2014年的2230元。

财政部发布的历年全国社会保险基金也呈连年上涨态势。 (本文综合央视新闻、新华网等内容)

五险一金:知道这些才算懂!

VS

新加坡公积金

CPF,全称Central Provident Fund,也就是新加坡的公积金,是新加坡政府自1955年推出的面向新加坡公民和永久居民(以下统称为参与者)的社会保障制度。大家可能都听说过CPF有OA、SA、MA三大账户,那么它们各自都有什么用呢?今天小编便带大家深入了解一下CPF。

首先,我们通过一个简短的视频

来了解一下CPF的模式

1. CPF缴纳额度

法律规定,每一位参与者都必须按月缴纳一定比例的工资,其雇主也需以参与者的工资为基准,为其缴纳一定比例的公积金,并统一由政府进行管理。

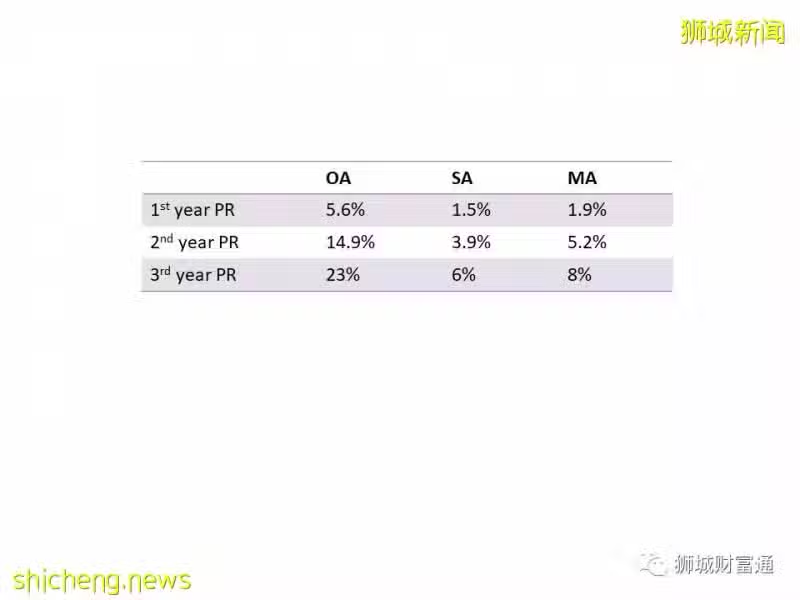

CPF contribution rate 如上图,CPF的缴纳比例是按照成为PR的年数来决定的。从第三年开始,缴纳比例就固定为参与者个人缴纳工资的20%,雇主缴纳17%。此外,实际分配入3个账户的钱的数额也是按照成为PR的年数来决定的,其占工资的比例如下图。

CPF allocation rate

2.CPF利率

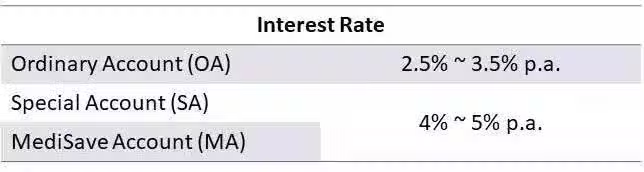

CPF Interest rate 上图为CPF三个账户的年利率的浮动区间。在实际计算中,OA的利息是每个季度审核一次,其利率为法定的2.5%,或该季度内本地银行的平均利率,以较高者为准。以2019年第四季度的OA利率为例,这个季度的OA利率为2.5%,因为该季度本地银行的平均利率为0.64%,是低于2.5%的。需要注意的事,OA账户内的首2万新币会额外享受1%的年化利率。

SA和MA的利息也是每个季度审核一次,其利率为法定的4%,或为10年期新加坡政府债券的12个月平均收益率加上1%,以较高者为准。因此,2019年第四季度SA和MA的利率为4%,因为当时的10年期新加坡政府债券的12个月平均收益率加上1%为3.24%,是低于4%的。

3.CPF Ordinary Account

CPF Ordinary Account,简称OA,可用来支付买房首付、还房贷,或支付学费,这里我们主要分享用OA来买房还房贷的细节。

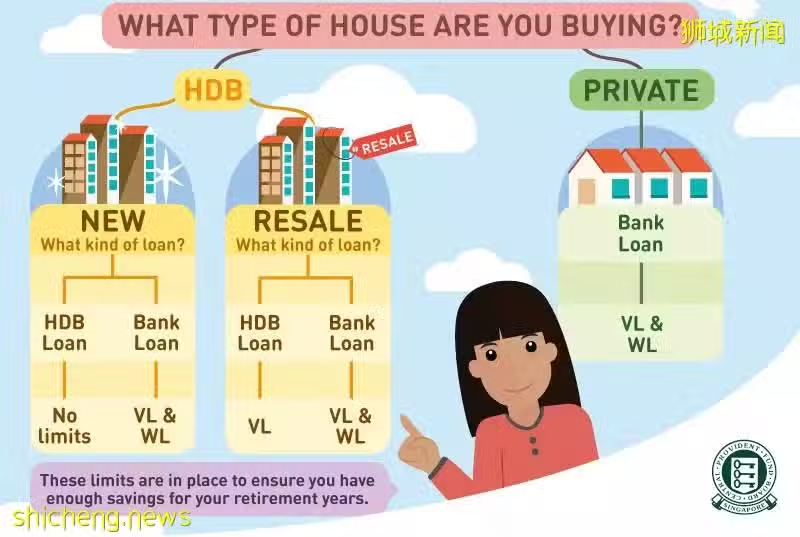

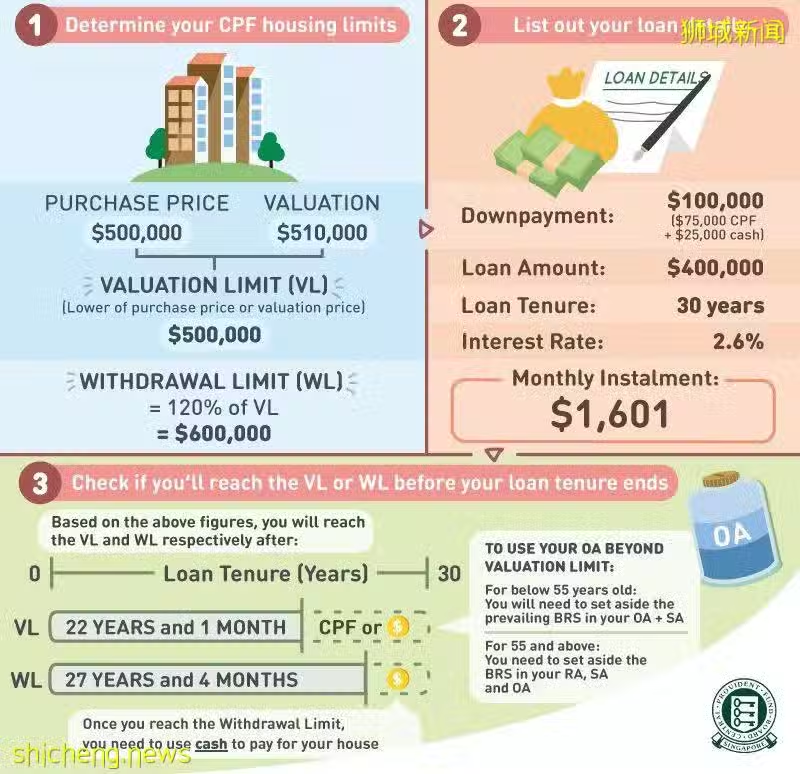

想要了解如何用OA还房贷,就必须先需要了解什么是Valuation Limit(VL)和Withdrawal Limit(WL),两者都是在使用OA还房贷的过程中会遇到的限制。VL取房屋购买价和房屋当前估值的最低值,WL的数值是VL的120%。下图我们通过实际案例了解VL和WL是如何作用的。

简单总结一下,如果你买的是新的HDB且是通过住建局贷的款,那么在使用OA买房时不受VL和WL的限制。如果是买的私人公寓并通过银行贷的款,那么在使用OA买房时则同时受到VL和WL的限制,其他情况以此类推。下图解释了VL和WL的使用场景。

如上图,房屋购买价为50万,房屋当前估值为51万,所以VL为50万,WL为60万。假如首付为10万,其中7万5千是OA缴纳,2万5千是现金缴纳;贷款总额为40万,分30年还清,每年固定利息为2.6%,意味着每月需还的房贷数额为1601。

这意味着在22年零1个月后OA偿还的房贷会到达VL,此时需要在CPF内设置好basic retirement scheme,才能继续使用OA还房贷,直到达到WL,之后便不可再用OA还房贷了。

4.CPF Special Account

CPF Special Account,简称SA,只可用作退休储蓄,或可用于投资退休相关的金融产品,且只能在退休后取出。新加坡男女性退休年龄均为62岁。由于SA的回报率是保证4%到5%之间,在新加坡储蓄类产品里已经算高的了,小编建议大家对SA账户“无为而治”,不需使用SA里的钱做投资。

5.CPF Medisave Account

CPF Medisave Account,简称MA。在成为PR以后,政府会默认用你的MA来购买Medishield Life医疗保险,你也可以用其支付个人医疗保险的保费。 除了用于买保险,MA还可以直接用来支付个人医药费,比如常见的住院或手术费用,都可以在上限内使用MA进行报销。

此外,2018年6月CPF推出了Medisave500计划,PR/公民可以每年从其MA中取出$500,用来支付慢性病治疗、疫苗接种(比如乙肝疫苗)和健康检查的费用。您可以搜索“Medisave Medical Institution”,或可直接致电MOH,了解所有支持Medisave支付的医疗机构。

需要注意的是,MA还可用于支付亲属的保险费、个人医药费和Medisave500计划包含的医疗费用。这里的亲属包括配偶、子女、父母、祖父母和兄弟姐妹。