新加坡拥有完善的中央公积金制度CPF,由雇主和雇员共同出资,有助于满足新加坡居民退休、住房和医疗保健等需求。

对于许多新加坡的自雇人士而言,CPF要交多少,能拿到多少,有哪些好处?这些问题一定要了解清楚。

一、中央公积金CPF

1、CPF有什么作用?

新加坡中央公积金CPF,是保障新加坡整个社会体系的重要支柱,以满足退休后住房、医疗健保、子女学费等需求。

图/来源于联合早报

2、CPF有几个账户?

A、普通账户,Ordinary Account(OA):用于购屋、支付保险、投资和教育。

B、特别账户,Special Account(SA):用于投资老年、退休相关的金融商品。

C、保健储蓄账户,Medisave Account(MA):用于住院和经核准的医疗保险。

D、退休账户,Retirement Account (RA):在您55岁时,将为您创建退休账户,主要用于保障退休后的生活。

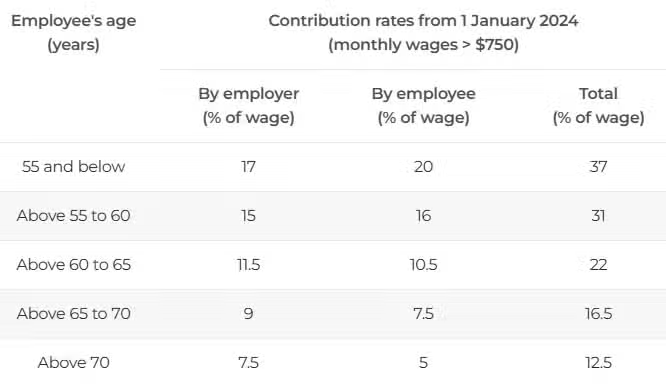

3、CPF雇主和雇员承担比例

CFP,公司承担一部分,雇员承担一部分,具体比例和员工的年龄有关。

CPF的缴交率是多少?以下表格概述了新加坡居民和PR(从第3年开始)在不同年龄段的当前缴交率。

55岁及以下:雇主17%,雇员20%,一共37%;

55~60岁:雇主15%,雇员16%,一共31%;

60~65岁:雇主11.5%,雇员10.5%,一共22%;

65~70岁:雇主9%,雇员7.5%,一共16.5%;

70岁及以上:雇主7.5%,雇员5%,一共12.5%;

图/来源于CPF

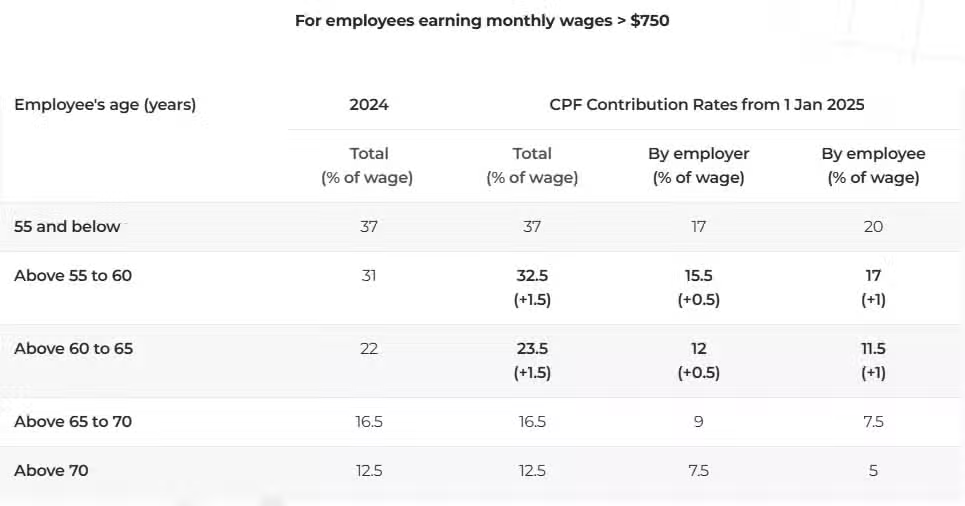

4、2025年雇主缴费税率

自2025年1月1日起,为增强55岁至65岁员工的退休保障,将提高CPF缴交率。该变化适用于自2025年1月1日起获得的工资。

图/来源于CPF

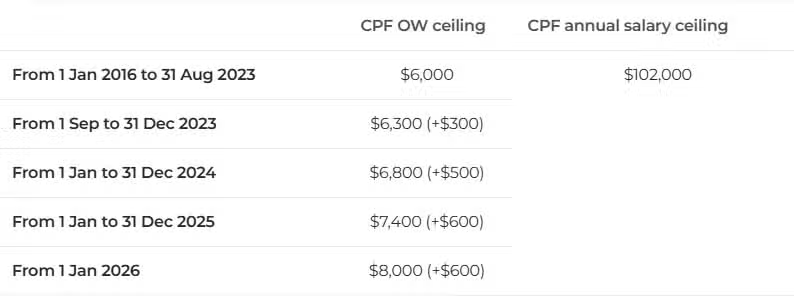

5、自2025年1月1日起提CPF普通账户的工资上限:

(a) CPF普通工资(OW)上限限制了所有员工在一个日历月内吸引CPF缴款的OW金额。该上限将于2026年提高至8,000新元。自2023年9月1日起,该上限已分4个阶段上调,以便雇主和员工能够适应这些变化。

(b)CPF年薪上限保持为102,000新元不变,该上限设定了全年所有薪资(包括普通工资和附加工资)可支付的CPF缴款的最大金额。

(c) 附加工资上限和CPF年度限额将保持不变,分别为[102,000新元 - 当年需缴纳CPF的普通工资总额]和37,740新加坡元。

请参考下表了解2023~2026年的CPF普通工资和年薪上限。

图/来源于CPF

6、每个月几号缴纳CPF?

一般是次月14日前缴纳。

二、技能发展税SDL

1、SDL有什么作用?

SDL是一项强制性费用,您必须为所有在新加坡工作的员工(包括外籍员工)支付。除了您每月的CPF缴款外,还需支付此项费用。中央公积金局代表新加坡技能发展局(SSG)收取技能发展征费。

所收取的SDL将拨入技能发展基金,该基金用于支持劳动力升级计划,并在您根据全国继续教育培训体系安排员工参加培训时,向您提供培训资助。

图/来源于联合早报

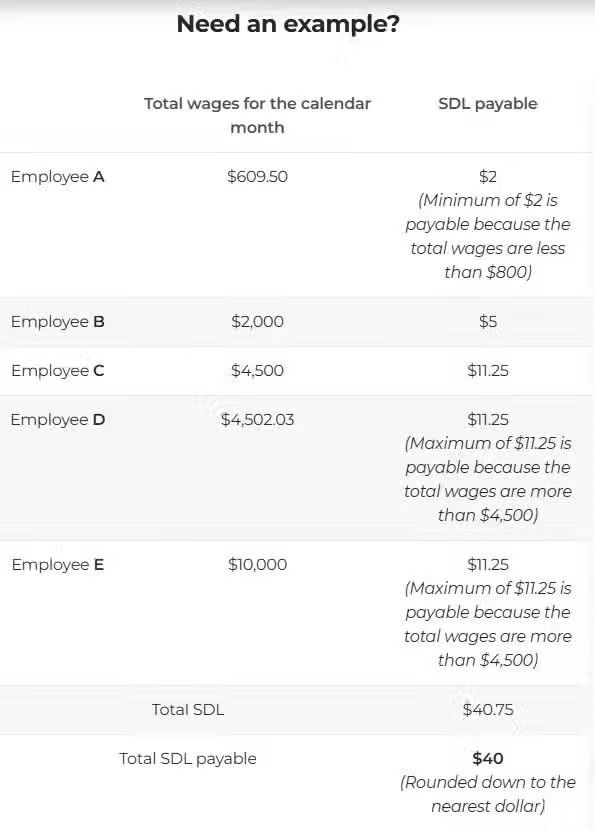

2、如何计算每位员工的SDL?

Step1,每位员工应付的征费为其月总工资的0.25%。

对于月薪低于800新元的员工,最低应付征费为2新元;对于月薪超过4,500新元的员工,最高应付征费为11.25新元。

Step 2,汇总所有员工的SDL总额。

将每位员工计算的SDL相加,然后将总额向下舍入到最近的新元。

您可以使用SSG的在线计算器来帮助您完成这些计算。

图/来源于CPF

3、每个月几号缴纳SDL?

一般是次月14日前缴纳。

三、自助团体缴款SHG

1、SHG有什么作用?

新加坡成立自助团体是为了帮助低收入家庭和弱势群体,这些群体包括华人、欧亚人、穆斯林和印度人。

自住团体缴款(SHG)是为提升这些人群中的低收入家庭和弱势群体而设立的。

图/来源于联合早报

2、员工需要缴纳多少SHG?

该项费用由员工承担,缴纳金额根据员工薪水和不同人群而决定。

在新加坡工作的员工应该向以下所示的相应SHG基金捐款。不愿捐款或希望捐款不同金额的员工可以联系相应的SHG以获取更多信息。

图/来源于CPF

3、每个月几号缴纳SHG?

一般是次月14日前缴纳。

四、你的CPF计划选对了吗?

说到退休计划,很多人或许已知道要尽量在公积金退休户头里积攒储蓄。不过,你是否了解公积金终身入息计划(CPF LIFE)的不同选项,对个人退休后的每月入息和遗赠有不同影响?

1、退休存款填补计划

各个年龄层的公积金会员,都可以通过退休存款填补计划(RSTU)进行现金填补。55岁以下会员仍然拥有特别户头,因此填补的是特别户头,而2025年起,55岁及以上会员的特别户头会被关闭,届时填补的是退休户头。

填补公积金户头不仅可确保退休时有更高入息,以现金填补还能享有最多8000新元的估税扣税;用现金填补亲人的户头时,也可享有另外最高8000新元的估税扣税。公积金户头之间的转款则不能扣税。

2、终身入息计划

终身入息计划共有3个选项:基本(Basic)、标准(Standard)和递增(Escalating)。

图/来源联合早报

如果选择基本计划,公积金局将从退休户头扣除10%至20%的存款,作为年金保费,这笔保费目前可赚取4%利息。

3、公积金终身入息对私人保险计划

虽然私人保险计划的遗赠额较高(可退保变现),但每月入息较低。他建议在能力所及内,先填补退休户头,让每月入息达到能支付必要开支的水平。

图/来源联合早报

如果不想让现金套牢在公积金,可以将全额存款用于公积金终身入息计划来应付必要开支,剩余的存款可以投资于其他的退休入息保险计划。虽然回报较低,但因为可以退保拿回现金,因此流动性较高。

注:资料来源于新加坡CPF,联合早报等,综合网络整理