2月18日,新加坡将迎来年度"红包盛宴"!总理黄循财将在财政预算案中揭晓新一轮"撒钱计划"。这位"最会发钱的财政部长"已提前透露:政府不仅要帮大家应对物价上涨,还要为长远规划提供支持。从日常开销到养老保障,政府这次全方位"宠粉",准备送出"人生大礼包"。准备好你的"红包雷达",让我们一起见证这场年度"撒钱"大戏吧!

01【出生即巅峰】

政府承包你的奶粉钱

新加坡人从呱呱坠地就自带"吸金体质"!政府独创的"催生大礼包"堪称地表最强:

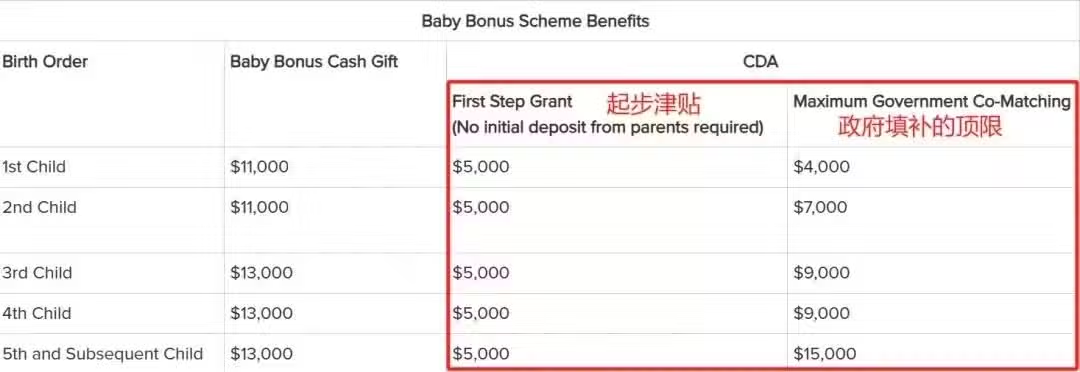

婴儿花红

生一胎或二胎:直接送11,000新币现金大礼包

三胎起每胎再加码:13,000新币等你来领

最贴心的是,这笔钱不是一次性发放,而是分期付款到宝宝6岁半,让你年年都有"红包"收!

重点来了:这可是实打实的现金,想怎么花就怎么花!买奶粉、请月嫂、存教育基金,统统随你安排~政府这是要把"催生"玩出花来了,就问你想不想加入这场"生娃致富"计划?

育婴户头

新加坡政府为养娃家庭量身打造的"儿童培育户头"计划,简直不要太贴心!��

存钱有惊喜:父母存多少,政府就1:1补贴多少,相当于存1块得2块!

起步就送大礼包:从2023年2月起,每个新生儿都能拿到5000新币的育婴户头起步津贴(比之前多赚了2000新币哦~)

这笔钱只能用于孩子的教育和医疗等必要开支,确保每一分钱都花在刀刃上!

学前教育也有福利

送娃上政府幼儿园,政府就根据家庭收入给补贴

低收入家庭每月最高可获800新币补助,相当于政府帮你养娃!

从出生到上学,新加坡政府这是要把"养娃"一条龙服务到底啊!不得不说,这波操作真的很"新加坡style":既贴心又务实,让每个家庭都能安心养娃,快乐成长!

02【读书致富计划】

政府承包你的学费

新加坡的教育福利简直"壕"无人性!从小学到大学,政府一路"包养",让读书不再是负担!

小学到初院

小学生:0学费!最多13新杂费/月

中学生:5新学费+20新杂费/月

初院生:6新学费+27新杂费/月

算一算:小学到初院12年,最多只需2196新币!

额外福利

Edusave存款:小学生230新/年,中学生290新/年

低收入家庭补助:每年100-500新学费减免

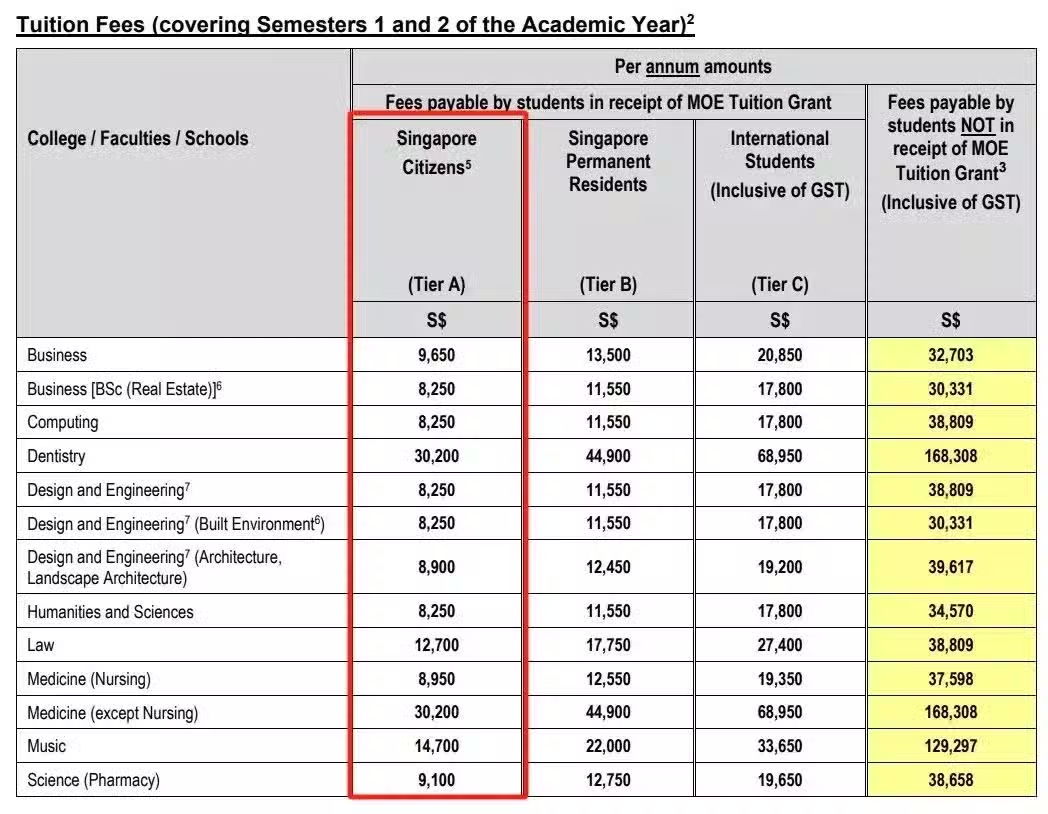

大学/理工学院

政府助学金:最高减免80%学费!

举例:国大商学院,原价32000新/年,公民只需付不到10000新

四年省下:约8万新币!都够付组屋首付了!

奖学金:全额学费+生活补助

新加坡政府为学子们量身打造的教育资助计划,堪称"全方位无死角"!����

低收入家庭特别关怀

学费助学金:每年2000-5000新币

资助力度:根据家庭收入"量体裁衣"

学霸专属福利

政府&私人机构奖学金:

全额学费覆盖

额外生活补助

让你的学霸之路零负担!

四年制大学资助大盘点

学费资助:$22,000/年 × 4年 = $88,000

奖学金&其他补助:$3,000/年 × 4年 = $12,000

总计:约10万新币!

新加坡政府用实际行动证明:只要你肯学,钱的问题我们帮你搞定!从经济支持到生活补助,让每个孩子都能无后顾之忧地追逐梦想!这波操作,不得不服!

03【买房开外挂】

政府帮你凑首付

早在上世纪建国初期,新加坡国父李光耀就为住房政策定下基调:“构建全民安居工程不仅是民生保障,更是国家安全战略——当服役青年的家庭都拥有住房时,他们才会真正认同自己捍卫的是属于全民的家园。”(引自《李光耀回忆录》)

为实现"居者有其屋"的立国承诺,新加坡政府持续投入住房福利体系,其核心机制包括:

阶梯式购房补贴制度(Housing Grants)

针对公民首购/改善型住房需求,政府实施精准补贴:

(数据来源:新加坡国家发展部)

• 首购激励:新婚家庭最高可获12万新元置业支持

• 改善补贴:二次购房者享受最高4万新元升级补助

• 亲情安居:三代同邻购房可叠加3万新元补贴

特别值得注意的是,该体系具有动态调节机制:

补贴金额与家庭收入呈反比,充分保障弱势群体

外籍配偶转为公民或生育子女后,可补领1万新元差额

2023年财政年度单住房补贴项即形成68亿新元财政支出

普惠性公积金住房贷款(CPF Housing Loan)

为解决购房融资难题,政府提供:

• 公积金专项贷款:固定年利率2.6%(显著低于商业银行利率)

• 灵活还款机制:允许工作前五年积累的公积金用于首付

• 代际支持:父母公积金账户可资助子女购房

这种制度设计使新加坡形成独特的住房保障生态:大学毕业生工作3-5年后,通过公积金积累+政府补贴的组合,完全具备购置首套住房的能力。这种"住房-就业-家庭"三位一体的制度安排,有效强化了国民对国家的认同感和归属感。

04【工作福利局】

躺着也能领钱

低收入就业保障计划(Workfare Income Supplement)

针对月收入介于500-3000新元的劳动者,政府实施精准帮扶:

动态补贴机制:年度补助金额随收入水平浮动(3200-4900新元)

新兴业态覆盖:2023年立法将零工经济从业者(外卖骑手/网约车司机)纳入保障

有条件失业救济机制(求职援助计划)

自2023年4月起实施的失业保障制度体现鲜明政策导向:

救济标准:非自愿失业公民可申领最高6000新元/半年的过渡资金

权利义务对等:申请人须满足

✓ 定期参加职业技能培训

✓ 每月提交至少3份求职证明

✓ 接受政府推荐的工作岗位

通过这种"保障-激励-发展"三位一体的制度设计,新加坡在维护社会安全网的同时,持续强化人力资源的可持续发展能力,构建起权利与义务对等的良性循环体系。

05【生活全包圆】从摇篮到退休

新加坡公积金制度的多维保障体系

制度框架与运作机制

新加坡中央公积金(CPF)制度采用"三位一体"的保障模式:

强制储蓄:雇主与雇员共同缴纳(比例依据年龄调整)

分账户管理:

普通账户(OA):利率2.5%,用于购房等

特别账户(SA):利率4%,用于退休储备

医疗账户(MA):利率4%,用于医疗保障

终身保障:65岁后启动公积金终身入息计划(CPF LIFE)

政策优势与收益分析

• 利率优势:显著高于同期商业银行存款利率(数据来源:Todayonline)

• 终身领取:参保人可终身获得稳定现金流

• 收益测算:

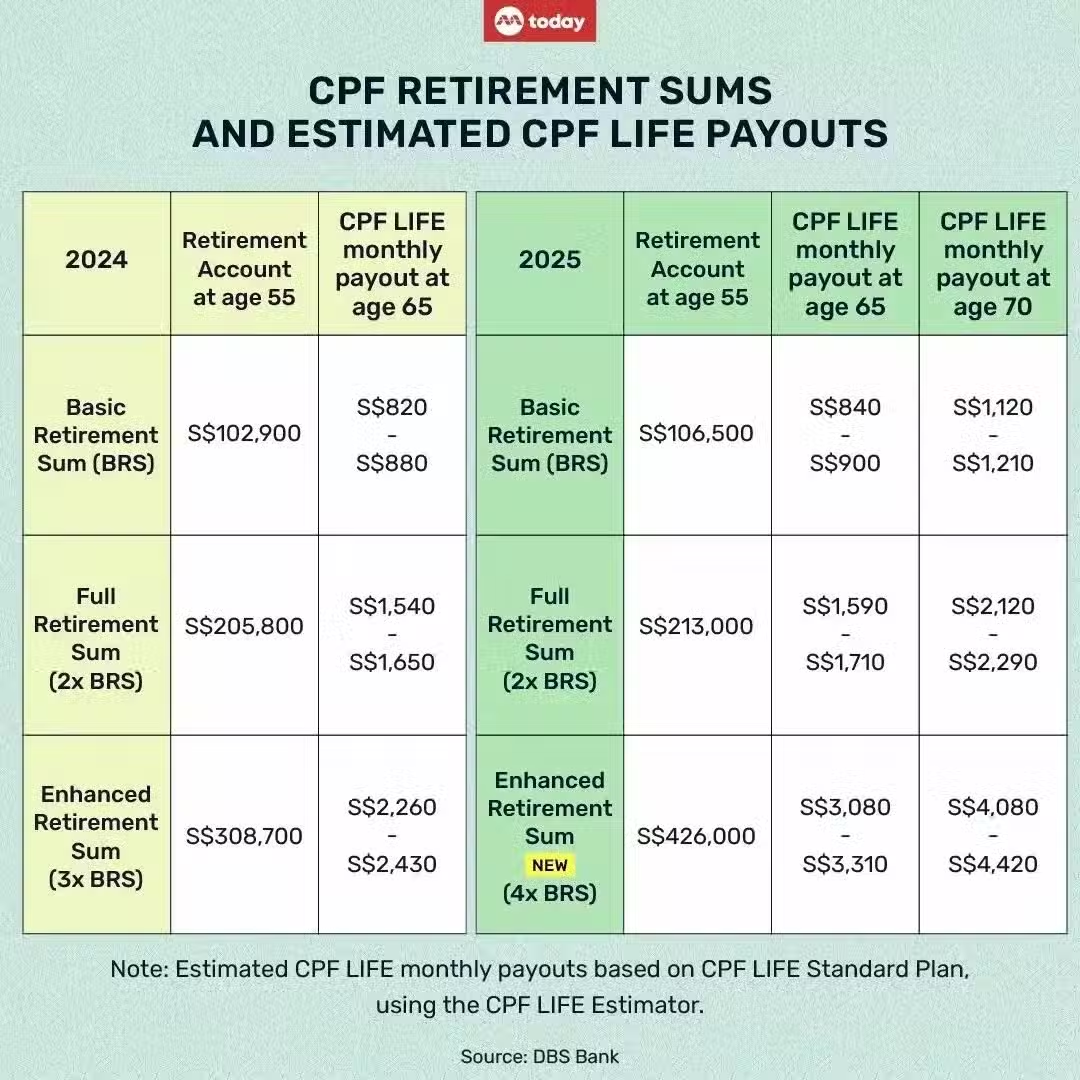

基本退休金:42.6万新元本金

月领取额:3080新元

收益平衡点:12年

预期收益:以新加坡平均预期寿命84岁计算,可超额领取7.4万新元

制度价值与政策导向

多重保障:整合住房、医疗、养老三大民生需求

强制储蓄:克服个人短视行为,确保长远保障

代际支持:允许账户继承,实现财富代际传递

市场联动:通过利率调节引导资金流向重点领域

这一制度设计体现了新加坡政府在社会保障领域的创新思维:通过强制储蓄+市场化运作+政府托底的多层次保障体系,既减轻了财政负担,又确保了国民的长远福祉。在当前人口老龄化背景下,这种"存之于民、用之于民"的制度安排,为应对养老挑战提供了创新解决方案。

06【外国人酸柠檬预警】

这些福利仅限公民!

医疗保障双支柱体系

MediSave-个人医疗储备

覆盖范围:住院/手术/特定门诊费用

资金池:公积金医疗账户(MA)年利率4%

费用分担:政府承担基准医疗费用的50-80%

MediShield Life-全民健保计划

强制参保:覆盖全体公民的住院险

分层补助:低收入群体可获额外30%保费补贴

案例实证:17,000新元医疗账单中政府补助11,000新元(数据来源:CPF)

公共交通普惠性补贴

定向补助机制

低收入家庭(月入≤2000新元):年度交通卡充值500-1000新元

学生/乐龄群体:票价减免50%

周期性经济调节方案(2025年度)

第一季度民生支持

2月执行:

✓ 55+岁群体:200-300新元乐龄花红

✓ 特定年龄层:150新元MA账户自动充值

3月执行:

✓ 1973年前出生者:400-1000新元退休账户补充(需满足收入/房产限制)

中期经济缓冲

7月水电费回扣:组屋住户可获55-95新元(覆盖85%常住家庭)

年度终局调节

12月现金派发:100-600新元全民普惠(21+岁公民专属)

PR和外国人只能围观这场"福利狂欢":EP→PR→公民的进阶之路,就像玩现实版升级游戏。难怪有人说,拿新加坡公民身份堪比游戏中解锁"至尊VIP特权"!

所以问题来了——当新加坡公民到底是种什么体验?大概就是被政府"包养"的一生吧!从尿布到养老院,你的每个重要时刻,财政部都在默默给你打钱~