作者:新加坡保诚理财顾问 张大力

我写作本文的目的,是希望能尽我所能普及保险的知识,让身边的朋友们能认识到保险的必要性,从而对未来有可能发生的意外做好充足的准备。

由于这篇文章知识点很多,篇幅会比较长,如果没有耐心看完,那么您可以挑选您比较关心的话题观看,谢谢。

本文按次序向您介绍如下要点:

重疾险的由来

重疾险的重要性

重疾险的类别

重疾险的定义

重疾险和住院险的区别

重疾险的附加险

限制条件

索赔步骤

注意事项

问答单元

保诚公司简介

新加坡医院列表

个人保障的保险有人寿,重疾,医疗,意外等险种,今天来讲一下重疾。

重疾险的由来

1983年被南非一家保险公司Crusader启用,当时保了三种重疾一种手术:恶性癌症,中风,急性心脏病,和动脉搭桥手术。

他们把这种保险作为寿险的附加险发布,随后这个产品推出后大受欢迎,拥有重疾附加险的人寿保单占了市场的60%。

但是后来保险公司发现,有些人知道自己有癌症症状再去投保,让保险公司损失惨重。于是保险公司就推出了一个大约3-6个月的“等待期”,以防止这种现象,意思是从保单签订开始,进入为期3-6个月的等待期,这期间如果有重疾发生,不予赔付。新加坡目前重疾险的等待期一般是三个月。

英文叫做Critical Illness 或者Dread Disease, 中文名还叫大病保险

重疾险的重要性

现在医疗发达,并非各种重疾都会致人死亡,病人还是有很大的生存率。但是这要靠充足的现金来保证,因为医院治疗的费用非常昂贵,可以把工薪阶层数十年积攒的财产消耗精光。而保险的原理,就是用少部分的钱来预防消耗金钱巨大的意外,这是一种有远见的投资。

所以重疾险的覆蓋金额,要考虑房贷,老人,子女教育,配偶生活等等诸多要素。如果被保险人发生意外,除了他无法在获得收入,还要发生治病的费用外,至少还要保证家庭成员经济生活不受很大影响。一般如果被保险人是家庭的主要经济来源,那保额要至少设置为年工资和年花销的5倍,扣除掉治病的费用,其实留给家人的并不多。当然5倍是最低值,保障当然在能承受的起的情况下越多越好。(如果是人寿保单,就需要设置到9-10倍,这个以后再讲)。

根据新加坡卫生部2019年报告,拿心脏搭桥手术来举例,私人医院大概花费89000新币,政府医院A级病床花费43000新币,政府医院B2级病床花费9000新币。由此可见,新加坡医疗费用非常昂贵,如果没有保险,普通人很难承受如此大的负担。

举个栗子,假设购买10万新币保额的重疾险,附加在保障一生的人寿险上面,同样的利益,同样的20年支付的条件下:20岁买花费每年2000新币,40岁买每年花费4000新币。而且20岁买了保障是从20岁到去世,40岁买的只是覆蓋40岁以上到去世。如果60岁再买,虽然没到最高承保年纪,他也有很大几率被保险公司拒绝,因为风险太高了。40岁时候买,虽然说是亡羊补牢,为时未晚,但是如果买之前得了重症,那就再也不能买重疾了。年纪越小,花费越低,保障越长,所以孩子生下来就丢一个重疾人寿给他,就给了他终生的一个保护,这个不就是每个父母都希望的吗?

重疾险类别

重疾险可以作为一个单独的保单,比如癌症险。

也可以作为下列保单的附加险:

人寿险

储蓄险

定期险

投资联结险

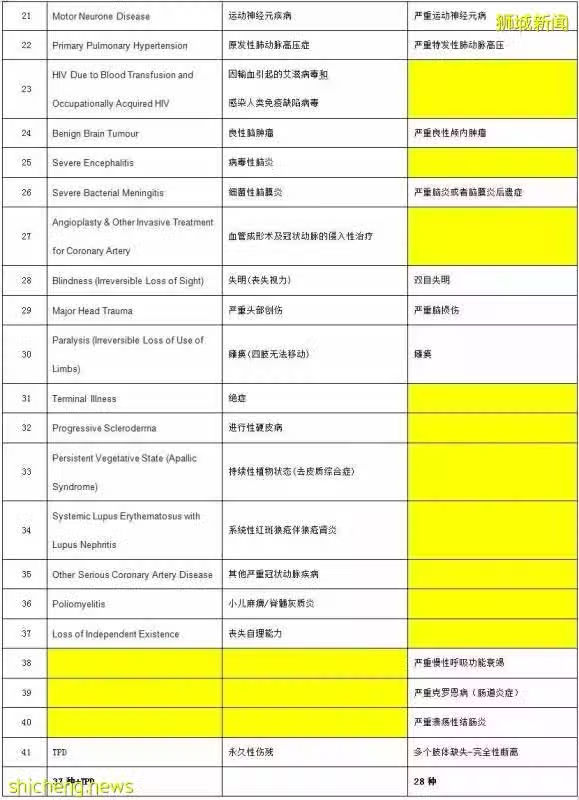

重疾的定义(包括新加坡和中国两国的重疾定义)

表格1重疾的定义

重疾险与住院险的区别

附加险,特别利益

早期赔付重疾附加险

这个附加险非常重要。因为现在科技医疗发展很快,所以导致很多重疾都能治疗,条件是发现的早。如果我们每年进行非常全面的体检(不是只量量身高体重那种简单的体检),那么很容易发现早期的重疾。但是我们知道,重疾险之所以叫重疾,就是这些疾病到了晚期才能赔付,但是如果早期发现,如果能赔付一笔费用,使用这笔费用对病人进行治疗,那么病人就不会再承受晚期的那种痛苦。早期赔付重疾附加险就是这样一种附加险,它赔付早期或者中期重疾的保额一部分,按照签单时候约定的总保额百分比进行赔付,及时的治疗,能够很大几率使患者康复。这个附加险可以覆蓋从1岁到75岁,虽然多一点费用,但是还是值得的,属于必买的附加险。

限制条件

最大保额限制,大部分保险公司限定每个被保险人最多购买200万新币的保障

重疾险不像储蓄,人寿,投资联结险,它是没有花红收益的,它单纯是保障产品。如果想要收益,那去买单纯的储蓄保险比较好。像一些这也保那也保,十全大保的产品,往往这也做的不好,那也做的不好。羊毛出在羊身上,没有花红的好处就是保费便宜。

九十天等待期,保单生效内90天内如果被保人出现下列重大疾病,保险公司拒绝赔偿:

Ø 严重癌症

Ø 心脏搭桥手术

Ø 严重心脏病

Ø 血管成形术及冠状动脉的侵入性治疗

Ø 其他冠状动脉疾病

索赔的步骤

如果被保险人发生了意外,那么索赔的步骤如下:

1、 必须呈交如下文档

索赔证明,由保单拥有者和被保险人共同填写(如果他们不是同一个人)

临床医师报告

诊断重疾的证明,例如组织活检报告、组织学报告、成像/扫描报告、实验室报告以及其他保险公司要求的报告。

2、 然后保险公司收到索赔证明,经过真实性检验以后,就开始索赔程序,给保单拥有者账户打入应付的赔偿金或者邮寄支票。

3、 当然,上面这些步骤只是供您参考,如果您是我的客户,我就会接到通知后到医院配合您做这些索赔工作,当然如果您在其他的国家,那么可以参照上面的步骤进行。

下面是英文原文,以供参考

Claimant’s statement to be completed by the policy owner and the life insured if they are not the same person;

Attending Physician’s Report; and Proof of the critical illness, such as biopsy report, histology report, imaging/scan report, laboratory report, and others as requested by the insurer, furnished at the expense of the claimant.

注意事项

1、要买重疾险,就需要向大公司购买,因为这几点:

大公司持续性强,不会过几天就倒闭或者被兼并

大公司制度严谨,不会乱来

大公司员工培训好,业务能力强,态度好

大公司人员流动比小公司稳定的多,小公司的经纪没准过多久就换了,每换一个人,你要向他重复说明你的需求

不要向国企或者类似国企购买,因为他们的服务,非,常,差

2、要向负责任懂业务的保险经纪购买,这样一辈子省心,比如说我,哈哈哈哈。介绍一下我自己,我叫张大力,是新加坡保诚的一名保险经纪或者称理财顾问。您有什么需求,可以加我微信lazycats123,或者打我电话:98379810。

问答单元

什么人可以在新加坡买重疾险?

在新加坡工作生活甚至出差旅游的人,都可以购买重疾险。这里有个关键词,是“新加坡”,有人问,“我在国内可以远程购买吗?”答案是不行。因为新加坡金管局规定,新加坡的保险公司,只能在新加坡境内卖保险产品。

是不是保终身的保险最好?

理论是那么讲,但是如果资金不够,也可以保定期,保单就会便宜的多。比如新工作的年轻人,可以买定期,将来再把定期转为终身险。

我身体健康吃嘛嘛香,干嘛要买重疾?

真的希望大家健康长命百岁,如果这样我没饭吃改行都是开心的,可是世间不如意十之八九,一旦意外发生就会追悔莫及。光芒万丈的大路不是留给幸运之人,而是留给有准备之人。

我买了很多医疗险,不用买重疾了。

请看上面那个比较表格,医疗险虽然能覆蓋治病费用,但是病人的收入也中断了,要想保障家庭生活继续下去,重疾提供了一种方法。

买不买不是问题,肯定要买,但是买多少保额比较合适?

这个要算算您的家庭年开支,再计算被保人生病不再有收入,然后再乘5-10倍,意思就是维持家庭几年的生活,来计算保额,量力而行,在支付得起的情况下保额越高越好。

重疾险好,但是不知道哪种适合我?

这就需要我的出现了,您可以联系我,我会根据您的情况,帮您提出最合理的方案,满足您的需求。