作者:新加坡保誠理財顧問 張大力

我寫作本文的目的,是希望能盡我所能普及保險的知識,讓身邊的朋友們能認識到保險的必要性,從而對未來有可能發生的意外做好充足的準備。

由於這篇文章知識點很多,篇幅會比較長,如果沒有耐心看完,那麼您可以挑選您比較關心的話題觀看,謝謝。

本文按次序向您介紹如下要點:

重疾險的由來

重疾險的重要性

重疾險的類別

重疾險的定義

重疾險和住院險的區別

重疾險的附加險

限制條件

索賠步驟

注意事項

問答單元

保誠公司簡介

新加坡醫院列表

個人保障的保險有人壽,重疾,醫療,意外等險種,今天來講一下重疾。

重疾險的由來

1983年被南非一家保險公司Crusader啟用,當時保了三種重疾一種手術:惡性癌症,中風,急性心臟病,和動脈搭橋手術。

他們把這種保險作為壽險的附加險發布,隨後這個產品推出後大受歡迎,擁有重疾附加險的人壽保單占了市場的60%。

但是後來保險公司發現,有些人知道自己有癌症症狀再去投保,讓保險公司損失慘重。於是保險公司就推出了一個大約3-6個月的「等待期」,以防止這種現象,意思是從保單簽訂開始,進入為期3-6個月的等待期,這期間如果有重疾發生,不予賠付。新加坡目前重疾險的等待期一般是三個月。

英文叫做Critical Illness 或者Dread Disease, 中文名還叫大病保險

重疾險的重要性

現在醫療發達,並非各種重疾都會致人死亡,病人還是有很大的生存率。但是這要靠充足的現金來保證,因為醫院治療的費用非常昂貴,可以把工薪階層數十年積攢的財產消耗精光。而保險的原理,就是用少部分的錢來預防消耗金錢巨大的意外,這是一種有遠見的投資。

所以重疾險的覆蓋金額,要考慮房貸,老人,子女教育,配偶生活等等諸多要素。如果被保險人發生意外,除了他無法在獲得收入,還要發生治病的費用外,至少還要保證家庭成員經濟生活不受很大影響。一般如果被保險人是家庭的主要經濟來源,那保額要至少設置為年工資和年花銷的5倍,扣除掉治病的費用,其實留給家人的並不多。當然5倍是最低值,保障當然在能承受的起的情況下越多越好。(如果是人壽保單,就需要設置到9-10倍,這個以後再講)。

根據新加坡衛生部2019年報告,拿心臟搭橋手術來舉例,私人醫院大概花費89000新幣,政府醫院A級病床花費43000新幣,政府醫院B2級病床花費9000新幣。由此可見,新加坡醫療費用非常昂貴,如果沒有保險,普通人很難承受如此大的負擔。

舉個栗子,假設購買10萬新幣保額的重疾險,附加在保障一生的人壽險上面,同樣的利益,同樣的20年支付的條件下:20歲買花費每年2000新幣,40歲買每年花費4000新幣。而且20歲買了保障是從20歲到去世,40歲買的只是覆蓋40歲以上到去世。如果60歲再買,雖然沒到最高承保年紀,他也有很大幾率被保險公司拒絕,因為風險太高了。40歲時候買,雖然說是亡羊補牢,為時未晚,但是如果買之前得了重症,那就再也不能買重疾了。年紀越小,花費越低,保障越長,所以孩子生下來就丟一個重疾人壽給他,就給了他終生的一個保護,這個不就是每個父母都希望的嗎?

重疾險類別

重疾險可以作為一個單獨的保單,比如癌症險。

也可以作為下列保單的附加險:

人壽險

儲蓄險

定期險

投資聯結險

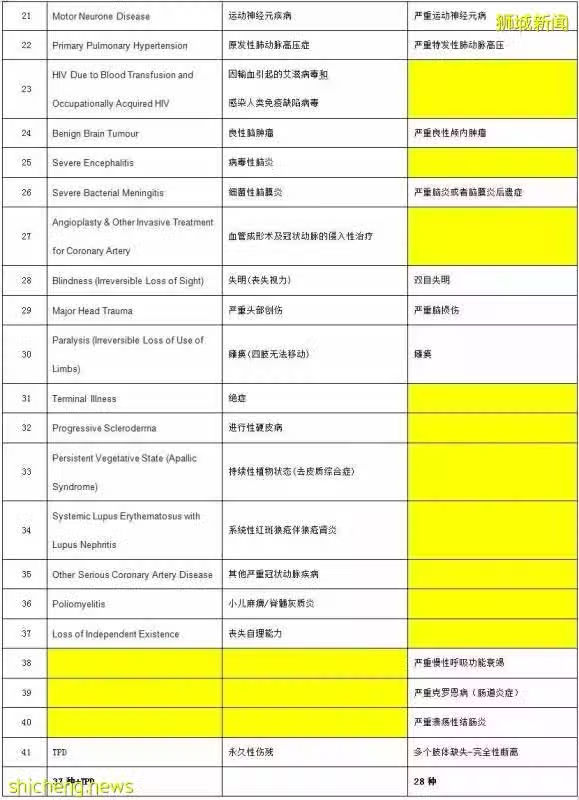

重疾的定義(包括新加坡和中國兩國的重疾定義)

表格1重疾的定義

重疾險與住院險的區別

附加險,特別利益

早期賠付重疾附加險

這個附加險非常重要。因為現在科技醫療發展很快,所以導致很多重疾都能治療,條件是發現的早。如果我們每年進行非常全面的體檢(不是只量量身高體重那種簡單的體檢),那麼很容易發現早期的重疾。但是我們知道,重疾險之所以叫重疾,就是這些疾病到了晚期才能賠付,但是如果早期發現,如果能賠付一筆費用,使用這筆費用對病人進行治療,那麼病人就不會再承受晚期的那種痛苦。早期賠付重疾附加險就是這樣一種附加險,它賠付早期或者中期重疾的保額一部分,按照簽單時候約定的總保額百分比進行賠付,及時的治療,能夠很大幾率使患者康復。這個附加險可以覆蓋從1歲到75歲,雖然多一點費用,但是還是值得的,屬於必買的附加險。

限制條件

最大保額限制,大部分保險公司限定每個被保險人最多購買200萬新幣的保障

重疾險不像儲蓄,人壽,投資聯結險,它是沒有花紅收益的,它單純是保障產品。如果想要收益,那去買單純的儲蓄保險比較好。像一些這也保那也保,十全大保的產品,往往這也做的不好,那也做的不好。羊毛出在羊身上,沒有花紅的好處就是保費便宜。

九十天等待期,保單生效內90天內如果被保人出現下列重大疾病,保險公司拒絕賠償:

Ø 嚴重癌症

Ø 心臟搭橋手術

Ø 嚴重心臟病

Ø 血管成形術及冠狀動脈的侵入性治療

Ø 其他冠狀動脈疾病

索賠的步驟

如果被保險人發生了意外,那麼索賠的步驟如下:

1、 必須呈交如下文檔

索賠證明,由保單擁有者和被保險人共同填寫(如果他們不是同一個人)

臨床醫師報告

診斷重疾的證明,例如組織活檢報告、組織學報告、成像/掃描報告、實驗室報告以及其他保險公司要求的報告。

2、 然後保險公司收到索賠證明,經過真實性檢驗以後,就開始索賠程序,給保單擁有者帳戶打入應付的賠償金或者郵寄支票。

3、 當然,上面這些步驟只是供您參考,如果您是我的客戶,我就會接到通知後到醫院配合您做這些索賠工作,當然如果您在其他的國家,那麼可以參照上面的步驟進行。

下面是英文原文,以供參考

Claimant’s statement to be completed by the policy owner and the life insured if they are not the same person;

Attending Physician’s Report; and Proof of the critical illness, such as biopsy report, histology report, imaging/scan report, laboratory report, and others as requested by the insurer, furnished at the expense of the claimant.

注意事項

1、要買重疾險,就需要向大公司購買,因為這幾點:

大公司持續性強,不會過幾天就倒閉或者被兼并

大公司制度嚴謹,不會亂來

大公司員工培訓好,業務能力強,態度好

大公司人員流動比小公司穩定的多,小公司的經紀沒準過多久就換了,每換一個人,你要向他重複說明你的需求

不要向國企或者類似國企購買,因為他們的服務,非,常,差

2、要向負責任懂業務的保險經紀購買,這樣一輩子省心,比如說我,哈哈哈哈。介紹一下我自己,我叫張大力,是新加坡保誠的一名保險經紀或者稱理財顧問。您有什麼需求,可以加我微信lazycats123,或者打我電話:98379810。

問答單元

什麼人可以在新加坡買重疾險?

在新加坡工作生活甚至出差旅遊的人,都可以購買重疾險。這裡有個關鍵詞,是「新加坡」,有人問,「我在國內可以遠程購買嗎?」答案是不行。因為新加坡金管局規定,新加坡的保險公司,只能在新加坡境內賣保險產品。

是不是保終身的保險最好?

理論是那麼講,但是如果資金不夠,也可以保定期,保單就會便宜的多。比如新工作的年輕人,可以買定期,將來再把定期轉為終身險。

我身體健康吃嘛嘛香,幹嘛要買重疾?

真的希望大家健康長命百歲,如果這樣我沒飯吃改行都是開心的,可是世間不如意十之八九,一旦意外發生就會追悔莫及。光芒萬丈的大路不是留給幸運之人,而是留給有準備之人。

我買了很多醫療險,不用買重疾了。

請看上面那個比較表格,醫療險雖然能覆蓋治病費用,但是病人的收入也中斷了,要想保障家庭生活繼續下去,重疾提供了一種方法。

買不買不是問題,肯定要買,但是買多少保額比較合適?

這個要算算您的家庭年開支,再計算被保人生病不再有收入,然後再乘5-10倍,意思就是維持家庭幾年的生活,來計算保額,量力而行,在支付得起的情況下保額越高越好。

重疾險好,但是不知道哪種適合我?

這就需要我的出現了,您可以聯繫我,我會根據您的情況,幫您提出最合理的方案,滿足您的需求。