一般来说,在新加坡,无论是根据1967年公司法或新加坡任何现行法律成立/注册的商业实体,还是在新加坡注册的外国公司(如外国公司的分公司)、在新加坡境外成立或注册的外国公司都需要按照其应课税收入的17%统一税率征税,此外,公司每年还必须要向IRAS提交两份企业所得税申报表:预估应税收入表(ECI)和表格 C-S/表格 C-S(精简版)/表格 C。

01 预估应税收入表(ECI)备案

1.什么是预估应税收入表(ECI)?

预估应税收入表(ECI)是公司在一个评估年度 (YA) 的应税利润(扣除允许税费后)的估计值,即该公司的年营业额减去该课税年度的开支。公司必须在财政年度(FYE)结束后的 3 个月内向新加坡税务局(IRAS)提交ECI,除非: ①该公司有资格获得ECI备案豁免;或者 ②该公司特别不需要提交 ECI。

ECI备案豁免

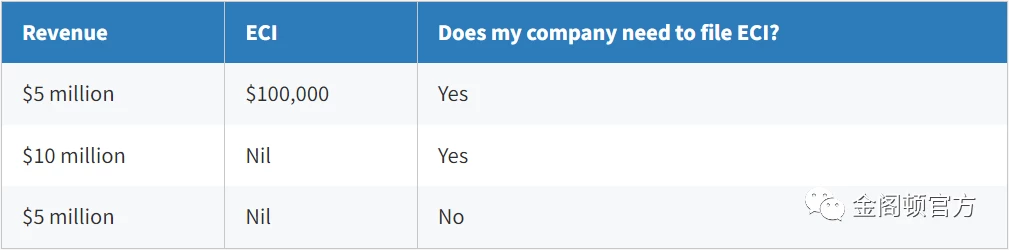

公司需要自我评估是否符合 ECI 备案豁免条件,当满足以下两个条件时,公司无需在任何评估年度 (YA) 提交 ECI :

①该财政年度的年收入(公司的主要收入来源,不包括利息、股息和租金等并非来自其主要活动的独立来源收入)为 500 万新币或以下;和

②评估年度 (YA) 的 ECI 为零,ECI应为扣除部分免税计划或新成立公司免税计划的免税额之前的金额。

案例:

截至2021年6月30日的财政年度:

特别不需要提交 ECI的实体

如果公司属于以下类别之一,则无需提交 ECI: ①当地航运代理已提交/将提交航运申报表的外国船东或承租人; ②国外大学; ③指定的单位信托和核准的公积金单位信托(根据1947年所得税法第 35(14) 条和1953年中央公积金法下的任何投资计划批准); ④根据1947年所得税法第43(2)条获得税收待遇的房地产投资信托; ⑤IRAS特别批准豁免提供ECI的案例。

2.新公司预估应税收入表(ECI)备案

对于新公司,新公司将在公司财政年度(FYE)结束前收到IRAS的ECI备案通知,从公司成立的次年开始。一般不会在公司成立当年收到通知,因为大多数公司不会在公司成立当年关闭他们的第一套账户。例如,如果公司成立于 2021 年,财政年度(FYE)结束于12月,该公司将在2022 年12月收到第一份2023评估年 (YA) 的 ECI 备案通知。 但是,如果该公司在注册成立当年关闭了第一套账目,即使该公司没有收到任何 ECI 备案通知,仍然需要在公司第一个财政年度(FYE)结束后的 3 个月内提交 ECI,除非公司有资格获得ECI 备案豁免。例如,公司在2021年12月31日关闭了第一套账户并且不符合ECI 备案豁免条件,则该公司需要在2022年3月31日之前(在12月31日起的3 个月内)提交 2022课税年的ECI-2021年)。

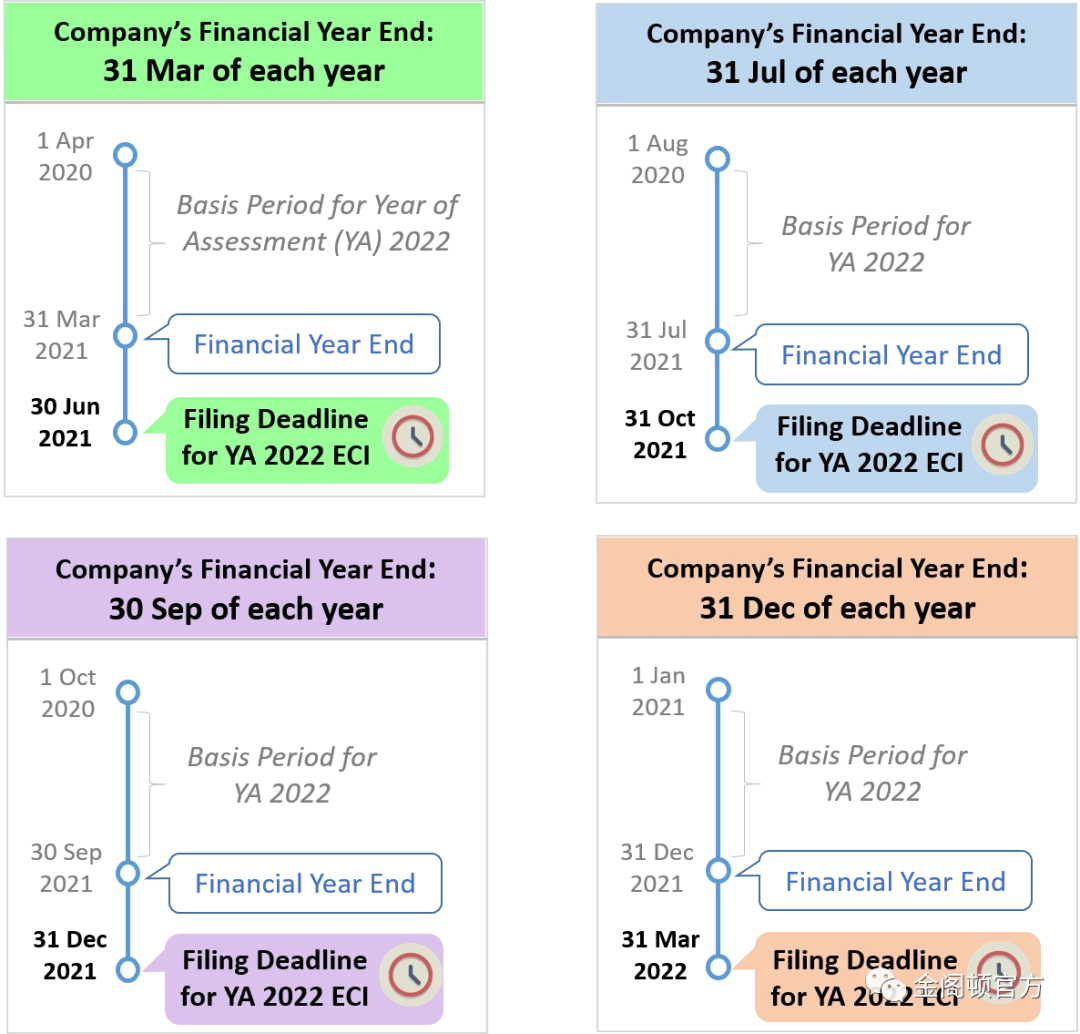

3.什么时候提交ECI?

财政年度(FYE)结束后3个月内提交文件。

公司将收到 IRAS 的通知,要求在其财政年度的最后一个月提交 ECI。如果公司未收到通知且不符合豁免ECI备案的条件,仍需在其财政年度结束后的3个月内进行备案。

基于不同财政年度结束的ECI申报截止日期示例

4.如何提交ECI?

①在开始归档之前执行以下操作: a.确保您已获得贵公司的正式授权,成为Corppass中公司税(备案和申请)的“审批人” ; b.准备好您的 Singpass 以及您公司的唯一实体编号 (UEN)/实体 ID。

②通过mytax.iras.gov.sg提交 ECI 。 需要注意的是,提交ECI时必须申报贵公司的收入。收入是公司的主要收入来源,不包括处置固定资产的收益等项目。如果贵公司是一家投资控股公司,其收入的主要来源是投资收入(例如利息和股息收入)。如果尚未提供经审计的财务报表,您可以参考公司的管理账目来申报收入金额。如果根据经审计的财务报表得出的实际收入金额与 ECI 备案时申报的金额不同,但您的ECI没有变化,则无需修改收入金额。

如果在备案后,需要修改ECI,则需要前往mytax.iras.gov.sg上的修改/反对评估数字服务,以提交修改后的 ECI 金额。

02 表格C-S/ 表格C-S (精简版)/ 表格C归档

1.什么是表格C-S/表格C-S (精简版)/表格C?

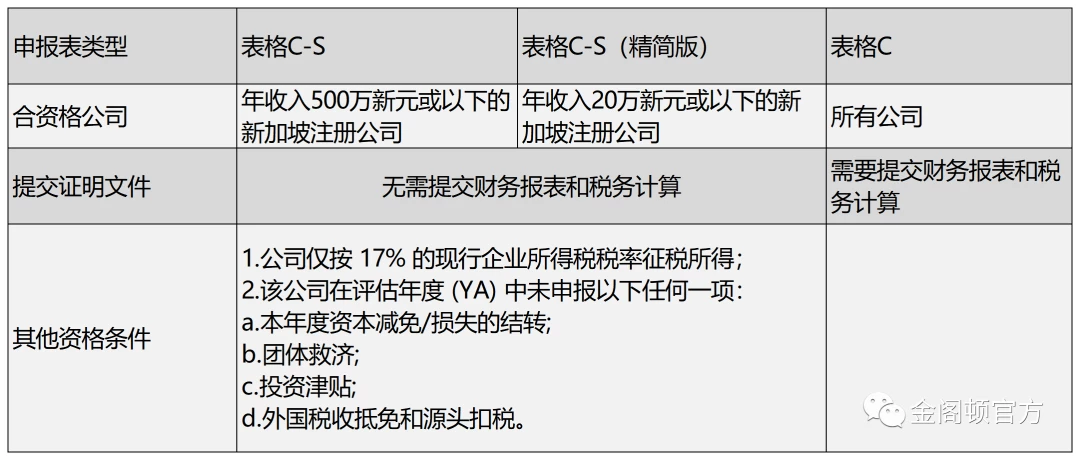

表格 C-S/ 表格 C-S (精简版)/ 表格C是企业所得税申报表,供公司申报其实际收入。公司需要提交 C-S/ 表格 C-S (精简版)/ 表格C,即使公司没有收到收入或正在亏损。企业所得税申报表的类型概述如下:

申报人必须确保申报表正确填写,并完整真实地说明所在公司的收入。

表格C-S

表格C-S是一份简化的企业所得税申报表,供符合条件的小公司向 IRAS 报告其收入,表格C-S中的字段比表格C少。表格C-S 包括:

①公司资格声明书;

②税收调整信息;

③来自财务报表的信息。

如果您的公司有资格提交表格C-S,则无需将其财务报表和税务计算与表格C-S 一起提交。但是,贵公司应准备好这些文件,并准备好应 IRAS 的要求提交。

表格C-S (精简版)

如果您的公司有资格提交表格C并且年收入为20万新币或以下,您可以选择提交表格C-S(精简版)。表格C-S(精简版)是表格C-S的简化版本,只需要6 个基本字段即可,由具有简单税务事项的公司完成。与表格C-S相似的是,您的公司不需要提交其财务报表和税务计算。但是,贵公司应准备好这些文件,并准备好应 IRAS 的要求提交。

表格C

如果贵公司不符合提交表格C-S 或表格C-S(精简版)的资格,则您必须提交表格C。贵公司需要将其财务报表、税务计算和其他证明文件与表格C一起提交。

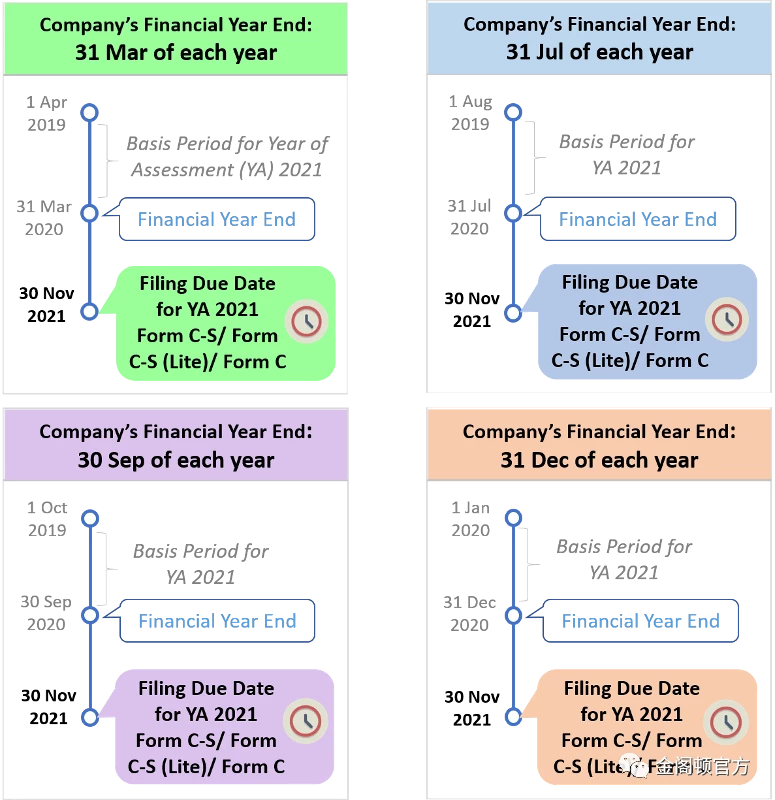

2.什么时候提交表格C-S/表格C-S (精简版)/表格C?

11 月 30 日前提交。 表格C-S/表格C-S (精简版)/表格C 必须在每年11月30日之前提交,以避免采取诸如和解或传票等执法行动。11月30日的提交截止日期为公司提供了至少 11个月的时间来提交自关闭账户之日起的时间。

基于不同财政年度结束的例子

3.新公司表格C-S/表格C-S (精简版)/表格C备案

从公司成立后的第二年开始,将在每年5月之前收到IRAS的表格C-S/表格C-S (精简版)备案通知。一般不会在公司成立当年收到通知,因为大多数公司不会在公司成立当年关闭他们的第一套账户。例如,如果您的公司于 2021 年成立,您将在 2023 年 5 月之前收到第一份 2023 评估年 (YA) 表格C-S/表格C-S (精简版)/表格C的备案通知。

但是,如果在成立当年,且贵公司:①关闭其第一套账户;和②开展业务或获得任何收入。则,即使您没有收到任何表格C-S/表格C-S (精简版)/表格C提交通知,您仍然需要在成立年份之后立即为 YA 提交表格C-S/表格C-S (精简版)/表格C。如果您的公司在 2021 年 12 月 31 日关闭了第一套账户,并在 2021 年开始营业或收到收入,则您需要在2022课税年(2022 年 11 月 30 日)之前提交表格C-S/表格C-S (精简版)/表格C 。

4.如何提交表格C-S/表格C-S (精简版)?

①在开始归档之前执行以下操作:

1.确认您的公司符合提交表格C-S/表格C-S (精简版)的资格条件; 2.确保您已获得贵公司的正式授权,成为Corppass中“公司税(备案和申请)”的“审批人”; 3.准备好您的 Singpass 以及贵公司的唯一实体编号 (UEN)/实体 ID; 4.准备好贵公司的财务报表、税务计算和其他支持文件。

②通过mytax.iras.gov.sg提交表格C-S/表格C-S (精简版),留出至少 10 分钟的时间来完成表格C-S/表格C-S (精简版)。

需要注意的是,如果贵公司的第一套财务报表涵盖自其注册成立之日起超过12 个月的期间,请在表格C-S/表格C-S (精简版) A 部分注明相关财务期间。完成 B 部分时,您需要:

①将公司在其他扣除前的调整后利润/亏损归因于2 YAs。这是因为每个YA的基期不应超过12个月; ②在表格C-S/表格C-S (精简版)中完成 2个YA 的行项目。

5.如何提交表格C?

①在开始归档之前执行以下操作: 1.确保您已获得贵公司的正式授权,成为Corppass中“公司税(备案和申请)”的“审批人”; 2.准备好您的 Singpass 以及贵公司的唯一实体编号 (UEN)/实体 ID; c.准备好贵公司的财务报表、详细的损益表、税收计算和其他支持文件的电子副本,以提交给 IRAS; d.确保软拷贝文档为 pdf 格式,您可以使用软件转换器(例如 PrimoPDF)将它们转换为 pdf 格式; e.确保硬拷贝文件被扫描成pdf文件并且图像清晰; f.附件的字体大小至少为 11; g.如果您需要减小附件的文件大小,请选择“100dpi 黑白”分辨率。 ②通过mytax.iras.gov.sg提交表格 C ,并附上公司的财务报表、详细的损益表、税务计算和其他证明文件。留出至少 30 分钟来完成表格 C。

需要注意的是,如果贵公司的第一套财务报表涵盖自其成立之日起超过12个月的期间,请在表格C的“一般信息”部分注明相关财务期间。在后续页面中,您需要: ①将公司的贸易/业务收入/亏损归因于2 YAs。这是因为每个YA的基期不应超过12个月。 ②在表格 C 中完成 2 个 YA 的行项目。