新加坡《1947年所得税法》(Income Tax Act 1947)(“所得税法”)规定了多项免税计划,其中,为驻于新加坡的基金经理所管理的基金规定了三种主要的税收豁免计划,分别为:

在岸(新加坡居民公司)基金免税计划(Onshore (Singapore Resident Company) Fund Tax Exemption Scheme)(所得税法第13O条)(原为第13R条)(13O计划),适用于新加坡持牌基金管理人或注册基金管理人管理的在新加坡设立并运营的基金;及 增强型基金免税计划(Enhanced Tier Fund Tax Exemption Scheme)(所得税法第13U 条)(原为第13X条 ) (13U计划),适用于新加坡持牌基金管理人或注册基金管理人管理的各类基金。

离岸基金免税计划(Offshore Fund Tax Exemption Scheme)(所得税法第13D条)(原为第13CA条)(13D计划),适用于新加坡持牌基金管理人或注册基金管理人管理的未设立于新加坡的基金; 今天,我们先来为大家介绍一下在岸(新加坡居民公司)基金免税计划(13O计划)的基本情况及其应用。

01 什么是在岸基金免税计划(13O计划)?

13O来源于新加坡《1947年所得税法》(Income Tax Act 1947)第13O条的规定。第13O条规定豁免在新加坡注册成立及新加坡税务居民身份的公司从新加坡基金经理管理的基金获得的收入。

02 在岸基金免税计划(13O计划)的规定及要求

(1)根据法规规定或公司批准函中规定的条件,在新加坡注册和新加坡税务居民身份的公司,可以由部长或授权机构根据规定批准该公司从管理的资金中产生的收入免税,但是需要满足以下条件:

①由基金经理在新加坡进行管理和投资;或者 ②由部长或授权机构批准的人员进行管理和投资。

根据第(1)条对人员的批准需要遵守部长可能规定的某些条件,并且自2024年12月31日以后,不得根据第(1)条的规定授予任何批准。

(2)任何获批公司的收入在任何课税年度已根据第 (1) 条免税; 任何个人(相关所有人)单独或与相关所有人的关联人,在有关日期实益拥有该获批公司已发行证券,而该证券的价值超过该获批公司在有关日期所有已发行证券的总值的规定百分比; 那么相关所有人有责任按照主计长可能确定的方式和合理时间内,向主计长支付按照以下公式计算的罚款:A×B×C 。其中,A是相关所有人在相关日期实益拥有的获批公司已发行证券的价值,占该获批公司在相关日所有已发行证券总值的百分比;B是获批公司在有关课税年度的评税基期内经审计账目所反映的该获批公司的收入金额;C为第43(1)(a)条指明的适用于该课税年度的税率。

(3)需要注意的是,第(2)条,不适用于所有的相关人,前提是: (a)主计长允许相关所有人在主计长可能指定的期限内,采取措施减少相关所有人或相关所有人的关联公司对已发行证券的所有权,期限为自相关日起不超过3个月;和 (b)截至指定期限届满,相关所有人连同相关所有人的关联公司实益拥有的已发行证券的价值,不超过获批公司在相关日期所有已发行证券总价值的规定百分比。

(4)尽管有第(2)条的规定,但是: (a)任何获批公司的收入在任何课税年度已根据第(1)条获豁免缴税; (b)任何个人或与其关联人在相关日期实益拥有获批公司的任何已发行证券;和 (c)(4b)段中所述人士为非善意实体, 则(b)段所述人士无须支付第(2)条所指罚款;但若有人(责任人): (d)实益拥有(4b)段所述人士在有关日期的权益;和 (e)并非他本人、她本人或其本身为非善意实体; 则有法律责任在主计长决定的合理时间内,以主计长决定的方式,向主计长支付按照下列第(5)条指明的公式计算的罚款,前提是当且仅当: (f)责任人在相关日实益拥有的获批公司股权价值;和 (g)被批准公司在相关日由责任人的关联方实益拥有的股权价值; 超过获批公司当日全部股权总值的规定比例。

(5)罚款公式如下:A×B×C 。其中,A为责任人在相关日实益拥有的获批公司股权价值占获批公司在相关日全部股权价值的百分比;B是获批公司在与该课税年度有关的评税基期内的经审核账目所反映的认可公司收入金额;和,C是第43(1)(a)条所指明的适用于该课税年度的税率。 经必要修改后,第 (3) 条适用于责任人,如同该条款适用于相关所有人一样,就好像对第 (2) 条的提述是对第 (4) 条的提述一样。

(6)就第(4d)、(4f)和(4g)及第(5)条而言,如果: (a)某人实益拥有(包括凭借条款的一项或多项申请)个人(一级实体)的股权;和 (b)一级实体实益拥有另一人的股权(二级实体), 然后将前述第一人作为二级主体的股权实益拥有人;该股权价值占二级主体全部股权价值的比例按以下公式计算:A×B 。其中,A为前述第一人实益拥有的一级实体股权价值占该一级实体全部股权价值的比例;和,B为一级实体实益拥有的二级实体股权价值占二级实体全部股权价值的比例。

(7)部长或授权机构可随时根据部长或授权机构的自由裁量权,在部长或授权机构可能施加的条件、免除或部分地免除或退还某人根据第(2)或(4)款应付或支付的罚款。

(8)在上文所提到的规定中,专业名词的释义如下: ①股权 “股权”指的是: (a)就公司而言,该公司的任何已发行证券;或 (b)就公司以外的人而言,订明的权利或利益。 ②已发行证券 “已发行证券”,就公司而言,指的是: (a)公司已发行债券或已发行股票或股份; (b)与任何此类债券、股票或股份有关的任何权利、期权或衍生品;或 (c)公司规定的其他证券。 ③非善意实体 “非善意实体”是指非新加坡居民(不包括在新加坡的常设机构): (a)仅为逃避或减少本法规定的税款或罚款而设立;或 (b)不出于真正得商业原因开展任何实质性商业活动。 ④相关日期 “相关日期”指的是: (a)第(2)条或第(4)条所提述的获批公司的评税年度的评税基期的最后一天(视属何情况而定);或 (b)如果在该基期内,获批公司不再如此获批,则视为其如此获批的最后一天。 ⑤价值 “价值”指的是: (a)就“已发行证券”定义第(c)条规定的证券以外的公司已发行证券而言,指的是: i .如果相关日期是在2014年4月1日之前的,则为公司发行该等证券时的价值;和 ii.如果相关日期在2014年4月1日或之后的,则为该等证券于相关日期的资产净值;或 (b)就“已发行证券”定义第(c)条规定的公司已发行证券而言,指的是: i如果相关日期在2014年4月1日之前,则为该证券在规定时间的价值;和 ii.如果相关日期在2014 年4 月1日或之后,则为该等证券于相关日期的资产净值。

03 在岸基金免税计划(13O计划)的应用

对于13O计划来说,最常见的应用就是家族办公室项目。新加坡家族办公室项目最基础的架构包含两家公司。

一家为必须在新加坡注册的基金公司(Fund Company)(即基金实体),通过该公司持有各类资产,如金融资产、保单、股票等各类资产,利用该公司申请适用新加坡《1947所得税法案》中的税收豁免计划,即13O,基金公司在满足特定条件的情形下,其从指定投资中赚取的特定收入可申请税务豁免;如果基金公司持续满足免税条件,更有机会终身享受免税待遇。

另一家为必须在新加坡注册运营的基金管理公司(Fund Management Company,也可称为“单一家族办公室”),由基金管理公司向基金公司提供基金管理服务。我们都知道,在新加坡,基金管理公司需要申请牌照才能运营,但是由于家族办公室项目下的基金管理公司所管理的资产均为家族资产,而非他人的资产,因此基金管理公司可以向MAS申请豁免持有基金牌照,并且基金管理公司基于管理家族财富的需要,可以聘请家族成员作为投资经理,投资经理进而可以申请新加坡的就业准证(EP)并前往新加坡进行投资管理活动。获得EP后,该投资经理默认成为新加坡税收居民,新加坡税务居民就海外来源的收入免收个人所得税,更可在满足条件后进一步申请PR。对于财富家族的全球布局而言,新加坡家族办公室项目无疑是家族成员身份筹划的重要途径之一。

家族办公室项目下13O申请流程

①设计税务豁免框架,并提供书面税务意见; ②根据确定的框架成立公司及其他实体,如基金公司及基金管理公司的设立; ③由律师准备CMS(资本市场服务)执照豁免的法律意见或豁免申请以及投资管理协议等法律文件; ④私人银行及公司银行开户及资金注入; ⑤确定家族办公室的投资专员人选并申请就业准证EP; ⑥递交13O的申请证明材料及正式申请表格; ⑦等待和跟进新加坡金管局审核批准申请,最终接受批准。

家族办公室项目下13O申请要求

①基金实体形式:在新加坡成立的法人公司; ②基金公司注册地:必须是新加坡; ③基金行政管理人:需要在新加坡设立; ④基金规模:申请时,初始投资基金规模至少1000万新币,并承诺在2年的宽限内将其资产管理规模增至2000万新币; ④税收优惠申请:需要新加坡金融管理局(MAS)预先批准,批准后的投资策略不能修改; ⑥基金开支要求:13O家族办公室管理的基金公司,每年本地支出的费用需要达到以下的要求: a.资产规模小于5000万新币,每年本地支出需达到20万新币; b.资产规模大于5000万新币,小于1亿新币,每年本地支出需达到50万新币; c.资产规模大于1亿新币,每年本地支出需达到100万新币; ⑦本地投资:13O家族办公室管理的基金需要始终保证至少资产总额的10%或者1000万新币(两者取其低)用于新加坡本地投资,如投资: ⅰ.新加坡证券交易所(SGX)的证券; ⅱ.新加坡特定的债券; ⅲ.由新加坡本地的合资格基金公司发行的基金; ⅳ.未上市新加坡本地公司的私募股权; ⑧家族办公室人员雇佣要求:家族办公室需要雇佣至少两名投资专员(可以是家族成员,也可以是非家族成员),且这些投资专员应具备相关的学术背景或专业经验。如果家族办公室在申请时无法雇用两名投资专员,可以获得一年的宽限期以雇用第二名投资专员。基金管理人需至少安排183天时间在新加坡以证明基金管理人有执行其投资职责。

新加坡家族办公室项目基金公司(基金实体)实体形式选择

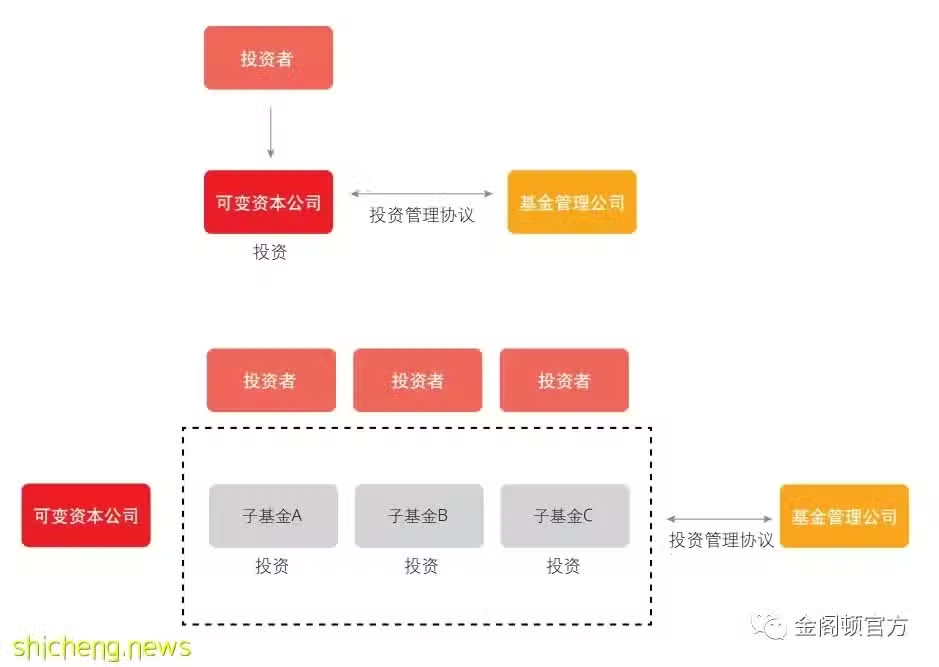

新加坡常用基金实体形式包括私人有限公司、有限合伙企业和可变资本公司(VCC)。在这里,我们主要介绍一下VCC架构。 VCC因其独立法人的性质,拥有新加坡公司的特征,但也具备其自身的独特性。与普通公司不同,VCC因财务报表无需对外披露而具有更高的隐私性。VCC还具有发行和赎回股本的灵活性,VCC可利用其资本或净资产赎回股份,并从资本中分配股息。但是VCC必须由新加坡持牌基金管理人管理,这意味着,单一家族办公室目前无法享受VCC结构的优势,但是有意愿设立可变资本公司的单一家族办公室可以选择与持牌基金管理人合作。

VCC可设立为: ①单一基金;或 ②伞型基金,伞型基金具有独立的子基金结构,每个子基金都有自己的投资策略,并持有自己的投资组合。在伞型基金结构下,子基金并非独立法人。但是,子基金在法律上独立,因此,子基金的资产和负债将被隔离,这能够保护子基金的投资者,这些投资者通常不会因其他子基金而面临风险。