新加坡《1947年所得稅法》(Income Tax Act 1947)(「所得稅法」)規定了多項免稅計劃,其中,為駐於新加坡的基金經理所管理的基金規定了三種主要的稅收豁免計劃,分別為:

在岸(新加坡居民公司)基金免稅計劃(Onshore (Singapore Resident Company) Fund Tax Exemption Scheme)(所得稅法第13O條)(原為第13R條)(13O計劃),適用於新加坡持牌基金管理人或註冊基金管理人管理的在新加坡設立並運營的基金;及 增強型基金免稅計劃(Enhanced Tier Fund Tax Exemption Scheme)(所得稅法第13U 條)(原為第13X條 ) (13U計劃),適用於新加坡持牌基金管理人或註冊基金管理人管理的各類基金。

離岸基金免稅計劃(Offshore Fund Tax Exemption Scheme)(所得稅法第13D條)(原為第13CA條)(13D計劃),適用於新加坡持牌基金管理人或註冊基金管理人管理的未設立於新加坡的基金; 今天,我們先來為大家介紹一下在岸(新加坡居民公司)基金免稅計劃(13O計劃)的基本情況及其應用。

01 什麼是在岸基金免稅計劃(13O計劃)?

13O來源於新加坡《1947年所得稅法》(Income Tax Act 1947)第13O條的規定。第13O條規定豁免在新加坡註冊成立及新加坡稅務居民身份的公司從新加坡基金經理管理的基金獲得的收入。

02 在岸基金免稅計劃(13O計劃)的規定及要求

(1)根據法規規定或公司批准函中規定的條件,在新加坡註冊和新加坡稅務居民身份的公司,可以由部長或授權機構根據規定批准該公司從管理的資金中產生的收入免稅,但是需要滿足以下條件:

①由基金經理在新加坡進行管理和投資;或者 ②由部長或授權機構批准的人員進行管理和投資。

根據第(1)條對人員的批准需要遵守部長可能規定的某些條件,並且自2024年12月31日以後,不得根據第(1)條的規定授予任何批准。

(2)任何獲批公司的收入在任何課稅年度已根據第 (1) 條免稅; 任何個人(相關所有人)單獨或與相關所有人的關聯人,在有關日期實益擁有該獲批公司已發行證券,而該證券的價值超過該獲批公司在有關日期所有已發行證券的總值的規定百分比; 那麼相關所有人有責任按照主計長可能確定的方式和合理時間內,向主計長支付按照以下公式計算的罰款:A×B×C 。其中,A是相關所有人在相關日期實益擁有的獲批公司已發行證券的價值,占該獲批公司在相關日所有已發行證券總值的百分比;B是獲批公司在有關課稅年度的評稅基期內經審計帳目所反映的該獲批公司的收入金額;C為第43(1)(a)條指明的適用於該課稅年度的稅率。

(3)需要注意的是,第(2)條,不適用於所有的相關人,前提是: (a)主計長允許相關所有人在主計長可能指定的期限內,採取措施減少相關所有人或相關所有人的關聯公司對已發行證券的所有權,期限為自相關日起不超過3個月;和 (b)截至指定期限屆滿,相關所有人連同相關所有人的關聯公司實益擁有的已發行證券的價值,不超過獲批公司在相關日期所有已發行證券總價值的規定百分比。

(4)儘管有第(2)條的規定,但是: (a)任何獲批公司的收入在任何課稅年度已根據第(1)條獲豁免繳稅; (b)任何個人或與其關聯人在相關日期實益擁有獲批公司的任何已發行證券;和 (c)(4b)段中所述人士為非善意實體, 則(b)段所述人士無須支付第(2)條所指罰款;但若有人(責任人): (d)實益擁有(4b)段所述人士在有關日期的權益;和 (e)並非他本人、她本人或其本身為非善意實體; 則有法律責任在主計長決定的合理時間內,以主計長決定的方式,向主計長支付按照下列第(5)條指明的公式計算的罰款,前提是若且唯若: (f)責任人在相關日實益擁有的獲批公司股權價值;和 (g)被批准公司在相關日由責任人的關聯方實益擁有的股權價值; 超過獲批公司當日全部股權總值的規定比例。

(5)罰款公式如下:A×B×C 。其中,A為責任人在相關日實益擁有的獲批公司股權價值占獲批公司在相關日全部股權價值的百分比;B是獲批公司在與該課稅年度有關的評稅基期內的經審核帳目所反映的認可公司收入金額;和,C是第43(1)(a)條所指明的適用於該課稅年度的稅率。 經必要修改後,第 (3) 條適用於責任人,如同該條款適用於相關所有人一樣,就好像對第 (2) 條的提述是對第 (4) 條的提述一樣。

(6)就第(4d)、(4f)和(4g)及第(5)條而言,如果: (a)某人實益擁有(包括憑藉條款的一項或多項申請)個人(一級實體)的股權;和 (b)一級實體實益擁有另一人的股權(二級實體), 然後將前述第一人作為二級主體的股權實益擁有人;該股權價值占二級主體全部股權價值的比例按以下公式計算:A×B 。其中,A為前述第一人實益擁有的一級實體股權價值占該一級實體全部股權價值的比例;和,B為一級實體實益擁有的二級實體股權價值占二級實體全部股權價值的比例。

(7)部長或授權機構可隨時根據部長或授權機構的自由裁量權,在部長或授權機構可能施加的條件、免除或部分地免除或退還某人根據第(2)或(4)款應付或支付的罰款。

(8)在上文所提到的規定中,專業名詞的釋義如下: ①股權 「股權」指的是: (a)就公司而言,該公司的任何已發行證券;或 (b)就公司以外的人而言,訂明的權利或利益。 ②已發行證券 「已發行證券」,就公司而言,指的是: (a)公司已發行債券或已發行股票或股份; (b)與任何此類債券、股票或股份有關的任何權利、期權或衍生品;或 (c)公司規定的其他證券。 ③非善意實體 「非善意實體」是指非新加坡居民(不包括在新加坡的常設機構): (a)僅為逃避或減少本法規定的稅款或罰款而設立;或 (b)不出於真正得商業原因開展任何實質性商業活動。 ④相關日期 「相關日期」指的是: (a)第(2)條或第(4)條所提述的獲批公司的評稅年度的評稅基期的最後一天(視屬何情況而定);或 (b)如果在該基期內,獲批公司不再如此獲批,則視為其如此獲批的最後一天。 ⑤價值 「價值」指的是: (a)就「已發行證券」定義第(c)條規定的證券以外的公司已發行證券而言,指的是: i .如果相關日期是在2014年4月1日之前的,則為公司發行該等證券時的價值;和 ii.如果相關日期在2014年4月1日或之後的,則為該等證券於相關日期的資產凈值;或 (b)就「已發行證券」定義第(c)條規定的公司已發行證券而言,指的是: i如果相關日期在2014年4月1日之前,則為該證券在規定時間的價值;和 ii.如果相關日期在2014 年4 月1日或之後,則為該等證券於相關日期的資產凈值。

03 在岸基金免稅計劃(13O計劃)的應用

對於13O計劃來說,最常見的應用就是家族辦公室項目。新加坡家族辦公室項目最基礎的架構包含兩家公司。

一家為必須在新加坡註冊的基金公司(Fund Company)(即基金實體),通過該公司持有各類資產,如金融資產、保單、股票等各類資產,利用該公司申請適用新加坡《1947所得稅法案》中的稅收豁免計劃,即13O,基金公司在滿足特定條件的情形下,其從指定投資中賺取的特定收入可申請稅務豁免;如果基金公司持續滿足免稅條件,更有機會終身享受免稅待遇。

另一家為必須在新加坡註冊運營的基金管理公司(Fund Management Company,也可稱為「單一家族辦公室」),由基金管理公司向基金公司提供基金管理服務。我們都知道,在新加坡,基金管理公司需要申請牌照才能運營,但是由於家族辦公室項目下的基金管理公司所管理的資產均為家族資產,而非他人的資產,因此基金管理公司可以向MAS申請豁免持有基金牌照,並且基金管理公司基於管理家族財富的需要,可以聘請家族成員作為投資經理,投資經理進而可以申請新加坡的就業准證(EP)並前往新加坡進行投資管理活動。獲得EP後,該投資經理默認成為新加坡稅收居民,新加坡稅務居民就海外來源的收入免收個人所得稅,更可在滿足條件後進一步申請PR。對於財富家族的全球布局而言,新加坡家族辦公室項目無疑是家族成員身份籌劃的重要途徑之一。

家族辦公室項目下13O申請流程

①設計稅務豁免框架,並提供書面稅務意見; ②根據確定的框架成立公司及其他實體,如基金公司及基金管理公司的設立; ③由律師準備CMS(資本市場服務)執照豁免的法律意見或豁免申請以及投資管理協議等法律文件; ④私人銀行及公司銀行開戶及資金注入; ⑤確定家族辦公室的投資專員人選並申請就業准證EP; ⑥遞交13O的申請證明材料及正式申請表格; ⑦等待和跟進新加坡金管局審核批准申請,最終接受批准。

家族辦公室項目下13O申請要求

①基金實體形式:在新加坡成立的法人公司; ②基金公司註冊地:必須是新加坡; ③基金行政管理人:需要在新加坡設立; ④基金規模:申請時,初始投資基金規模至少1000萬新幣,並承諾在2年的寬限內將其資產管理規模增至2000萬新幣; ④稅收優惠申請:需要新加坡金融管理局(MAS)預先批准,批准後的投資策略不能修改; ⑥基金開支要求:13O家族辦公室管理的基金公司,每年本地支出的費用需要達到以下的要求: a.資產規模小於5000萬新幣,每年本地支出需達到20萬新幣; b.資產規模大於5000萬新幣,小於1億新幣,每年本地支出需達到50萬新幣; c.資產規模大於1億新幣,每年本地支出需達到100萬新幣; ⑦本地投資:13O家族辦公室管理的基金需要始終保證至少資產總額的10%或者1000萬新幣(兩者取其低)用於新加坡本地投資,如投資: ⅰ.新加坡證券交易所(SGX)的證券; ⅱ.新加坡特定的債券; ⅲ.由新加坡本地的合資格基金公司發行的基金; ⅳ.未上市新加坡本地公司的私募股權; ⑧家族辦公室人員僱傭要求:家族辦公室需要僱傭至少兩名投資專員(可以是家族成員,也可以是非家族成員),且這些投資專員應具備相關的學術背景或專業經驗。如果家族辦公室在申請時無法雇用兩名投資專員,可以獲得一年的寬限期以雇用第二名投資專員。基金管理人需至少安排183天時間在新加坡以證明基金管理人有執行其投資職責。

新加坡家族辦公室項目基金公司(基金實體)實體形式選擇

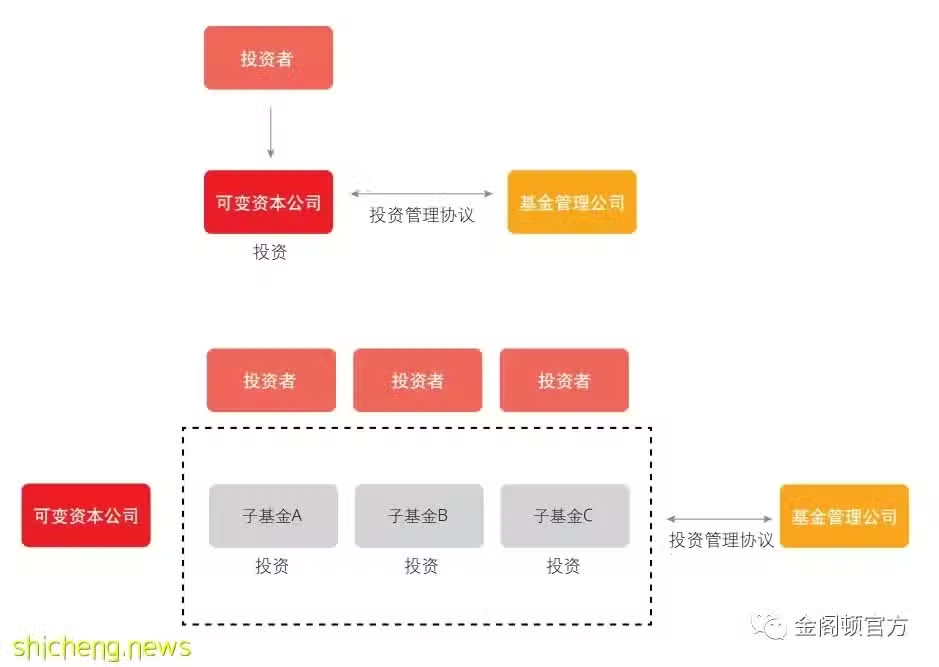

新加坡常用基金實體形式包括私人有限公司、有限合夥企業和可變資本公司(VCC)。在這裡,我們主要介紹一下VCC架構。 VCC因其獨立法人的性質,擁有新加坡公司的特徵,但也具備其自身的獨特性。與普通公司不同,VCC因財務報表無需對外披露而具有更高的隱私性。VCC還具有發行和贖回股本的靈活性,VCC可利用其資本或凈資產贖回股份,並從資本中分配股息。但是VCC必須由新加坡持牌基金管理人管理,這意味著,單一家族辦公室目前無法享受VCC結構的優勢,但是有意願設立可變資本公司的單一家族辦公室可以選擇與持牌基金管理人合作。

VCC可設立為: ①單一基金;或 ②傘型基金,傘型基金具有獨立的子基金結構,每個子基金都有自己的投資策略,並持有自己的投資組合。在傘型基金結構下,子基金並非獨立法人。但是,子基金在法律上獨立,因此,子基金的資產和負債將被隔離,這能夠保護子基金的投資者,這些投資者通常不會因其他子基金而面臨風險。