前天(2月3日)是立春,也是很多新加坡华人去银行存钱“存福气财气”的日子。

凑巧的是,英文报章刚好刊登一篇题为“为何很多人认为有超过60万元就足够退休”的财经文章。

红蚂蚁没有立春存钱的习惯,但对60万新元够不够退休的课题感兴趣。

先来看一组数据。

80%的新加坡人最想在几岁退休?

答案:65岁。

退休后每个月需要多少退休金才足以舒适生活?

答案:2500新元。

这是新加坡金融保险业者Singlife针对3000名18岁至65岁的新加坡人展开调查得出的“黄金数字”。

Singlife其实是问这3000名新加坡人,觉得自己需要多少储蓄,才能实现财务自由(无负债,可以随心所欲消费)?参与调查者给出的中位数金额是:

61万2045新元。

他们认为,如果在65岁退休时有这笔存款,就能让他们在65岁至85岁这20年里过上舒适的退休生活,每个月支配2550新元退休金。

如果大家的退休生活是在住家附近坐上一下午,那每月2500新元应该够用。(海峡时候)

然而,任何一名理财专家都会说告诉你,这只是“纸上谈兵”,实际上是不够的。

因为这笔钱还没将“活过85岁”的可能性,以及“可能出现巨额医疗开支”的情况纳入考量,也没有涵盖定期出国旅游的预算。

对那些生活比较节俭的年长者而言,退休后每个月有2500新元确实够用,但对那些喜欢出国旅游,随心所欲来一场说走就走旅行的退休人士而言当然不够。

更何况,都已经来到“人生下半场”,不适时宠一宠自己更待何时?

若是我有一百万就能高枕无忧?

社媒上经常看到这样一种说法:

若是我到40岁已经有100万新元存款,就可以舒舒服服退休啦!

但在现实中,100万如果不拿去投资“钱生钱”,从40岁起每个月花费3000新元,100万也只够过上27年,而且还是在没有通货膨胀,也没有严重疾病的情况下。

以此类推,即使65岁退休时有100万存款,每月花3000元,也只能花到87岁左右。如果你是一位长寿老人,到时若没有其他收入就会捉襟见肘。

(海峡时报)

多少钱才够退休?

这道问题的答案肯定是:多多益善。

然而,我们都知道不可能有源源不断的退休金,除非我们提早理财将退休后的财务计划安排妥当。

在上述调查中,80%的新加坡人认为,每月3000新元可以让他们享受舒适的退休生活,包括拥车和短期出国旅游。

参与调查者有80%希望在新加坡退休。其余的希望前往马来西亚、澳大利亚、新西兰和泰国换个环境退休。他们相信,这些国家的生活费较低廉,生活节奏较慢,天气也不相对更凉爽舒适。

有趣的是,有多达60%将旅游设定为退休后的首要活动。

60%新加坡希望退休后能经常出国旅行。(海峡时报)

另外有50%受访者想在退休后多陪陪家人与爱人,也有50%希望在退休后尝试一项年轻时没有时间参与的嗜好。

了解自己退休后的需求很重要。这将指引我们设定每个月所需的退休金额,然后从今天开始想办法存钱实现目标。

若想在65岁至85岁期间每个月有3000元花,就必须在65岁时存满72万新元。对很多人而言,这是一个遥不可及的目标。但,它真有那么遥不可及吗?

其他国家的人民我们不清楚,但新加坡人若用好公积金,就有机会做得到。

让公积金退休户头为你“生财”

很多理财专家都不约而同提到一点:新加坡打工族如果经济许可,应先考虑在公积金退休户头存入超额存款(Enhanced Retirement Sum)。

以2025年为例,今年满55岁的公积金会员若在退休户头存入42万6000新元超额存款,在65岁之后,就能终身每月领取大约3300新元的入息,一直到离开人世为止。

这就是公积金一直在宣传的“终身入息计划”(CPF Life)。

先声明,红蚂蚁不是在帮公积金打广告,而是在咨询多家银行的退休投资计划后,真心觉得终身入息计划不错,不希望蚁粉错过。

位于碧山的公积金大厦。(联合早报)

在文章开篇的例子中我们看到,要在65岁至85岁期间每月领取3000新元退休金,就必须在65岁时有72万新元存款。

然而在公积金终身入息计划下,只要55岁在退休户头存入42万6000新元超额存款,就已经能够保障65岁起,每月领到3100新元至3300新元的退休金。

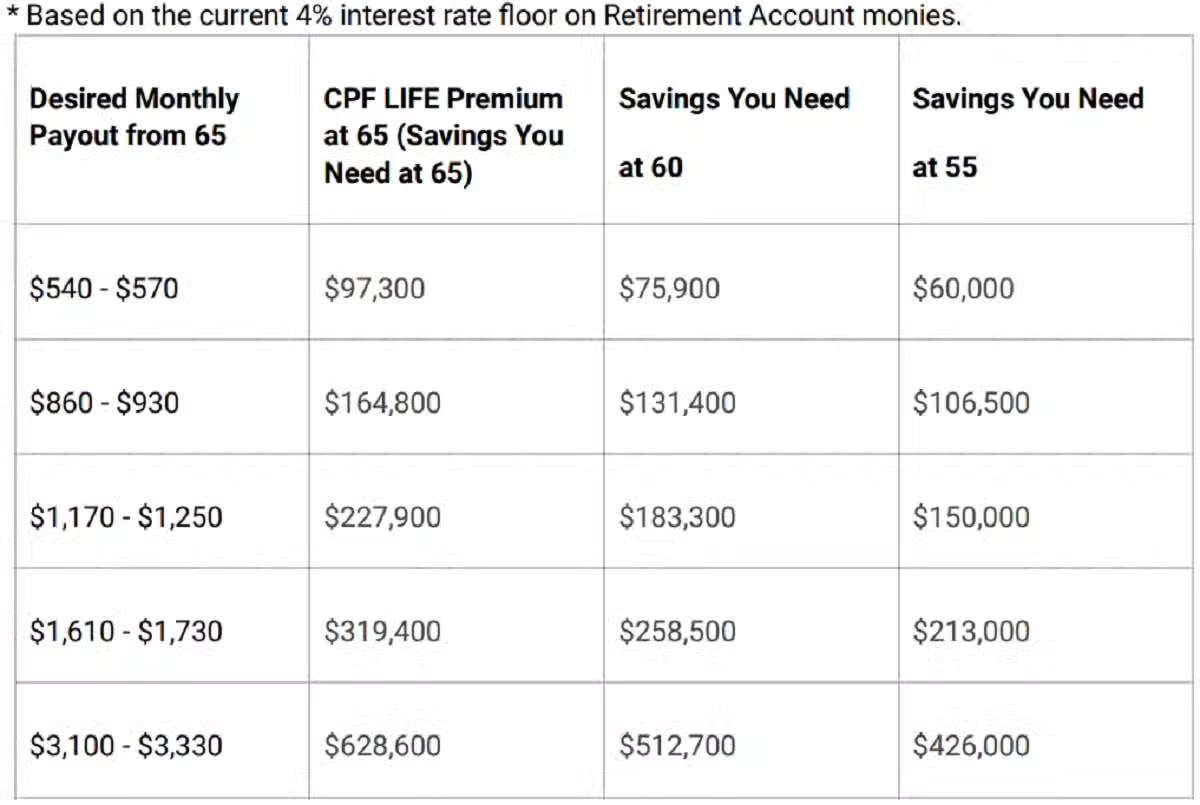

在终身入息计划下,每月想领取的入息与相应岁数必须拥有的存款对照表。(新加坡公积金官网)

换句话说,原本需要准备的72万新元当中的“余额”(29万4000新元),就可以考虑拿去投资其他金融工具,例如风险较低的定期存款、国库券(Treasury Bills,简称T-bills)和新加坡储蓄债券(Singapore Savings Bond,简称SSB),也可以考虑私人年金或产生入息的其他投资。

我们必须接受的事实就是:

我们不可能在离开人世的那一刻,将这一生所拥有的财富花得一分不剩,一点儿都不吃亏。

在终身入息计划下,存入超额存款的公积金会员一旦超过90岁,每个月依然可以“源源不绝”领取3300新元入息。但届时该会员的退休户头存款已全额耗尽,因此入息将从所有公积金会员贡献的年金库(annuity pool)持续支付。

这也意味着,会员逝世后将不再留有遗赠。未使用的保费所赚取的利息也会留在年金库不会退还,鱼与熊掌不可兼得,但其实长寿的公积金会员只需存入超额存款,就可以高枕无忧领取入息。

午餐时间,中央商业区的年长员工。(海峡时报)

在新加坡,绝大部分打工族到了55岁,都能满足公积金退休户头内的全额存款(Full Retirement Sum),在2025年约为21万3000新元左右,数额将逐年增加。

根据公积金网站,存入全额存款的会员,将可以在65岁开始每月领取1610新元至1730新元的入息。由此可见,要在65岁以后每月领取3000新元“零用钱”,过上不必为钱烦恼的退休生活,还真没我们想象中的那么难。

前提是要尽早规划,别等到64岁才来填补退休户头,以至于无法享有复利(compounding)的好处,时间真的可以置换成金钱。花一些时间了解终身入息计划的细节,你就不会感觉错过一个亿。

与其将公积金视为“锁死我们钱”的洪水猛兽,不如让它变成每月乖乖吐钱给我们退休用的“提款机”。