前天(2月3日)是立春,也是很多新加坡華人去銀行存錢「存福氣財氣」的日子。

湊巧的是,英文報章剛好刊登一篇題為「為何很多人認為有超過60萬元就足夠退休」的財經文章。

紅螞蟻沒有立春存錢的習慣,但對60萬新元夠不夠退休的課題感興趣。

先來看一組數據。

80%的新加坡人最想在幾歲退休?

答案:65歲。

退休後每個月需要多少退休金才足以舒適生活?

答案:2500新元。

這是新加坡金融保險業者Singlife針對3000名18歲至65歲的新加坡人展開調查得出的「黃金數字」。

Singlife其實是問這3000名新加坡人,覺得自己需要多少儲蓄,才能實現財務自由(無負債,可以隨心所欲消費)?參與調查者給出的中位數金額是:

61萬2045新元。

他們認為,如果在65歲退休時有這筆存款,就能讓他們在65歲至85歲這20年里過上舒適的退休生活,每個月支配2550新元退休金。

如果大家的退休生活是在住家附近坐上一下午,那每月2500新元應該夠用。(海峽時候)

然而,任何一名理財專家都會說告訴你,這只是「紙上談兵」,實際上是不夠的。

因為這筆錢還沒將「活過85歲」的可能性,以及「可能出現巨額醫療開支」的情況納入考量,也沒有涵蓋定期出國旅遊的預算。

對那些生活比較節儉的年長者而言,退休後每個月有2500新元確實夠用,但對那些喜歡出國旅遊,隨心所欲來一場說走就走旅行的退休人士而言當然不夠。

更何況,都已經來到「人生下半場」,不適時寵一寵自己更待何時?

若是我有一百萬就能高枕無憂?

社媒上經常看到這樣一種說法:

若是我到40歲已經有100萬新元存款,就可以舒舒服服退休啦!

但在現實中,100萬如果不拿去投資「錢生錢」,從40歲起每個月花費3000新元,100萬也只夠過上27年,而且還是在沒有通貨膨脹,也沒有嚴重疾病的情況下。

以此類推,即使65歲退休時有100萬存款,每月花3000元,也只能花到87歲左右。如果你是一位長壽老人,到時若沒有其他收入就會捉襟見肘。

(海峽時報)

多少錢才夠退休?

這道問題的答案肯定是:多多益善。

然而,我們都知道不可能有源源不斷的退休金,除非我們提早理財將退休後的財務計劃安排妥當。

在上述調查中,80%的新加坡人認為,每月3000新元可以讓他們享受舒適的退休生活,包括擁車和短期出國旅遊。

參與調查者有80%希望在新加坡退休。其餘的希望前往馬來西亞、澳大利亞、紐西蘭和泰國換個環境退休。他們相信,這些國家的生活費較低廉,生活節奏較慢,天氣也不相對更涼爽舒適。

有趣的是,有多達60%將旅遊設定為退休後的首要活動。

60%新加坡希望退休後能經常出國旅行。(海峽時報)

另外有50%受訪者想在退休後多陪陪家人與愛人,也有50%希望在退休後嘗試一項年輕時沒有時間參與的嗜好。

了解自己退休後的需求很重要。這將指引我們設定每個月所需的退休金額,然後從今天開始想辦法存錢實現目標。

若想在65歲至85歲期間每個月有3000元花,就必須在65歲時存滿72萬新元。對很多人而言,這是一個遙不可及的目標。但,它真有那麼遙不可及嗎?

其他國家的人民我們不清楚,但新加坡人若用好公積金,就有機會做得到。

讓公積金退休戶頭為你「生財」

很多理財專家都不約而同提到一點:新加坡打工族如果經濟許可,應先考慮在公積金退休戶頭存入超額存款(Enhanced Retirement Sum)。

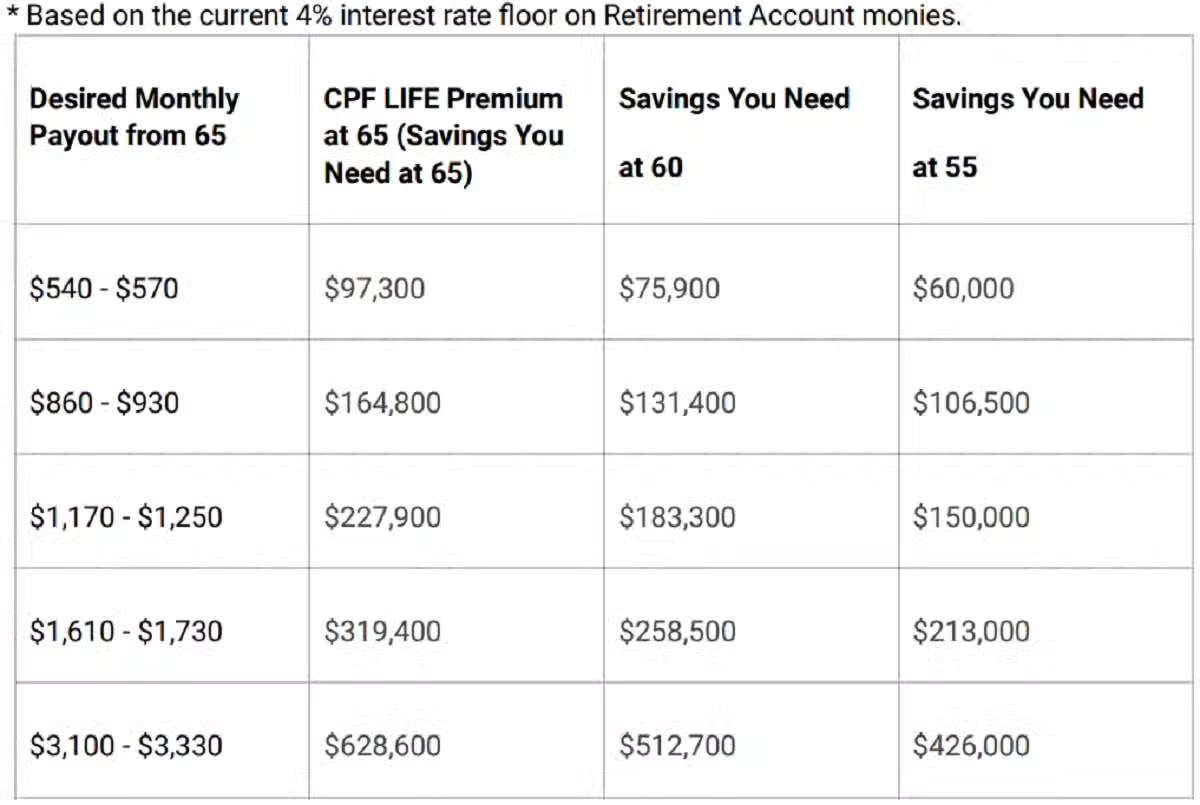

以2025年為例,今年滿55歲的公積金會員若在退休戶頭存入42萬6000新元超額存款,在65歲之後,就能終身每月領取大約3300新元的入息,一直到離開人世為止。

這就是公積金一直在宣傳的「終身入息計劃」(CPF Life)。

先聲明,紅螞蟻不是在幫公積金打廣告,而是在諮詢多家銀行的退休投資計劃後,真心覺得終身入息計劃不錯,不希望蟻粉錯過。

位於碧山的公積金大廈。(聯合早報)

在文章開篇的例子中我們看到,要在65歲至85歲期間每月領取3000新元退休金,就必須在65歲時有72萬新元存款。

然而在公積金終身入息計劃下,只要55歲在退休戶頭存入42萬6000新元超額存款,就已經能夠保障65歲起,每月領到3100新元至3300新元的退休金。

在終身入息計劃下,每月想領取的入息與相應歲數必須擁有的存款對照表。(新加坡公積金官網)

換句話說,原本需要準備的72萬新元當中的「餘額」(29萬4000新元),就可以考慮拿去投資其他金融工具,例如風險較低的定期存款、國庫券(Treasury Bills,簡稱T-bills)和新加坡儲蓄債券(Singapore Savings Bond,簡稱SSB),也可以考慮私人年金或產生入息的其他投資。

我們必須接受的事實就是:

我們不可能在離開人世的那一刻,將這一生所擁有的財富花得一分不剩,一點兒都不吃虧。

在終身入息計劃下,存入超額存款的公積金會員一旦超過90歲,每個月依然可以「源源不絕」領取3300新元入息。但屆時該會員的退休戶頭存款已全額耗盡,因此入息將從所有公積金會員貢獻的年金庫(annuity pool)持續支付。

這也意味著,會員逝世後將不再留有遺贈。未使用的保費所賺取的利息也會留在年金庫不會退還,魚與熊掌不可兼得,但其實長壽的公積金會員只需存入超額存款,就可以高枕無憂領取入息。

午餐時間,中央商業區的年長員工。(海峽時報)

在新加坡,絕大部分打工族到了55歲,都能滿足公積金退休戶頭內的全額存款(Full Retirement Sum),在2025年約為21萬3000新元左右,數額將逐年增加。

根據公積金網站,存入全額存款的會員,將可以在65歲開始每月領取1610新元至1730新元的入息。由此可見,要在65歲以後每月領取3000新元「零用錢」,過上不必為錢煩惱的退休生活,還真沒我們想像中的那麼難。

前提是要儘早規劃,別等到64歲才來填補退休戶頭,以至於無法享有複利(compounding)的好處,時間真的可以置換成金錢。花一些時間了解終身入息計劃的細節,你就不會感覺錯過一個億。

與其將公積金視為「鎖死我們錢」的洪水猛獸,不如讓它變成每月乖乖吐錢給我們退休用的「提款機」。