- 新加坡房贷指导利率大降,但房贷利率却没有相应调整

- 全岛11家提供房贷的银行,哪一家利率最优秀?

- 在新加坡申请房贷都需要满足哪些要求?椰子带你一文看懂

最近,有想在新加坡买房的小伙伴,一定得注意这个最新消息!

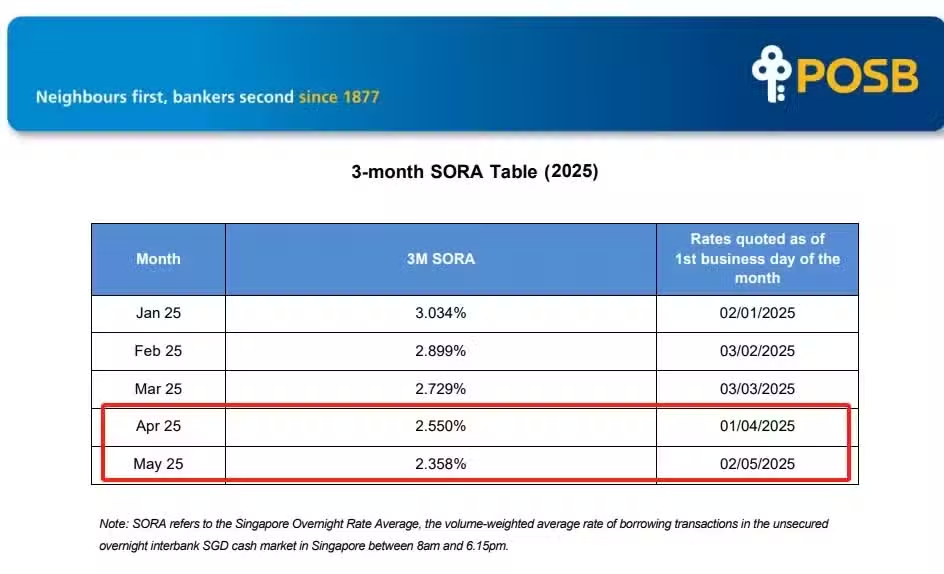

前不久,新加坡本地房屋贷款和企业贷款参照的新元隔夜利率(SORA)近期急剧下降,一个月走低了足足0.2个百分点!

图源:POSB

在新加坡,三个月SORA也是本地房贷和商业利率的主要参照利率,浮动利率房贷和它挂钩,固定利率房贷在锁定期过后,不少也和三个月SORA挂钩。

然而,虽然三个月SORA大降,但房贷固定利率却没相应下调,仅下滑0.05个百分点,最低为2.3%。

那么,大家关注的房贷利率具体有什么样的变化呢?椰子整理了一份最新房贷利率对比,一起来看!

(*以下是新私宅贷款利率,数据来自redbrick.sg)

01中国银行

BOC

最佳固定利率类型:2年固定利率

利率详情:

第1年2.30%(固定),第2年2.30%(固定),第3年3.11%

之后利率为3.31%。

02渣打银行

Standard Chartered

最佳固定利率类型:2年固定利率

利率详情:

第1年2.50%(固定);第2年2.50%(固定),第3年第4年(三个月SORA+0.55%=2.85%),之后两年3.30%。

03 联昌银行

CIMB

最佳固定利率类型:2年固定利率

利率详情:

第1年2.65%(固定);第2年2.65%(固定)

第3年(三个月SORA+0.70%),之后为(三个月SORA+1.00%)

04印度国家银行

State Bank of India

最佳固定利率类型:2年固定利率

利率详情:

第1年2.80%(固定);2年2.80%(固定)

之后为(三个月SORA+1.00%)

05星展银行

DBS

最佳固定利率类型:3年固定利率

利率详情:

第1年2.43%(固定);第2年2.43%(固定);第3年2.43%(固定)

之后为(三个月SORA+1.00%)

06马来西亚兴业银行

RHB

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);第2年2.55%(固定)

之后为(三个月SORA+1.00%)

07丰隆金融

Hong Leong Finance

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);第2年2.55%(固定)

之后几年利率为4.20%

08华侨银行

OCBC

最佳固定利率类型:3年固定利率

利率详情:

第1年2.40%(固定);第2年2.40%(固定);第3年2.40%(固定)

之后为(三个月SORA+1.00%)

09马来亚银行

Maybank

最佳固定利率类型:2年固定利率

利率详情:

第1年2.48%(固定);第2年2.48%(固定)

之后为(一个月SORA+3.00%)

10汇丰银行

HSBC

最佳固定利率类型:3年固定利率

利率详情:

第1年2.45%(固定);第2年2.50%(固定);第3年2.55%(固定)

之后为(一个月SORA+0.65%)

11花旗银行

Citibank

最佳固定利率类型:2年固定利率

利率详情:

第1年3.00%(固定);第2年3.00%(固定)

之后为(三个月SORA+1.00%)

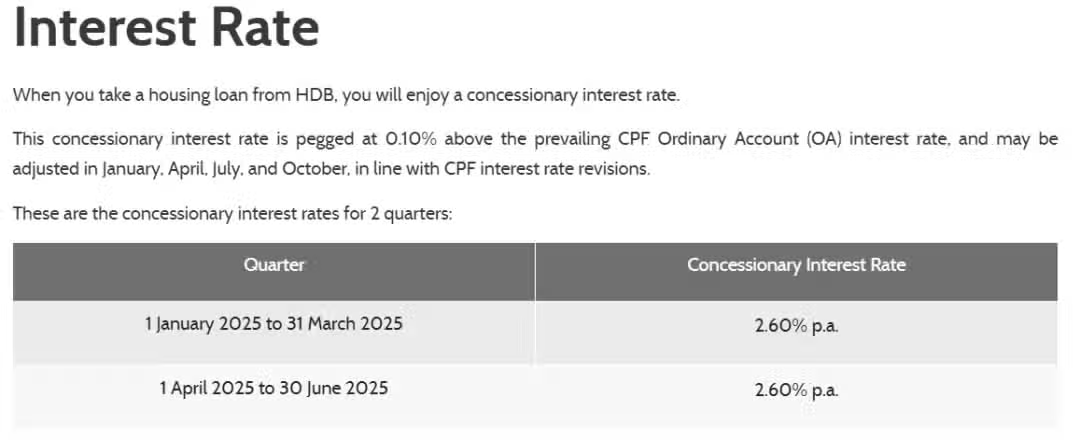

当然,在新加坡买房,也不一定要问银行借贷,向建屋局贷款也是可以的。目前,新加坡建屋局的利率为2.60%,每个季度会进行一轮调整。

图源:HDB

对比银行提供的利率和建屋局提供的“官方指导利率”,可以看出部分银行的房贷利率实际更低,但坏处是锁定期更长。

这也就意味着,一旦未来市场大环境发生变动,比如三个月SORA继续下跌,目前签订了房贷套餐的买房者将不得不在很长一段时间内支付规定的高利率。

然而,申请建屋局房贷,要求至少有一位新加坡公民,且家庭月收入不得超过14000新币。

最近有购房计划的小伙伴,记得参考好利率并且看好实际情况,再决定要不要选择向建屋局贷款哦~

新加坡房贷申请具体要求

另外,需要特别注意的是,虽然利率现在看起来不错,但房贷也不是随时都是申请的。(这主要是借鉴了美国次贷危机带来的教训)

①贷款额度需满足三个标准

首先,不管你是向建屋局还是银行是申请贷款,都必须满足新加坡金管局设定的三个用来评估还款能力的要求:房贷偿还比率(MSR)、总偿债比率(TDSR)和贷款与估值比率(LTV)。

房贷偿还比率MSR:你每月收入中用于还房贷的比例,最高为30%。假设你的月收入5000新,那么最多1500新可用来偿还按揭贷款。

总偿债比率TDSR:每月收入的最高55%可用于还贷,贷款包括房贷、车贷、信用卡还款等。

贷款与估值比率LTV:购房者可以借入的最大金额,无论是向银行还是建屋局贷款,目前为75%。

另外,如果你是从建屋局贷款,所有贷款外的钱,都能使用公积金户头里的储蓄支付。但如果你从银行贷款,剩余25%的首付必须从5%是来自现金,你只能用CPF的钱付20%。

②贷款年限对额度的影响

根据新加坡金管局的规定,购买组屋贷款年限最长为30年,购买私宅最长贷款年限为35年。

另外,LTV并不是一成不变的。如果你在申请房贷时,预计还清所有款项后年龄超过65岁,那LTV最高就只有55%,意味着你需要自己出45%的首付,不管是现金还是CPF储蓄。

最后的最后,椰子提供一个小知识的让大家知道:在新加坡购房一段时间后,你可以根据市场变化选择重新定价(在同一家银行内切换到更优惠的贷款方案)或再融资(关闭当前贷款账户,转到另一家银行申请新贷款)。

这样做的好处是,能够自身情况选择更具竞争力的还款方案,这样可以帮助你省钱和改善现金流。但每一次申请都需要经过银行审批,因此准备好相关文件(比如银行流水、CPF缴交记录)很重要!