大家都知道

新加坡的医疗费用贵

一张医院账单上的金额

到底可以有多少个零?

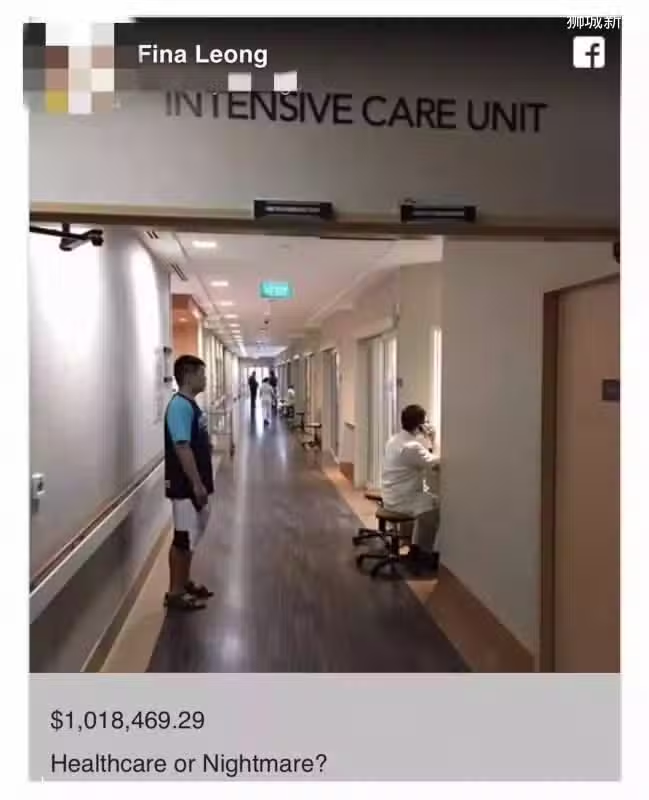

在Facebook上有位

新加坡网友Fina Leong

述说了她的故事

Fina的母亲患有癌症

在新加坡某医院就医

在重症监护病房住院 58天

最后还是不幸离世

当她还沉浸在丧母的悲痛中

医院寄给她一张费用高达

$1,018,469.29

天价医院账单

她质问:

Healthcare or Nightmare ?

这究竟是医疗还是恶梦?

引发了大家关注和共鸣

很多人表示也收过“天价账单”

本地媒体纷纷进行报道

图源:8频道新闻

“我母亲前后共使用了35万新元的药物。超过一千剂量,当我的母亲肾衰时,我感到非常无助。有一件事是肯定的。如果我知道5月18日将是她生命的最后一天,我宁愿花35万新元让母亲在人生最后的时光里享受最大的快乐、爱和幸福。有一段最美好的经历。而不是让她在寒冷和无菌病房极其痛苦地度过58天。“

她的述说里不但有感性的一面

也有理性的质疑

引发了全岛网友的热议

01

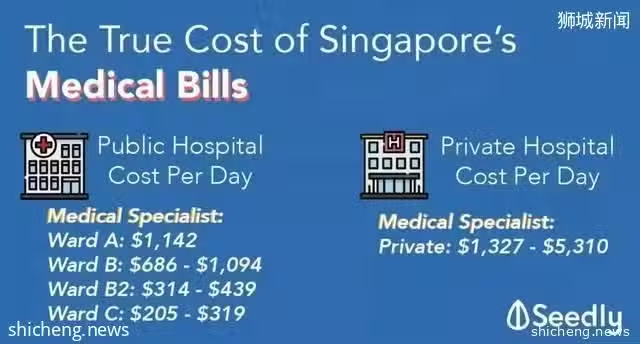

公共和私人医疗不一样!

她说她曾错误地认为

“新加坡所有的医院都是一样的”

但她母亲的亲身经历告诉她

事实上公共医疗和私人专家

在治疗速度和专业知识上

有很大的不同

“我们看到了公共医疗机构与私人专科医生在速度与专业技术上的差别。”

对于50岁以上绝经后的女性来说

如果腹部有异常的肿胀

需要立即进行详细的检查来查肿瘤

可是当她母亲第一次去公立医院就诊

医生花了2周时间才发现了肿瘤

02

专家和私人机构非常昂贵

Fina Leong表示

从来没想过会收到

100万元的医药账单

其中35万元是用来支付药物的费用

而整个医疗过程用了

超过1000剂的药物

然而还出现接二连三的并发症

图源:Seedly

对比公立医院

新加坡私人医疗昂贵

赶超全球水平

ICU仅住一天2000-3000+

每位医生每次诊金200-300

做个MRI都要上千

还没算每天吃药打针验血护理费用

这位网友的母亲

在加护病房住58天

前后10位医生参与治疗

最后收到一个天文数字账单

似乎也不奇怪

(来源:seedly)

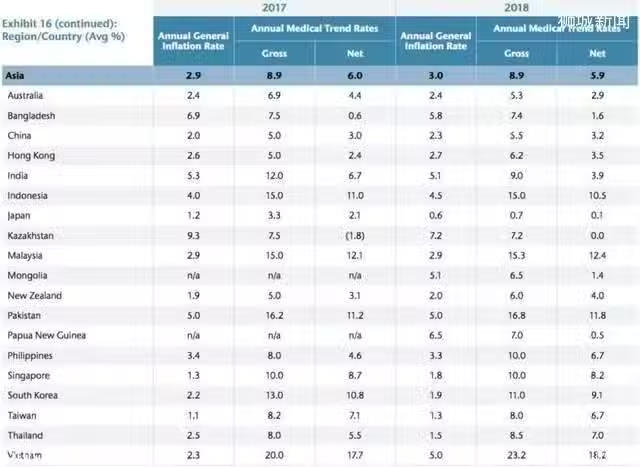

对比全球主要国家医疗价格的

通货膨胀指数

我们可以看到新加坡过去两年

是以10%的速度增长

而物价通货膨胀指数只有不到2.0%

也就是说如果我们的工资

每年按照总的通货膨胀指数增长

我们的工资永远

赶不上医疗水平的增长

03

千金难买早知道

Fina说:

“我们不知道母亲的保险覆蓋范围,真的很后悔。如果我们知道母亲的保险也包括私人专科治疗,我们应该从第一天就开始找私人专科。虽然在私人医院的最后58天,代价是天文数字的账单,我们仍感谢医疗团队的快速反应与专业。”

Fina现在也深深感受到

如果不趁现在投资

更多时间、金钱与精力

来保持身体健康

最终大家将可能要

花很多钱来治病

“无知的代价太高。正确的知识,可以救命与保护家人。”

虽然收到天价账单

但是不幸中的万幸

就是她母亲有医疗保险可报销

结局还算扭转了一些

其中的遗憾是

她不知道母亲的保险

是包含了私人专科治疗

否则从第一天起

她就会带母亲寻求更好的治疗

看来光买保险是不够的

还要了解自己买的是什么

曾经大家对卖保险的避而远之

仿佛卖保险=传销

但是亲身体验过了新加坡医疗后

才发现在新加坡保险是刚需

而靠谱的保险经纪就像

你的家庭医生一样必不可少

在新加坡大家也很喜欢

交流各种的保险方案

朋友间互相推荐经纪人

在新加坡医疗保险怎么买?

众所周知新加坡公民和PR有CPF

里面的Medisave Account(MA)

就是用来支付医疗费用

或者是买医疗保险用的

公民和PR必须加入的

全民医疗保险制度

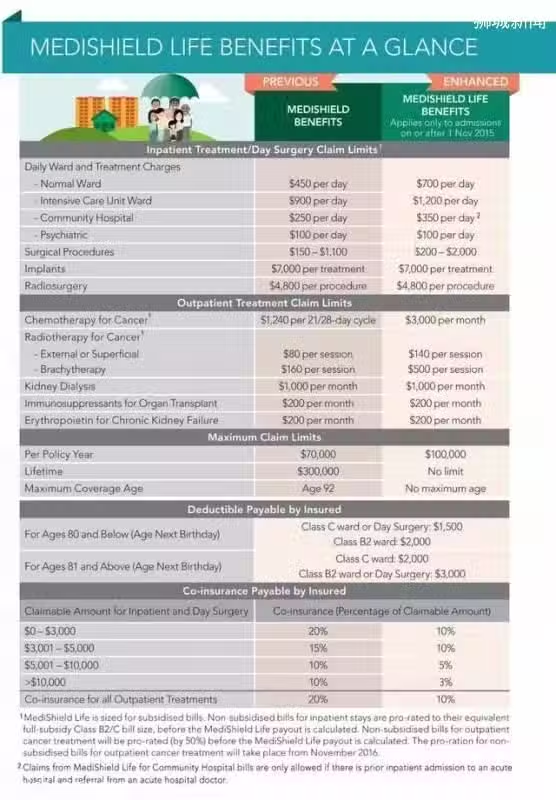

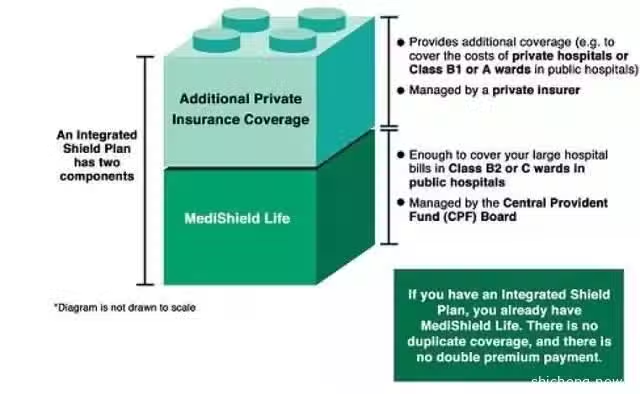

也就是Medishield Life

Medishield Life 医疗保障

覆蓋B2和C级病房,每日病房费限额是$700

手术限额根据不同级别手术报销限额为$200-$2000

住院费用自付额为$1500-$3000

Co-insurance是10%

每年报销限额是10万新币,保终生,终生保障没有限额

既往症可以受保,有严重疾病史的人群来说,保费会比同龄人群增加30%,不过只需支付10年

强制受保,用Medisave支付

B2和C级病房条件

相比单间肯定是要差一些

比如有些没有独立卫生间和空调

而且是6人间

这个保险怎么说呢

保金是非常的亲民

覆蓋的项目也不少

如果你希望有更舒适的病房条件

和更好的私人医疗

你可以向主流的保险公司

购买综合健保计划(IP)

综合健保计划(IP)

主要有几点好处:

1,可以用CPF medisave里面支付部分保费,300,600,900,根据年龄不同而不同

2, 可以住私人医院,享受更快更好的服务

3,和政府的medishield life互补

4,可以将住院费将至为0

5, 根据保险公司不同, 在一定时限内,住院前后的的相关费用可以跟保险公司报销

6,住院每日现金收入,如果降级病房,A级至B级,每日现金收入会相应增加

(具体的条款需要看保险公司规定)

很多公民PR购买IP作为对

Medishield Life的升级和补充

两者并不矛盾和重叠

CPF是个好东西

除了大家熟知的医疗和养老功能外

CPF还有一个隐藏技能

就是用来做投资

CPF Investment Scheme

公积金投资计划

CPF Investment Scheme

简称CPFIS

根据CPF管理局提供的信息

任何CPF会员只要满足以下条件

即可参与CPF投资计划:

1) 满18周岁

2) 不是未偿清债务的破产者

3) OA(普通账户)有2万新元 以上和/或

4) SA(特别账户)有4万新元(无需开设CPFIA账户)

据统计2017年

在公积金投资计划

下以公积金存款进行投资的

成员已累计至93万名左右

那么用CPF都能投资什么产品呢

在这里介绍4种常见的

0

1

Unit Trusts (UTs)

单位信托(unit trust)是一种基金,把投资者的资金集中纳入单一基金,并由基金经理管理。

0

2

Investment-Linked Products (ILP)

投资连结保单(ILP) 是人寿保单的一种,它把保护及投资两种因素结合在一个保单内。就如其他保单一样,你需要支付保费给保险公司。ILP的保费是用来买人寿保险 (相对的比例较少)及由专业人士管理的投资基金。

0

3

Annuities

年金(annuity)是一种退休计划

0

4

Endowment

养老保险基金(Endowment)

除了以上四种产品

CPF还有许多其他的

投资产品可以购买

在这里就不一一赘述了

可以参考政府网站

https://www.cpf.gov.sg/Assets/members/Documents/CPFISInvestmentProducts.pdf

或者咨询专业人士

这里理财投资产品

除了用CPF购买

很多还可以用现金和SRS

SRS又是什么呢?

SRS 的全称是 Supplementary Retirement Scheme 退休辅助计划,由新加坡政府主导,通过向 SRS 账户内储蓄来辅助 CPF 应对国民的退休需求。和强制性的 CPF 不同,SRS 是自愿开通的,而且公民,居民和满足条件的外国人都可以开通。

SRS有点像定期存款的概念

比定期存款更好的是

SRS可以用来抵税和投资

看到这里是不是已经晕了

文章只能了解个大概

CPF用来买保险和投资

里面大有门道

最方便省心的方法

还是去咨询专业的保险理财人士

个人简介

(MAS Rep No.: CJ-300006565)