每年报税季节,大家最关心的莫过于如何合法减少税务负担。随着新加坡政府不断优化税收政策,合理利用各类税务减免可以让你在履行纳税义务的同时,享受更多财务灵活性。

2025年个人所得税的报税时间是3月1日到4月15日,申报前一年(2024年)1月1日到12月31日的收入。

如果雇主有加入“申请雇用入息自动纳入计划”(Auto-inclusion Scheme,简称AIS),那么应该已经在2月份为雇员在报税系统中填写好去年的收入和部分减扣项目(例如CPF)。没有申请AIS的雇主,应该在3月1日之前向其员工分发报税表IR8A/IR8S等,以协助员工报税。

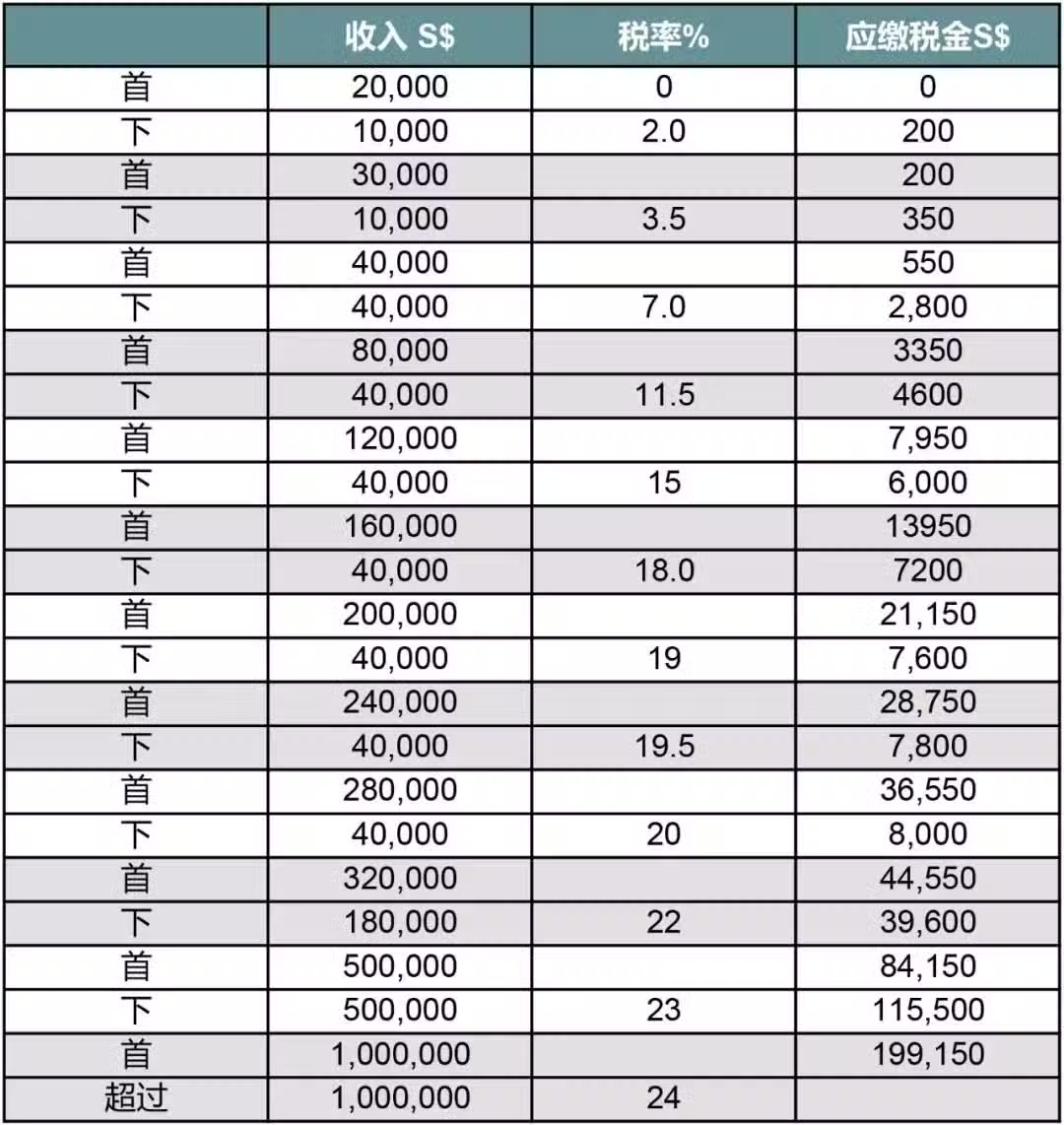

新加坡税务居民的个人所得税按照累进税率计算,意味着收入越高,适用的税率也越高,但不同收入区间适用不同的税率,而不是全额按照最高税率征税。纳税人在计算应税收入时,可以扣除一定的税务减免,如个人减免、子女教育减免以及公积金供款等。扣除后,剩余的应纳税收入将按照2%至24%的税率分段计算(如下图)。

例如,年收入90,000新币的纳税人,前20,000新币免税,接下来的区间分别适用2%、3.5%、7%和11.5%的税率,最终总税额为4,500新币(3,350+11.5%*10,000=4,500新币)。因此,新加坡的个税制度确保了收入较低者缴税较少,而高收入者承担更高的税率,以维持公平性。

Tax Relief

个税减免项目

新加坡税务居民有权就子女抚养费、父母赡养费、保险费、职业培训费用以及公积金供款等事项享受个人所得税减免。不过,需要注意的是,目前新加坡个税减免的最高限额为 80,000 新元。在申报税务减免时,尤其是新移民,可能对相关条款的理解存在偏差,因此今天我们就来详细解释一些常见的税务减免项目。其中,对于大家较为熟悉的公积金(CPF)减免以及较少人关注的战备军人(NSman)减免,我们将不作讨论,重点介绍其他常见的税务减免政策。

注意:以下的税务减免额度是在需要计算的收入上进行减免,而非所需缴纳的税款额度上减免。

收入减免

收入减免(Earned Income Relief) 适用于所有纳税人,报税时系统会自动计算。

减免额度:

年龄(12月31日时) 最高减免额度 55岁以下 $1,000 55~59岁 $6,000 60岁及以上 $8,000

对于患有永久性身体残疾或严重影响其工作能力的精神障碍的人,将获得更高的劳动收入减免,以上三个年龄段的减免额度分别是$4,000, $10,000和$12,000。

配偶/残障配偶减免

如要在YA2025申请配偶减免(Spouse / Handicapped Spouse Relief),必须在2024年满足以下所有条件:

您的配偶在2024年与您同住或由您供养;

您的配偶在2024年没有超过8,000新元的年收入。

年收入包括:应纳税所得(例如贸易、就业、租金和SRS提取);免税所得(例如银行利息、股息和养老金,不包括CPF支付) 以及

外国来源的所得(无论是否已汇回新加坡)。

残障配偶没有该收入限制。

如果您与配偶合法分居,您可以在根据法院命令或分居协议支付赡养费用的情况下申请此减免。支付赡养费给前配偶的离婚纳税人不符合申请此减免的资格。 减免额度:

配偶减免:2000新元

残障配偶减免:5500新元

根据法院命令或分居协议要求支付赡养费的法定分居配偶:按上两项额度和前一年抚养费的支付额中的较低额减免。

父母/残障父母减免

如要在YA2025申请父母减免(Parent Relief/Handicapped Parent Relief),您必须在2024年满足以下所有条件:

赡养了被赡养人(例如父母/岳父母/祖父母/外祖父母/继父母/继祖父母/养父母/养祖父母);

被赡养人年满55岁或以上(残障父母没有该年龄限制);

被赡养人在2024年的年收入没有超过8000新元 (残障父母没有该收入限制);

被赡养人:

在新加坡与您同住;或

在新加坡的另一家庭居住,并且您支持他/她的费用为至少2,000新元。

在新加坡居住的定义是,在2024年,被赡养人在新加坡为永久居留,除了暂时离开,例如海外旅行;外籍被赡养人,需要在新加坡居住至少8个月。

减免金额

是否同住 父母减免 残障父母 同住 $9,000/人 $14,000/人 不同住 $5,500/人 $10,000/人

每位纳税人最多可以申请两名被赡养人的减免。

如果您申请了父母减免,则不允许其他纳税人在同一被赡养人上申请配偶/残疾配偶减免和残疾兄弟姐妹减免

如果有多个纳税人同时赡养同一位被赡养人,并符合申请资格条件,可以根据达成的协议分担减免的额度。

祖父母照顾者减免(仅限女性)

如要在YA2025申请祖父母照顾者减免(GCR: Grandparents Caregiver Relief),您必须满足以下所有条件:

您是一位已婚、离婚或丧偶的职业母亲;

在2024年,您的父母/祖父母/岳父母/外祖父母(包括前配偶的父母):

居住在新加坡:照顾者在新加坡为永久居留,除了暂时离开,例如海外旅行;而外籍照顾者,需要在新加坡居住至少8个月。

照顾您的以下任何一项:

在2024年年满12岁以下的新加坡公民的子女;或

在2024年是新加坡公民的未婚残障子女;和

在2024年的年收入没有超过8000新元 。

减免金额 每位照顾者3,000新元。不可以有多位纳税人在同一位照顾者上申请该项减免。该照顾者除了GCR以外,还可能是其他减免申请的对象 (例如:父母减免、配偶减免)。

合格子女/残障子女减免

如要在YA2025申请合格子女减免(QCR)或者残障子女减免(HCR),您必须在2024年满足以下所有条件:

您的子女未婚,并且:

是由您和您的配偶/前配偶所生;或

是您的继子/继女;或

已经合法被领养

您的子女在2024年 (残障子女无需满足该条件):

16岁以下;或

16岁以上,并且在任何大学、学院或其他教育机构全日制学习。

您的子女的年度收入未超过8,000新元。

年度收入包括来自国民服役、实习、校际交流和兼职工作的津贴和薪水,不包括奖学金、助学金和类似的津贴。

残障子女没有该收入限制。

减免金额 合格子女减免(QCR):4000新元/子女

残障子女减免(HCR):7500新元/子女

如果您是一位职业母亲,并且符合职业母亲子女减免(WMCR)的所有条件,您可以同时针对同一子女申请QCR/HCR和WMCR,但每个子女的QCR/HCR + WMCR总额上限为5万新元。不论父亲或母亲提出,QCR/HCR为优先批准。WMCR将受到剩余额度的限制。

您可以根据协商达成的共同比例与您的配偶/前配偶分享同一子女的QCR/HCR。当您与配偶/前配偶分享时,每个子女的总申请金额不得超过4000新元/7500新元的最高额度。

职业母亲子女减免(子女为新加坡公民)

如要在YA2025申请职业母亲子女减免(WMCR),您必须在2024年满足以下所有条件:

您是一位已婚、离婚或丧偶的职业母亲;

您有通过就业、养老金、贸易或业务,或通过职业或职业获得的应税收入(您的应税获得收入是您的总获得收入减去可扣除费用);

您抚养的子女在2024年12月31日时是新加坡公民,并符合子女减免QCR/HCR的所有条件。

减免金额

您可为每个子女申请的WMCR金额基于子女的排行顺序,并与您的获得收入的百分比相匹配。如果您为多个子女提出申请,WMCR的百分比可以叠加,最高可以达到收入总额的100%。

第一个子女:8,000新元

第二个子女:10,000新元

第三个及更多子女:12,000新元

子女的顺序:

和配偶/前配偶所生 子女的出生日期 在和配偶/前配偶结婚前所生的 结婚的日期 继子女 继子女的出生日期 领养的子女 合法领养日期

残障兄弟姐妹减免

如要在YA2025申请残障兄弟姐妹减免,您必须在2024年满足以下所有条件:

受扶养者身体或精神上残障;且

您的受扶养者:

在2024年与您同住在新加坡;或

在新加坡的不同住户内居住,并且您为其提供了至少2000新元的支持。

在新加坡居住的定义是,在2024年,受扶养者在新加坡为永久居留,除了暂时离开,例如海外旅行;外籍受扶养者,需要在新加坡居住至少8个月。

减免金额 您可以为每个残障兄弟姐妹或其残障配偶申请5500新元减免。

如果其他人已经为同一个兄弟姐妹或其配偶提出了其他任何减免要求,您将无法申请残障兄弟姐妹减免。例如,如果您的父亲已经为您的残障兄弟提出了残障子女减免,您和其他兄弟姐妹将无法为他提出残障兄弟姐妹减免。

如果您与其他纳税人一起为同一个残障兄弟姐妹或其残障配偶提供支持,那么所有人可以根据协商达成的共同比例分享此减免额度。

人寿保险减免

如要在YA2025申请人寿保险减免,您必须满足以下所有条件:

您支付了您自己的人寿保险保费。对于已婚男性,如果您符合其他条件,您还可以申请为妻子支付的寿险保费进行减免。