小编身边不少朋友都在吐槽,最近新加坡的物价一直在蹭蹭往上涨,都让人有点吃不消了。但小编却惊奇地发现,很多朋友已经来新加坡工作生活数年,却还没有办理过任何的信用卡。其实通过合理搭配,是可以通过信用卡减少生活成本的。

图片来源于网络

以小编自己为例,吃饭、交通和超市等花费,通过合理的信用卡消费每月节省接近100新币。本期小编调查了新加坡众多银行后,为大家精心整理对比了市面上大部分主流信用卡,希望今天这篇攻略文章可以帮助大家实实在在省下钱来。

01 银行卡与银行账户

区分银行卡(Card)与银行账户(Account)

每个银行都会推出多种银行账户和银行卡,我们要了解它们的区别:银行卡就是一张实体卡,它分为借记卡(debit card)和信用卡(credit card)。两种都可以用来刷卡消费,消费时可以获得一定比例的返现,但往往信用卡(credit card)的返现力度会更高。

而账户是个人在银行的存款户口,分活期账户、定期账户、外币账户等。新加坡的银行账户不是银行卡卡号,通常是8-12位数字,只需要知道账户即可马上进行本地个人转账,不需要验证名字或身份信息。而网银和手机银行的登入账户又与银行账户不同,可以自己修改账户名,通常设置为字母和数字的组合。

借记卡与信用卡的区别

大家需要记住的是,同一个银行账户名下是可以同时拥有一张借记卡和一张信用卡的。借记卡(debit card)需要先存钱,后消费。如果卡里没有存款,是无法透支消费的。平时主要用于转账和存取钱,存款利息也是基于卡上的存款数额每月汇入借记卡;而信用卡(credit card)则是先消费,后还钱。为了鼓励透支消费,银行通常会给较高的返现福利。因此,小伙伴们应该先用信用卡消费,再用借记卡里的存款还钱,同时享受高返现和高利息。

值得注意的是,不少人以为有Visa标识的卡就是信用卡,其实这是错误的。无论是借记卡还是信用卡,开卡时本地银行都会要求客户选择开通Visa(维萨)还是Master(万事达)的服务。Visa和Master是两家美国的跨国金融服务公司,他们本身并不直接发卡,而是提供支付结算平台,让消费者可以跨行跨地区跨境支付,因此可以理解为它们是一种国际通用的支付方式,就像中国的银联一样。在新加坡,Visa和Master都很常见,使用体验上几乎没有区别。

注意事项

在新加坡,最佳的搭配就是在同一个银行的账户下,开通一张借记卡(debit card)和一张信用卡(credit card)。借记卡用于存取钱收利息,而信用卡用于消费获得返现。这样既可以通过信用卡消费获取返现,又满足了低消要求提升账户活期利率,从而收获更高的利息收益。同时,信用卡延后还款的机制也保持了银行账户的当月余额,真可谓是一举多得。

由于由于国际银行(如花旗、渣打、汇丰)在本地ATM较少,因此会有存储不便的问题。此外,新加坡本地大部分餐饮及零售商也会给本地银行卡提供较大幅度的优惠,使得国际银行卡在消费折扣和返现方面也存在劣势。过低的消费使用率会进一步导致活期账户利率降低,所以不推荐大家在日常消费或存款时使用国际银行卡。

02 信用卡有哪些羊毛

很多人对信用卡没有足够的了解,认为信用卡就是洪水猛兽,一不小心就会养成借贷的坏习惯,随时被收取高额的利息等各种费用。其实这个认识是不全面的,如果你的初衷不是希望通过信用卡来借贷度日,而是把它当做工具去降低生活的成本,那其实各银行的信用卡都是有不少“薅羊毛”的机会。

信用卡主要能薅到的羊毛主要有以下三个类别:

1. 开卡即送的礼物,例如$300的Paynow或者送个iPad之类的;

2. 开卡能享受的各种福利,例如每年几次的机场贵宾室、某些餐厅打折、加油打折等福利;

3. 消费产生一定比例的返现(例如6%),或赠送里程积分(用于兑换机票或礼物等)。

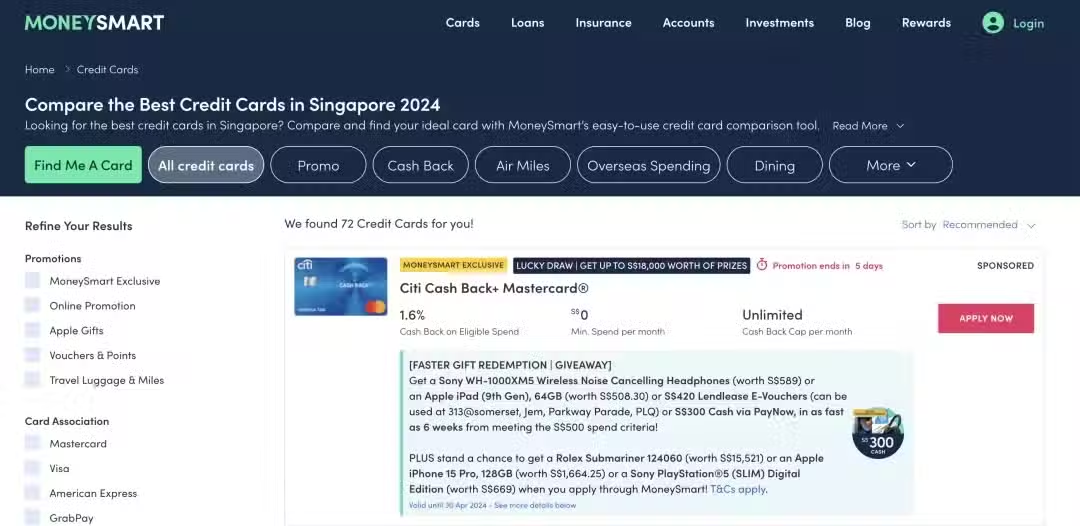

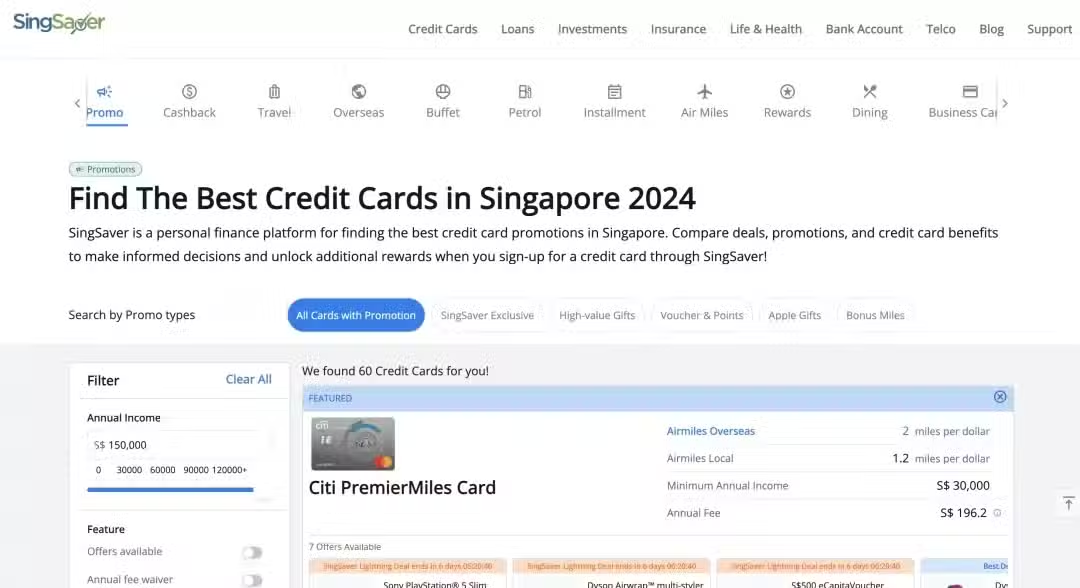

具体每个银行的规定五花八门,小编给大家推荐两个网站:

Moneysmart:

https://www.moneysmart.sg/credit-cards

Singsaver:

https://www.singsaver.com.sg/credit-card/best-deals

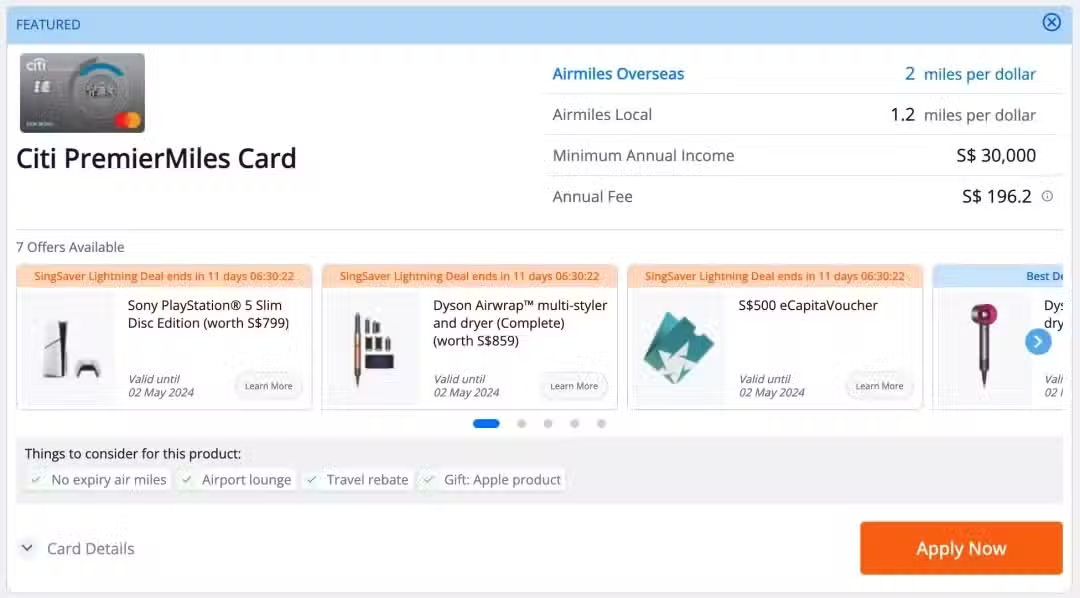

这两个网站会将主流银行最新的信用卡细则总结出来,并进行推荐,更厉害的是,通过这两个网站办卡,经常能获取更给力的开卡礼物。例如通过Singsaver办理这个信用卡,可以赠送价值799新币的PS5游戏机。

同时,这类网站能够将该信用卡的最重要的羊毛信息和亮点展示出来,方便大家对比选择,大家可以到上面进行浏览,就对市面上主流信用卡的作用有个初步了解了。

03 如何选择信用卡

上部分提到,信用卡的羊毛主要有以下三个类别:开卡即送的礼物,开卡能享受的各种福利,以及消费产生的返现或里程积分。

其中开卡即送的礼物是一次性的,大家通过上面两个网站能够一目了然;开卡享受的福利其实不是最关键的,身边朋友用到最多的是某些信用卡到加油站加油可以获得高达20.88%的优惠(例如Citibank Cashback Card);而最重要的其实是持续消费使用时产生的返现或里程积分,因为用户可以持续每月获得收益。

接下来小编将基于自己多年的使用经验,分别给大家分析返现和里程积分的逻辑,便于大家按照自己的习惯和喜好来进行选择。

返现类

返现的逻辑就是,消费产生一定比例的现金返还。这是小编最喜欢的信用卡羊毛,因为是最简单直接的,没有那么多弯弯绕绕。

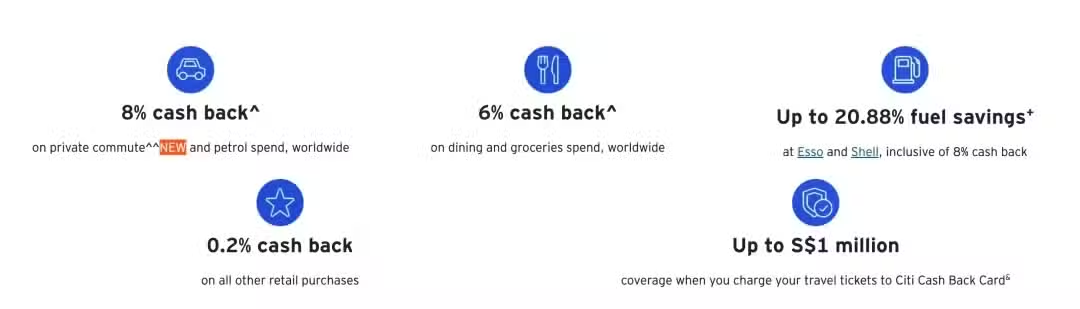

例如Citibank的Cashback Card,加油和打车的返现是8%,吃饭和超市的返现是6%,每月结算:

假设每个月小编外出吃饭和去超市的花费为1000新元左右,那么下个月账户里就可以得到60新元的返现:

当然,这类信用卡一般要满足一些要求,例如Cashback Card需要每月消费超过800新元,才能享受以上返现,另外每月的返现上限为80新元。所以如果每月吃饭和超市的消费为1000左右的话,这张卡蛮适合,相当于吃饭和超市打94折。

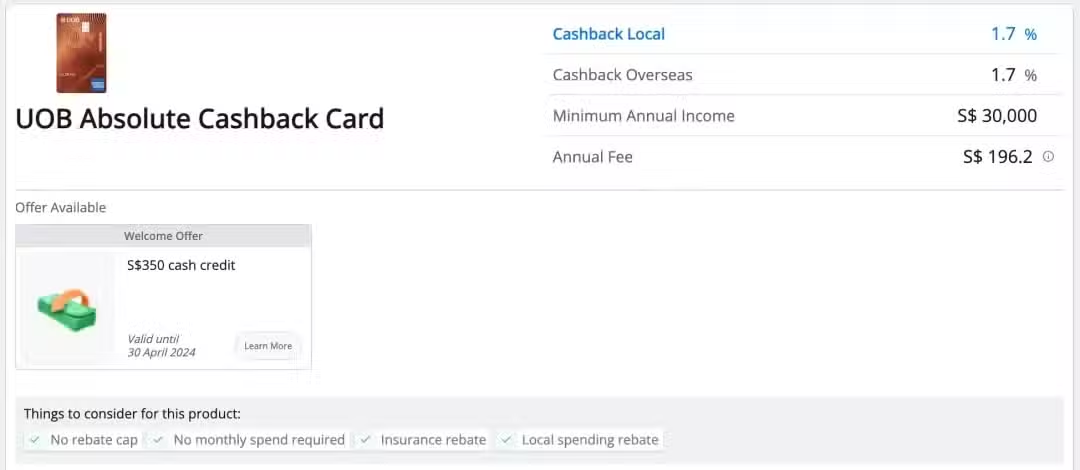

其他银行也有类似的信用卡,例如UOB的Absolute Cashback Card:

这个就更加简单粗暴,没有消费要求,没有返现上限,基本所有消费都享受1.7%的返现。记得有一个月,小编买了个大件花了10000新元,直接返现170新元,也是蛮不错的。

DBS、OCBC、UOB、HSBC、Citibank、Standard Chartered、American Express等机构其实都有相应的返现类信用卡,原理大同小异,本文就不一一赘叙了,小伙伴们可以通过上文两个对比网站中获取最新的对比细则。小编个人比较推荐的就是Citibank的Cashback Card,吃饭和超市返现6%,大家可以根据自己的需求进行对比选择。

里程积分类

还有另外一大类信用卡,通过平时的消费可以积攒对应的里程积分,例如每消费1新元能产生4 Miles,等攒够几千Miles的时候,就可以到对应平台上兑换机票或者其他礼物。

例如比较受大家欢迎的是UOB的Lady’s card,

主要的亮点是每消费1新元可以获得4 Miles,这个比例在同类型的信用卡里是比较多的了。这张卡把平时的消费分成七个类别,然后用户需要选择其中的一或者两个类别,该类别消费才能获取每新元4 Miles。

另外一个是小编之前用过的American Express KrisFlyer Credit Card也不错:

小编曾经试过积攒了20000 Miles,直接换了新加坡-香港的往返新航机票,当时也是觉得很好用。

上面两个是小编个人比较推荐的,其他各家银行也有类似的里程积分类信用卡,大家同样可以在上文的对比网站中浏览,选择适合自己进行申请。

结 语

每家银行的信用卡都各有千秋,在选择时银行服务和分行数量也是重要的参考因素,大家还是要结合自身的情况来选出最适合自己的那一个!