随着新加坡通胀放缓,银行利率也在随之下调,4%利率的时代似乎在逐渐离我们远去。不过在经济稳定,曾经利率不到1%的新加坡,大家对于3%以上的利率还是趋之若鹜的。

联合早报新闻

本期小编将为大家介绍新加坡银行账户的特点,同时也整理了新加坡各大银行的最新活期和定期存款利率进行对比,大家一起来了解一下吧!

01 银行卡与银行账户

区分银行卡(Card)与账户(Account)

每个银行都会推出多种银行账户和银行卡,我们要了解它们的区别:银行卡就是一张实体卡,它分为借记卡(debit card)和信用卡(credit card)。两种都可以用来刷卡消费,消费时可以获得一定比例的返现,但往往信用卡(credit card)的返现力度会更高。

而账户是个人在银行的存款户口,分活期账户、定期账户、外币账户等。新加坡的银行账户不是银行卡卡号,通常是8-12位数字,只需要知道账户即可马上进行本地个人转账,不需要验证名字或身份信息。而网银和手机银行的登入账户又与银行账户不同,可以自己修改账户名,通常设置为字母和数字的组合。

借记卡与信用卡的区别

大家需要记住的是,同一个银行账户名下是可以同时拥有一张借记卡和一张信用卡的。借记卡(debit card)需要先存钱,后消费。如果卡里没有存款,是无法透支消费的。平时主要用于转账和存取钱,存款利息也是基于卡上的存款数额每月汇入借记卡;而信用卡(credit card)则是先消费,后还钱。为了鼓励透支消费,银行通常会给较高的返现福利。因此,小伙伴们应该先用信用卡消费,再用借记卡里的存款还钱,同时享受高返现和高利息。

值得注意的是,不少人以为有Visa标识的卡就是信用卡,其实这是错误的。无论是借记卡还是信用卡,开卡时本地银行都会要求客户选择开通Visa(维萨)还是Master(万事达)的服务。Visa和Master是两家美国的跨国金融服务公司,他们本身并不直接发卡,而是提供支付结算平台,让消费者可以跨行跨地区跨境支付,因此可以理解为它们是一种国际通用的支付方式,就像中国的银联一样。在新加坡,Visa和Master都很常见,使用体验上几乎没有区别。

注意事项

在新加坡,最佳的搭配就是在同一个银行的账户下,开通一张借记卡(debit card)和一张信用卡(credit card)。借记卡用于存取钱收利息,而信用卡用于消费获得返现。这样既可以通过信用卡消费获取返现,又满足了低消要求提升账户活期利率,从而收获更高的利息收益。同时,信用卡延后还款的机制也保持了银行账户的当月余额,真可谓是一举多得。

由于国际银行(如花旗、渣打、汇丰)在本地ATM较少,因此会有存储不便的问题。此外,新加坡本地大部分餐饮及零售商也会给本地银行卡提供较大幅度的优惠,使得国际银行卡在消费折扣和返现方面也存在劣势。过低的消费使用率会进一步导致活期账户利率降低,所以不推荐大家在日常消费或存款时使用国际银行卡。

02 活期存款利率对比

下面小编为大家总结了UOB One Account、OCBC 360 Account和DBS Multiplier Account的活期利率详情,小伙伴们可以根据自身的情况进行选择~

提升利息有三种方式:消费、存款和购买理财产品。由于银行提供的保险和理财产品锁定期很长,不适合大量配置,大部分小伙伴很难达到要求,因此这里盘点的方案排除了这部分的利息加成,适用于普通工薪阶层。

01 UOB One Account

每月低消$500,;

绑定工资,月薪至少$1600;

存款$10万(不足的话越多越好,超过的部分利息较低)。

如果达成以上3个条件,则可享受上图最右列的利率:有效年利率高达5%,即存放$10万,每月可得利息$416左右。

02 OCBC 360 Account

每月低消$500;

绑定工资,月薪至少$1800;

账户存款每月比上月增长$500;

存款$10万(不足的话越多越好,超过的部分利息较低)。

如果达成以上4个条件,则可享受上图中前三项利率加成,有效年利率为4.65%,即存放$10万,每月可得$387左右。不过要注意的是如果每月不能比上月账户结余多$500,则有效年利息只有4.05%左右,因此OCBC适合每月存款结余多的人。

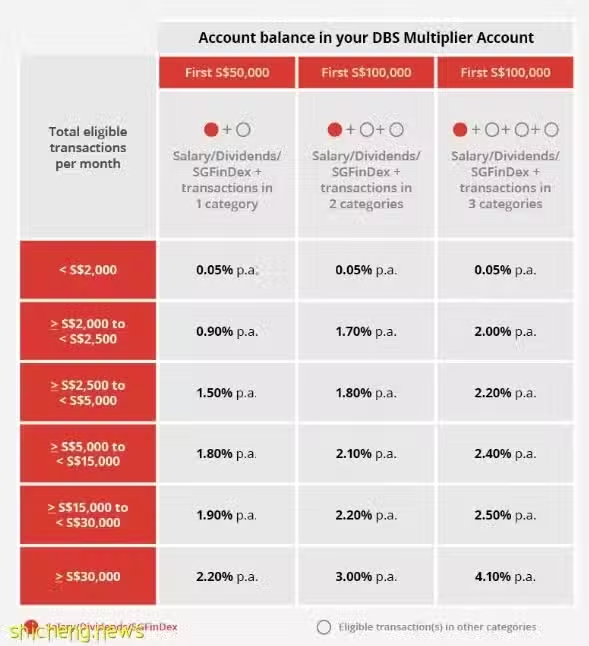

03 DBS Multiplier Account

每月信用卡消费与绑定工资合计超过$5000;

存款$10万(不足的话越多越好,超过的部分利息较低)。

如果达成以上2个条件,则可享受年利率1.8%,即存放$10万,每月可得$77左右。如果从DBS购买保险、理财产品和借房贷,则利息会大幅提升,最高可达4.1%。与UOB和OCBC相比,目前DBS的活期利息较低,条件也更难满足。

03 定期存款利率对比

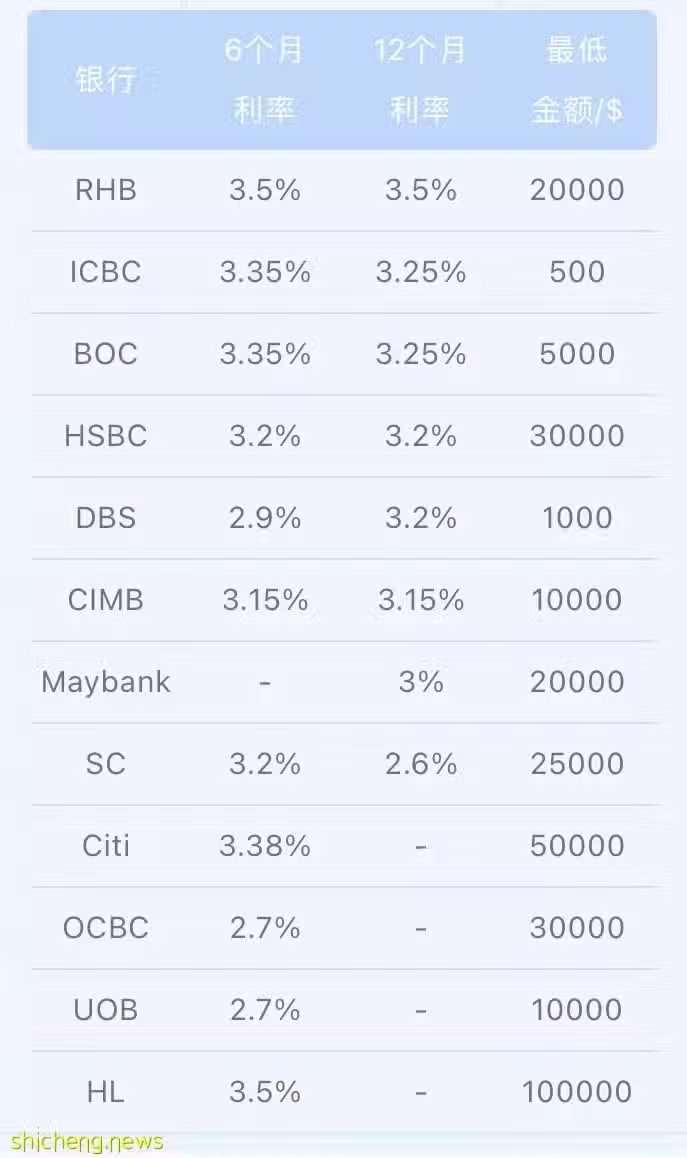

各大银行的最短存款期限各不相同,较短的存款期限提供更强的灵活性,同时也伴随着各样的再次投资风险(也就是锁利期较短),因此现在市场上的短期存款利率高于长期存款。结合利率逐渐下行的趋势,建议大家尽量锁定更长期,以下是新加坡各大银行的6个月和12个月定期利率对比图:

结 语

每家银行的账户和银行卡都各有千秋,除了文中提到的这些硬性指标外,银行服务和分行数量都会左右我们的判断。大家还是要结合自身的情况来选出最适合自己的那一个~ 希望今天的分享对大家有所帮助