隨著新加坡通脹放緩,銀行利率也在隨之下調,4%利率的時代似乎在逐漸離我們遠去。不過在經濟穩定,曾經利率不到1%的新加坡,大家對於3%以上的利率還是趨之若鶩的。

聯合早報新聞

本期小編將為大家介紹新加坡銀行帳戶的特點,同時也整理了新加坡各大銀行的最新活期和定期存款利率進行對比,大家一起來了解一下吧!

01 銀行卡與銀行帳戶

區分銀行卡(Card)與帳戶(Account)

每個銀行都會推出多種銀行帳戶和銀行卡,我們要了解它們的區別:銀行卡就是一張實體卡,它分為借記卡(debit card)和信用卡(credit card)。兩種都可以用來刷卡消費,消費時可以獲得一定比例的返現,但往往信用卡(credit card)的返現力度會更高。

而帳戶是個人在銀行的存款戶口,分活期帳戶、定期帳戶、外幣帳戶等。新加坡的銀行帳戶不是銀行卡卡號,通常是8-12位數字,只需要知道帳戶即可馬上進行本地個人轉帳,不需要驗證名字或身份信息。而網銀和手機銀行的登入帳戶又與銀行帳戶不同,可以自己修改帳戶名,通常設置為字母和數字的組合。

借記卡與信用卡的區別

大家需要記住的是,同一個銀行帳戶名下是可以同時擁有一張借記卡和一張信用卡的。借記卡(debit card)需要先存錢,後消費。如果卡里沒有存款,是無法透支消費的。平時主要用於轉帳和存取錢,存款利息也是基於卡上的存款數額每月匯入借記卡;而信用卡(credit card)則是先消費,後還錢。為了鼓勵透支消費,銀行通常會給較高的返現福利。因此,小夥伴們應該先用信用卡消費,再用借記卡里的存款還錢,同時享受高返現和高利息。

值得注意的是,不少人以為有Visa標識的卡就是信用卡,其實這是錯誤的。無論是借記卡還是信用卡,開卡時本地銀行都會要求客戶選擇開通Visa(維薩)還是Master(萬事達)的服務。Visa和Master是兩家美國的跨國金融服務公司,他們本身並不直接發卡,而是提供支付結算平台,讓消費者可以跨行跨地區跨境支付,因此可以理解為它們是一種國際通用的支付方式,就像中國的銀聯一樣。在新加坡,Visa和Master都很常見,使用體驗上幾乎沒有區別。

注意事項

在新加坡,最佳的搭配就是在同一個銀行的帳戶下,開通一張借記卡(debit card)和一張信用卡(credit card)。借記卡用於存取錢收利息,而信用卡用於消費獲得返現。這樣既可以通過信用卡消費獲取返現,又滿足了低消要求提升帳戶活期利率,從而收穫更高的利息收益。同時,信用卡延後還款的機制也保持了銀行帳戶的當月餘額,真可謂是一舉多得。

由於國際銀行(如花旗、渣打、滙豐)在本地ATM較少,因此會有存儲不便的問題。此外,新加坡本地大部分餐飲及零售商也會給本地銀行卡提供較大幅度的優惠,使得國際銀行卡在消費折扣和返現方面也存在劣勢。過低的消費使用率會進一步導致活期帳戶利率降低,所以不推薦大家在日常消費或存款時使用國際銀行卡。

02 活期存款利率對比

下面小編為大家總結了UOB One Account、OCBC 360 Account和DBS Multiplier Account的活期利率詳情,小夥伴們可以根據自身的情況進行選擇~

提升利息有三種方式:消費、存款和購買理財產品。由於銀行提供的保險和理財產品鎖定期很長,不適合大量配置,大部分小夥伴很難達到要求,因此這裡盤點的方案排除了這部分的利息加成,適用於普通工薪階層。

01 UOB One Account

每月低消$500,;

綁定工資,月薪至少$1600;

存款$10萬(不足的話越多越好,超過的部分利息較低)。

如果達成以上3個條件,則可享受上圖最右列的利率:有效年利率高達5%,即存放$10萬,每月可得利息$416左右。

02 OCBC 360 Account

每月低消$500;

綁定工資,月薪至少$1800;

帳戶存款每月比上月增長$500;

存款$10萬(不足的話越多越好,超過的部分利息較低)。

如果達成以上4個條件,則可享受上圖中前三項利率加成,有效年利率為4.65%,即存放$10萬,每月可得$387左右。不過要注意的是如果每月不能比上月帳戶結餘多$500,則有效年利息只有4.05%左右,因此OCBC適合每月存款結餘多的人。

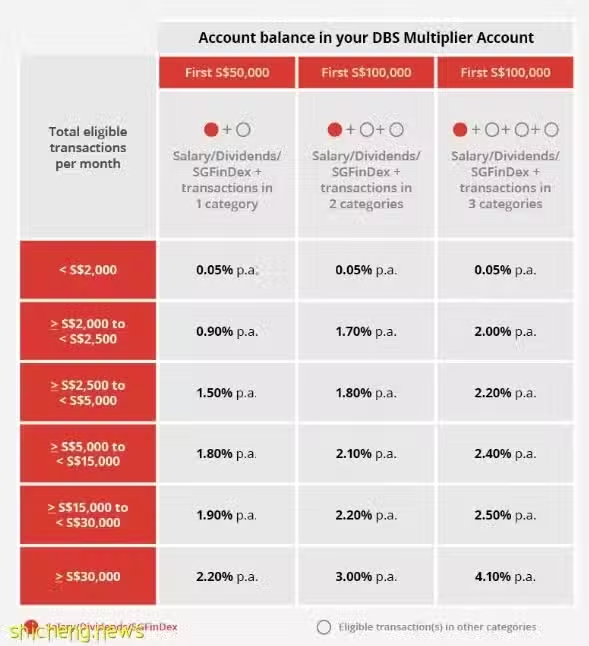

03 DBS Multiplier Account

每月信用卡消費與綁定工資合計超過$5000;

存款$10萬(不足的話越多越好,超過的部分利息較低)。

如果達成以上2個條件,則可享受年利率1.8%,即存放$10萬,每月可得$77左右。如果從DBS購買保險、理財產品和借房貸,則利息會大幅提升,最高可達4.1%。與UOB和OCBC相比,目前DBS的活期利息較低,條件也更難滿足。

03 定期存款利率對比

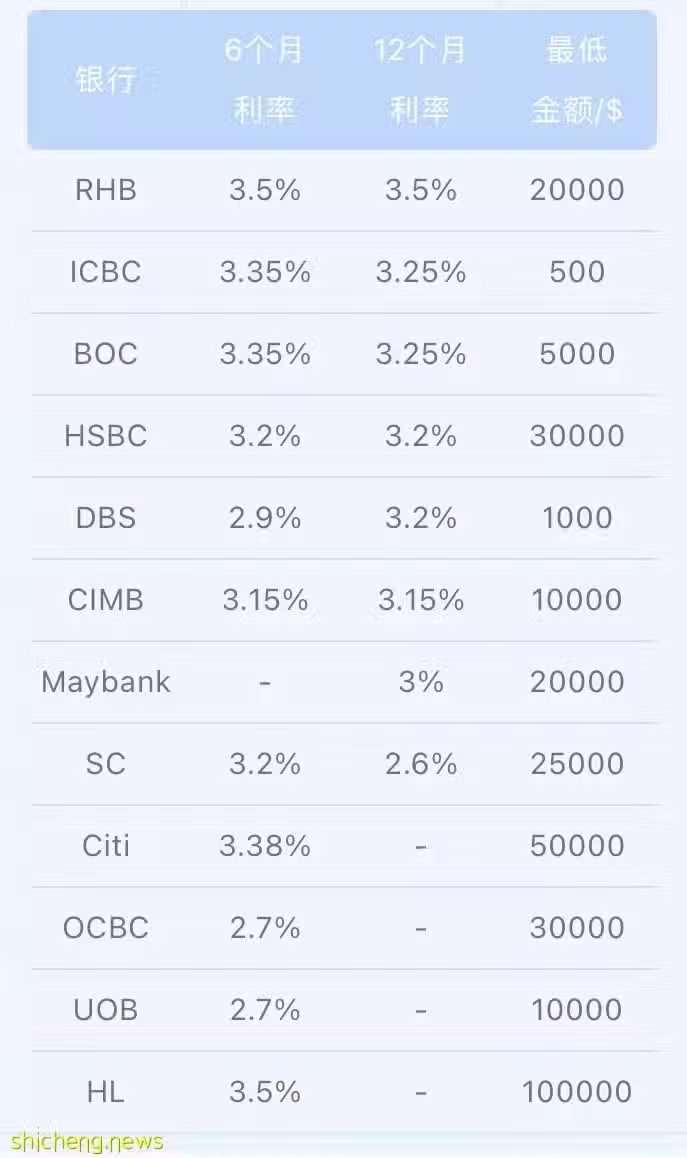

各大銀行的最短存款期限各不相同,較短的存款期限提供更強的靈活性,同時也伴隨著各樣的再次投資風險(也就是鎖利期較短),因此現在市場上的短期存款利率高於長期存款。結合利率逐漸下行的趨勢,建議大家儘量鎖定更長期,以下是新加坡各大銀行的6個月和12個月定期利率對比圖:

結 語

每家銀行的帳戶和銀行卡都各有千秋,除了文中提到的這些硬性指標外,銀行服務和分行數量都會左右我們的判斷。大家還是要結合自身的情況來選出最適合自己的那一個~ 希望今天的分享對大家有所幫助