相信很多爸妈和S叔一样,早早就掰着手指数退休的日子,盼望结束工作后领取养老金,好好享受晚年生活。

但是在新加坡,大家会看到一个怪象——一些六七十岁甚至八十岁的老人仍然在打工,收拾碗盘的、做计程车司机的、摆摊的都有。

据数据统计,仅仅是2022年,新加坡65岁及以上老年人就业率已经增加到31%,相当于平均在每3.3个人当中就有一个人在退休后继续打工。

为什么这些老人不好好待在家里享受天伦之乐,却要到外面辛辛苦苦工作呢?这里头的原因挺复杂的,今天S叔来和大家聊聊。

新加坡老龄化加快

最首要的原因,还是新加坡一贯的老毛病:日趋严重的老龄化。

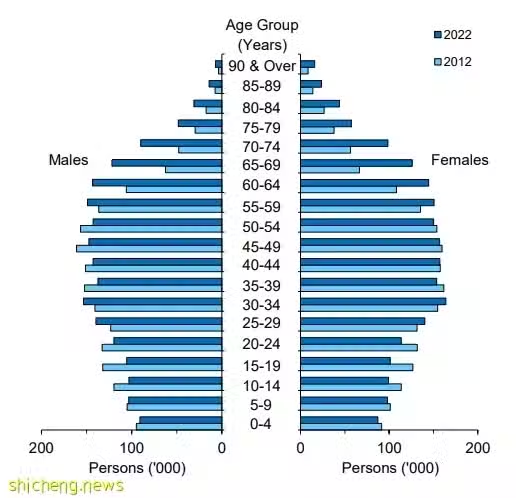

有多严重?S叔给大家看一份《2022年人口简报》中的数据图。

数据来源singstat.gov.sg 2021年,新加坡65岁及以上老年人有41.82万,占总人口的11.1%;到2022年,这个数据飞涨到了103.72万,占总人口的18.4%,新加坡的老人数量在以恐怖的速度攀升。

再加之预期寿命不断增高、生育率暴跌、疫情影响等因素,导致新加坡的年轻劳动力严重短缺,不少行业“闹人荒”。

因此,新加坡政府从2020年起推出年长员工就业补贴(Senior Employment Credit)计划,为退休老人提供灵活的工作安排和职业规划,鼓励他们继续就业。同时为聘请老人的企业给予相应的补贴,聘请年龄越高的雇主,所能获得薪金补贴比例越高。

来源联合早报

“不养闲人、多劳多得”的公积金体系

老人打工,还跟新加坡中央公积金体系(Central Provident Fund)有很大关系。

目前不少国家,比如国内的养老保险都有两个账户,分别是统筹账户和个人账户。单位缴费的部分一般进入统筹账户,个人缴费部分进入个人账户,统筹账户由社保基金统一支配,可以用于平衡不同人群之间的养老金差距。

但是新加坡的中央公积金体系比较特殊,它在为公民提供养老保障的同时,还有一个明显的特点——多劳多得、不养闲人。

不同于国内,新加坡的中央公积金分为三个账户:

1.普通账户(Ordinary Account,退休储蓄、住房需求、投资和教育储蓄,剩余资金用于退休)

2.医疗户头(Medisave Account,用于医疗保健需求)

3.特别户头(Special Account,用于养老,为退休需求而储蓄)

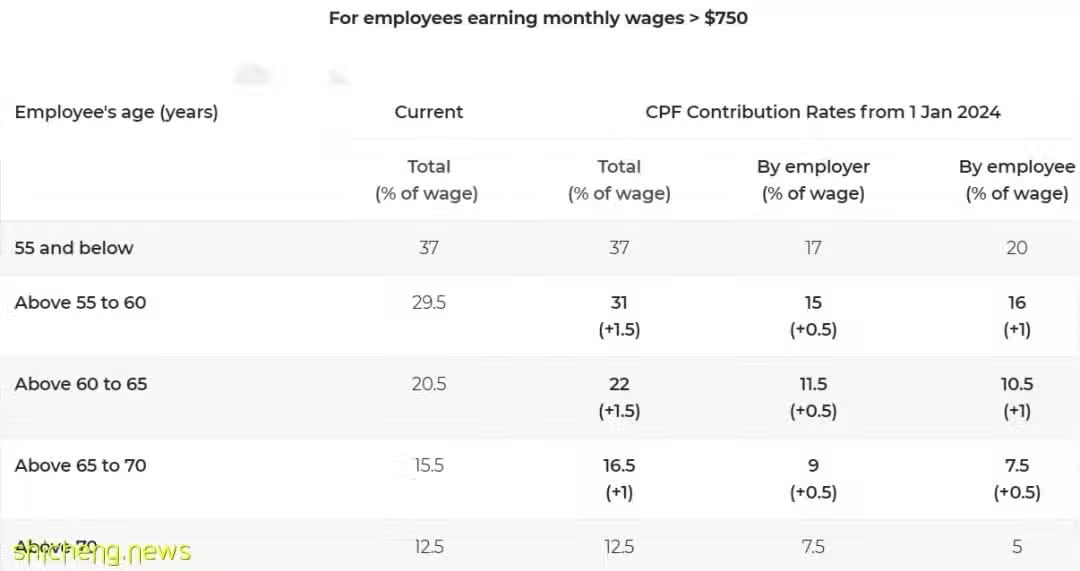

不同年龄缴费的基数不一样。2024年公积金基数调整后,大多数人都是由个人承担工资的20%费用,单位承担工资的17%费用,相当于中央公积金的缴费标准大约是工资的37%。

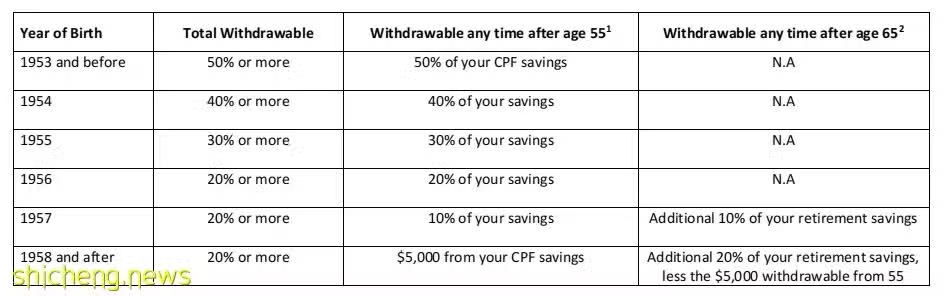

这些缴费全部进入个人账户,并且政府会有一定的利率保障。等个人账户累计余额达到一定额度,并在55岁时才可以把这些钱支取出来。

所以个人养老金的多少与在职时候的缴费有很大的关系,缴费得越多,退休之后能够领到的养老金自然就越多。

对于缴费和可提取养老金的比例,CPF有严格的规定。

S叔给大家算算。比如一个人想要在退休时每月领取2000新币养老金,那么就要确保在55岁时退休账户存够28.8万新币,或在60岁时存够34.8万新币,或在65岁时存够42.8万新币。

数字看起来不多,但是要知道,目前很多新加坡退休老人都是在上世纪六七十年代参与养老保险的,工资少,对应的缴费金额也比较少。退休之后,很多人的养老金其实没有那么高。

再加上现在新加坡高昂的物价,也难怪某个街头采访视频里,一位71岁的新加坡阿姨无奈吐槽道:你想很容易咯,想得很美啊,70岁退休!现在什么都贵,不工作哪行啊!

来源油管@Torres Pit托哥

当然,除了迎合国情、维持养老生活两个原因,S叔认为还有不少老人的目的很简单,只是闲来无事想赚点钱罢了。

退休之后闲不住,出外打工既能不与社会脱节、实现社会价值,又能打发时间,何乐而不为?

大家在街头巷尾有见到过工作的老人吗?对于这一社会现象,大家怎么看?