相信很多爸媽和S叔一樣,早早就掰著手指數退休的日子,盼望結束工作後領取養老金,好好享受晚年生活。

但是在新加坡,大家會看到一個怪象——一些六七十歲甚至八十歲的老人仍然在打工,收拾碗盤的、做計程車司機的、擺攤的都有。

據數據統計,僅僅是2022年,新加坡65歲及以上老年人就業率已經增加到31%,相當於平均在每3.3個人當中就有一個人在退休後繼續打工。

為什麼這些老人不好好待在家裡享受天倫之樂,卻要到外面辛辛苦苦工作呢?這裡頭的原因挺複雜的,今天S叔來和大家聊聊。

新加坡老齡化加快

最首要的原因,還是新加坡一貫的老毛病:日趨嚴重的老齡化。

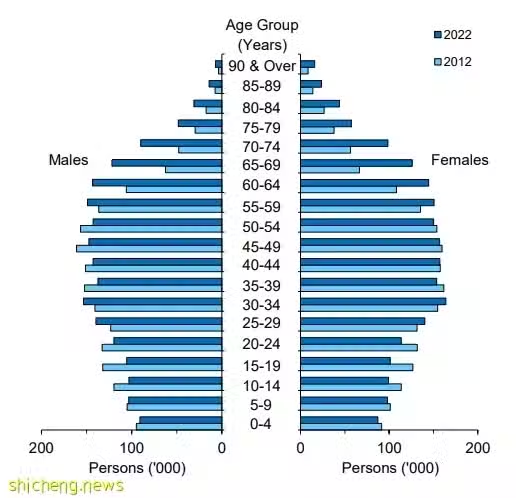

有多嚴重?S叔給大家看一份《2022年人口簡報》中的數據圖。

數據來源singstat.gov.sg 2021年,新加坡65歲及以上老年人有41.82萬,占總人口的11.1%;到2022年,這個數據飛漲到了103.72萬,占總人口的18.4%,新加坡的老人數量在以恐怖的速度攀升。

再加之預期壽命不斷增高、生育率暴跌、疫情影響等因素,導致新加坡的年輕勞動力嚴重短缺,不少行業「鬧人荒」。

因此,新加坡政府從2020年起推出年長員工就業補貼(Senior Employment Credit)計劃,為退休老人提供靈活的工作安排和職業規劃,鼓勵他們繼續就業。同時為聘請老人的企業給予相應的補貼,聘請年齡越高的僱主,所能獲得薪金補貼比例越高。

來源聯合早報

「不養閒人、多勞多得」的公積金體系

老人打工,還跟新加坡中央公積金體系(Central Provident Fund)有很大關係。

目前不少國家,比如國內的養老保險都有兩個帳戶,分別是統籌帳戶和個人帳戶。單位繳費的部分一般進入統籌帳戶,個人繳費部分進入個人帳戶,統籌帳戶由社保基金統一支配,可以用於平衡不同人群之間的養老金差距。

但是新加坡的中央公積金體系比較特殊,它在為公民提供養老保障的同時,還有一個明顯的特點——多勞多得、不養閒人。

不同於國內,新加坡的中央公積金分為三個帳戶:

1.普通帳戶(Ordinary Account,退休儲蓄、住房需求、投資和教育儲蓄,剩餘資金用於退休)

2.醫療戶頭(Medisave Account,用於醫療保健需求)

3.特別戶頭(Special Account,用於養老,為退休需求而儲蓄)

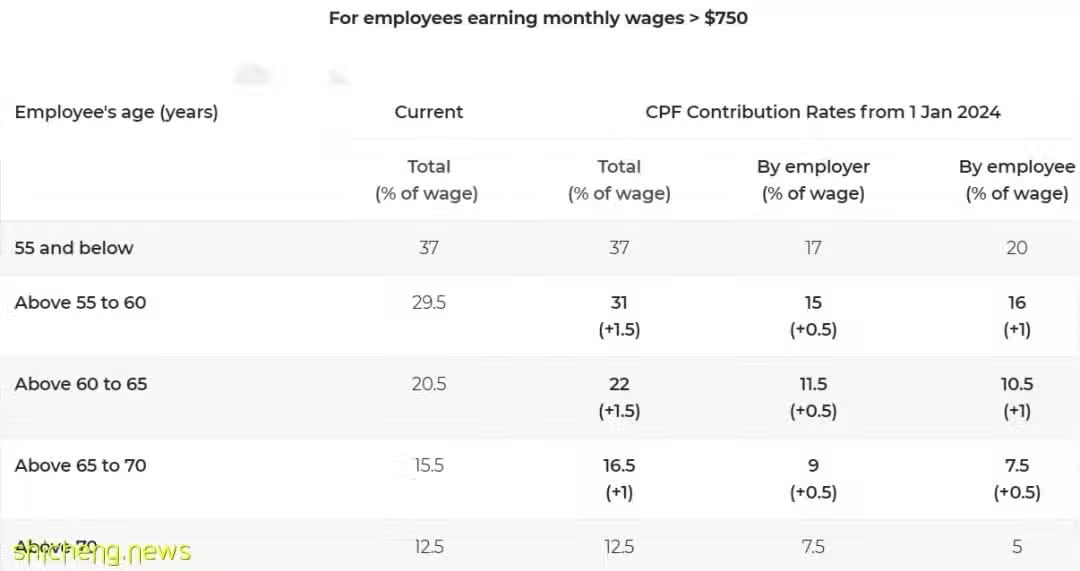

不同年齡繳費的基數不一樣。2024年公積金基數調整後,大多數人都是由個人承擔工資的20%費用,單位承擔工資的17%費用,相當於中央公積金的繳費標準大約是工資的37%。

這些繳費全部進入個人帳戶,並且政府會有一定的利率保障。等個人帳戶累計餘額達到一定額度,並在55歲時才可以把這些錢支取出來。

所以個人養老金的多少與在職時候的繳費有很大的關係,繳費得越多,退休之後能夠領到的養老金自然就越多。

對於繳費和可提取養老金的比例,CPF有嚴格的規定。

S叔給大家算算。比如一個人想要在退休時每月領取2000新幣養老金,那麼就要確保在55歲時退休帳戶存夠28.8萬新幣,或在60歲時存夠34.8萬新幣,或在65歲時存夠42.8萬新幣。

數字看起來不多,但是要知道,目前很多新加坡退休老人都是在上世紀六七十年代參與養老保險的,工資少,對應的繳費金額也比較少。退休之後,很多人的養老金其實沒有那麼高。

再加上現在新加坡高昂的物價,也難怪某個街頭採訪視頻里,一位71歲的新加坡阿姨無奈吐槽道:你想很容易咯,想得很美啊,70歲退休!現在什麼都貴,不工作哪行啊!

來源油管@Torres Pit托哥

當然,除了迎合國情、維持養老生活兩個原因,S叔認為還有不少老人的目的很簡單,只是閒來無事想賺點錢罷了。

退休之後閒不住,出外打工既能不與社會脫節、實現社會價值,又能打發時間,何樂而不為?

大家在街頭巷尾有見到過工作的老人嗎?對於這一社會現象,大家怎麼看?