新加坡是全世界税率最低的发达国家之一,被公认为“全球合法避税天堂”。新加坡的低税率、优惠的税收政策及稳定安全的居住环境,成为海外投资和移民全球首选地之一。新加坡一直以来也都以超低的个人所得税闻名,今天,我们就来为大家介绍一下新加坡的个人所得税的相关情况。

01 新加坡个人所得税概述

新加坡的个人所得税率为全球最低之一,新加坡个人所得税的纳税人分为税务居民和非税务居民,并适用不同的税率和计算方式,因而个人是否会被判定成为新加坡税务居民,是影响其在新加坡税负的首要因素。

1.征收原则

新加坡以属地原则征税。根据新加坡所得税法,个人在新加坡发生或者来源于新加坡的收入,或在新加坡收到或者被视为收到的收入,都被归属于新加坡的收入,应在新加坡进行申报纳税。反之,如果该收入源自于新加坡境外,或者不是在新加坡收到或不被视为新加坡的收入,则不需要在新加坡纳税。

根据上述原则,凡是在新加坡境内提供服务而获得的受雇所得均为来源于新加坡的收入, 即个人应就其在新加坡境内提供服务期间所获得的受雇所得进行申报及纳税,而不论该个人是否为新加坡居民,也不论该所得是在新加坡境内还是境外支付。

居民个人获得境外来源的受雇所得不必纳税,但如果国外来源所得是通过境内合伙企业获取的,则不适用于这种豁免。新加坡居民个人通过合伙企业取得的外国来源股息、服务报酬、外国分支机构利润,如果符合某些规定条件,将免征新加坡税。在新加坡进行贸易、个体经营、专业服务或职业活动的个人将就其获得的利润征税,至于个人是否从事贸易性质的活动,视具体情况而定。

2.税务年度

新加坡的税务年度为每年的1月1日至12月31日。纳税人应就本税务年度所取得的收入,在本税务年度完结后的次年3月1日至4月18日期间,进行申报纳税。

3.征收范围

应税所得

对各种所得形式的课税方式如下:

①受雇所得

应纳税的受雇所得包括现金报酬、工资、薪金、休假薪资、董事费、佣金、奖金、退休补贴、额外待遇、通过雇员股份计划获得的收益和作为服务补偿的津贴。因雇佣获得的实物福利,包括探亲假旅费、雇主提供的住房、雇主提供的汽车以及孩子的学费,也在应纳税范围内。

某些实物福利适用特殊税收待遇,但是,针对雇主提供住房的特殊税收待遇,自2015纳税年度起停止实行。针对为外国员工及其家庭成员提供探亲假旅费的特殊税收待遇,自2018纳税年度起停止实行。雇主为雇员向中央公积金(CPF)缴纳的法定强制缴费部分不构成应税所得。雇主向任何境外公积金或养老基金的缴费,在支付时应当被课税,除非因某些优惠条例而得以免税。

②自我雇佣和个体经营所得

应税自我雇佣所得是依据在一般公认会计原则下编制的财务报告来确认的,并根据税法对利润和亏损做出调整。个体经营所得和其他类型的所得合计,以确定应纳税所得额。

③投资所得

单一公司税制下,由新加坡税收居民企业支付的股息,股东在取得时不再征收所得税,不管该股息是从税后收入还是免税收益中支付的。净租金和其他类型的所得合计,以确定应纳税所得额。

④对雇主提供期权和股权计划的课税

雇主提供的股票期权在行权而非授予时课税。股份奖励在授予时课税,如果设有等待期,则在达到行权条件时课税。应税所得额为纳税义务发生时股份的公开市场价值与雇员支付的金额的差额。由于2003年1月1日起,实行对购得股份的延期偿付,对当日及之后授予的期权和股份奖励,解除延期时才对其收益课税。应税所得额为解除延期当日股份的公开市场价值与雇员支付的金额的差额。

在海外受雇期间被授予的期权和股份奖励不被征税,即使是在派生收益被汇回新加坡且雇员被认定为税收居民的情况下,因为居民个人在新加坡收到的所有国外来源的所得(通过合伙企业取得的除外)都是免税的。自2003年1月1日起因在新加坡受雇而被授予的期权和股份奖励应当纳税,不管期权是在何处行权、股份是在何处达到行权条件。

对于外籍雇员而言, 终止受雇时(包括因工作调离新加坡或离开新加坡超过3个月)这些期权和奖励将被视为行权或达到行权条件,并立即对认定的收益征税。对于在2003年1月1日及之后按雇员股权计划授予的雇员期权或股份,雇主可以申请“跟踪期权(Tracking Option)”,前提是满足特定的条件和要求。如果雇主被批准跟踪并且选择这样做,授予雇员的期权和股份需在行权或达到行权条件时申报纳税。雇员可以选择利用一种激励计划,以推迟缴纳从股份计划中取得所得的税款(有利息费用)。随后的股份出售产生的任何额外收益一般视为资本性质,不被课税。

非应税所得

在新加坡,资本利得不纳税。但在某些情况下,税务机关会将涉及收购和处置不动产、股票证券的交易视为实质上的贸易活动。相应地,从此类交易中产生的收益也应纳税。此类收益是否应纳税视具体情况而定。

免税所得

①来源于新加坡的投资所得(即不被认定为从贸易、个体经营或专业服务中取得的收益或利润的所得),如果直接来源于个人的特定金融工具,包括标准储蓄、活期和定期存款,免征个人所得税,例如债券利息收入、年金、单位信托基金分配的收益,都属于此类所得;

②居民个人在新加坡收到的所有国外来源的所得(通过合伙企业取得的除外)都是免税的。

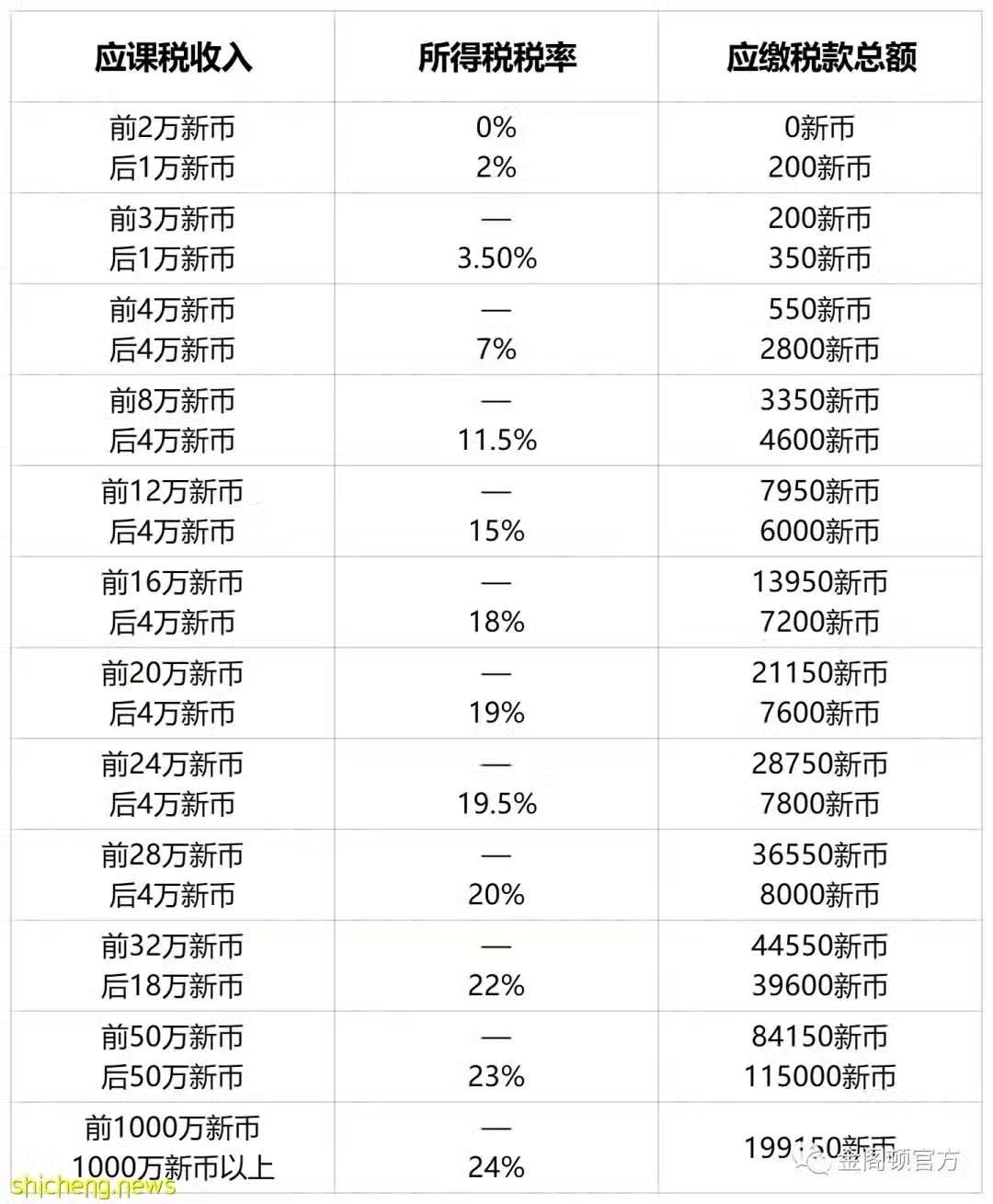

4.税率

新加坡居民纳税人的个人所得税税率是累进的。这意味着高收入者按比例缴纳更高的税款,目前最高的个人所得税税率为 22%。为了实现更大的累进性,从2024估税年起,最高边际个人所得税税率将提高:超过 50 万新币至 100 万新币的应课税收入将按 23% 征税,而超过 100 万新币的将按 24 %征税。

所得税税率取决于个人的税收居民身份。如果属于:

①居住在新加坡的新加坡公民(SG)或新加坡永久居民(SPR);或者

②在新加坡逗留/工作的外国人:

a.一个年度内在新加坡居住183天或以上;或者

b. 连续连续3年居住于新加坡的外籍人士,即使第一年和/或第三年在新加坡的逗留时间可能少于 183 天;或者

③在新加坡连续工作超过2个日历年且总停留时间至少183 天的外国人,这适用于进入新加坡的雇员,但不包括公司董事、公众演艺人员或专业人士。

如果不符合上述条件,则将被视为新加坡的非税务居民

居民税率

从2024课税年起:

2017课税年至2023课税年:

非居民税率

①就业收入税

非居民的就业收入按15%的统一税率或累进居民税率(见上表)征税,以较高税额为准。

②董事费、咨询费和所有其他收入的税收

非居民个人的税率目前为 22%。它适用于所有收入,包括财产租金收入、养老金和董事费,但就业收入和某些按降低的预扣税率征税的收入除外。从2024估税年起,非居民个人的所得税税率(就业收入和某些按降低预扣税率征税的收入除外)将从 22% 提高到 24%。这是为了使非居民个人的所得税税率与居民个人的最高边际所得税税率保持一致。

非居民个人收入预扣税

非居民个人的某些收入在到期和应收时需要缴纳预扣税。适用的预扣税率取决于所得收入的类型和涉及的课税年。

02 新加坡个人所得税特别税收计划

1.SRS提款税

个人可以随时从SRS账户中提取资金。可以提款: ①用现金; ②以符合条件的提款类型的投资形式。

从个人的SRS 账户中以资金或投资形式提取的款项需缴纳所得税,并添加到个人的其他应税收入(例如就业、租金)中。它将根据现行税率征税。提款的时间和情况决定了提款的应纳税额。 当外国人或新加坡永久居民从其 SRS 账户提款时,提款需缴纳预扣税。

2.区域代表计划

如果个人有资格被评估为区域代表,将根据个人在新加坡逗留的天数所获得的报酬金额纳税。但是,在新加坡提供的实物福利 (BIK) 需要全额征税。

外国雇主包括在新加坡企业局注册并设有代表处的外国公司和未在新加坡注册的实体。出于税收目的,外国雇主被视为非居民雇主。

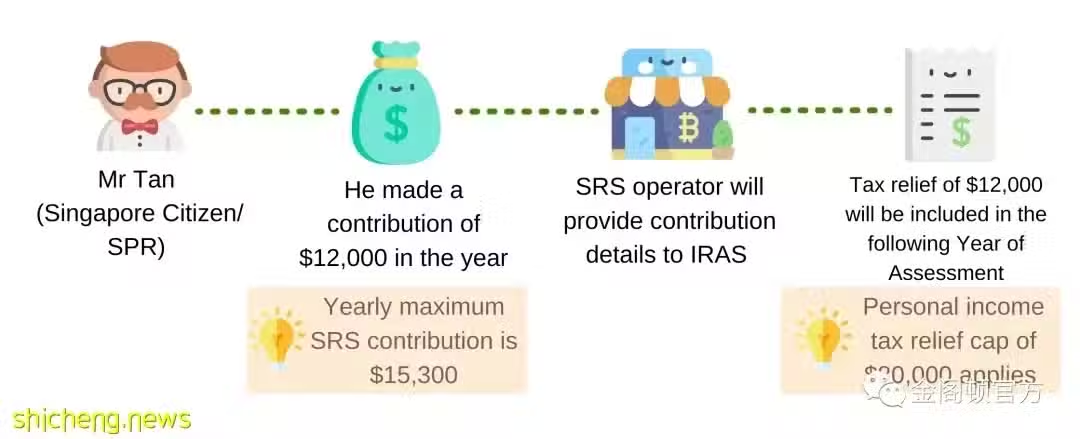

3.SRS捐款和税收减免

补充退休计划 (SRS) 是一项自愿计划,旨在鼓励个人在其 CPF 储蓄之外为退休储蓄。对 SRS 的供款有资格享受税收减免。投资回报在提款前是免税的,退休时只有50%的 SRS 提款需要纳税。

所有SRS捐款必须在当年的12月31日之前或按照个人的SRS运营商的要求缴纳,才有资格在下一个评估年度获得SRS税收减免。但是,建议个人与SRS银行运营商核实SRS捐款的截止日期。

对于每个评估年度,8万新币的个人所得税减免上限适用于所有申请的税收减免总额(包括 SRS捐款减免)。SRS 捐款将不予退还。个人应评估是否会从SRS捐款的税收减免中受益,并做出明智的决定。

年度最高SRS捐款

①新加坡公民/新加坡永久居民:15300新币;

②外国人:35700新币

4.非通常居民计划(NOR)

如果个人符合NOR计划的条件,就可以连续五年享受就业收入的时间分配和雇主对海外养老基金供款的免税优惠,但须符合条件。

NOR 计划已经停止。最后授予的NOR身份将从2020课税年到2024课税年有效。有资格获得 NOR 身份的个人如果继续满足优惠条件,将继续享受NOR税收优惠,直到他们的NOR身份到期。

5.SRS预扣税