新加坡是全世界稅率最低的已開發國家之一,被公認為「全球合法避稅天堂」。新加坡的低稅率、優惠的稅收政策及穩定安全的居住環境,成為海外投資和移民全球首選地之一。新加坡一直以來也都以超低的個人所得稅聞名,今天,我們就來為大家介紹一下新加坡的個人所得稅的相關情況。

01 新加坡個人所得稅概述

新加坡的個人所得稅率為全球最低之一,新加坡個人所得稅的納稅人分為稅務居民和非稅務居民,並適用不同的稅率和計算方式,因而個人是否會被判定成為新加坡稅務居民,是影響其在新加坡稅負的首要因素。

1.徵收原則

新加坡以屬地原則徵稅。根據新加坡所得稅法,個人在新加坡發生或者來源於新加坡的收入,或在新加坡收到或者被視為收到的收入,都被歸屬於新加坡的收入,應在新加坡進行申報納稅。反之,如果該收入源自於新加坡境外,或者不是在新加坡收到或不被視為新加坡的收入,則不需要在新加坡納稅。

根據上述原則,凡是在新加坡境內提供服務而獲得的受僱所得均為來源於新加坡的收入, 即個人應就其在新加坡境內提供服務期間所獲得的受僱所得進行申報及納稅,而不論該個人是否為新加坡居民,也不論該所得是在新加坡境內還是境外支付。

居民個人獲得境外來源的受僱所得不必納稅,但如果國外來源所得是通過境內合夥企業獲取的,則不適用於這種豁免。新加坡居民個人通過合夥企業取得的外國來源股息、服務報酬、外國分支機構利潤,如果符合某些規定條件,將免徵新加坡稅。在新加坡進行貿易、個體經營、專業服務或職業活動的個人將就其獲得的利潤徵稅,至於個人是否從事貿易性質的活動,視具體情況而定。

2.稅務年度

新加坡的稅務年度為每年的1月1日至12月31日。納稅人應就本稅務年度所取得的收入,在本稅務年度完結後的次年3月1日至4月18日期間,進行申報納稅。

3.徵收範圍

應稅所得

對各種所得形式的課稅方式如下:

①受僱所得

應納稅的受僱所得包括現金報酬、工資、薪金、休假薪資、董事費、佣金、獎金、退休補貼、額外待遇、通過雇員股份計劃獲得的收益和作為服務補償的津貼。因僱傭獲得的實物福利,包括探親假旅費、僱主提供的住房、僱主提供的汽車以及孩子的學費,也在應納稅範圍內。

某些實物福利適用特殊稅收待遇,但是,針對僱主提供住房的特殊稅收待遇,自2015納稅年度起停止實行。針對為外國員工及其家庭成員提供探親假旅費的特殊稅收待遇,自2018納稅年度起停止實行。僱主為雇員向中央公積金(CPF)繳納的法定強制繳費部分不構成應稅所得。僱主向任何境外公積金或養老基金的繳費,在支付時應當被課稅,除非因某些優惠條例而得以免稅。

②自我僱傭和個體經營所得

應稅自我僱傭所得是依據在一般公認會計原則下編制的財務報告來確認的,並根據稅法對利潤和虧損做出調整。個體經營所得和其他類型的所得合計,以確定應納稅所得額。

③投資所得

單一公司稅制下,由新加坡稅收居民企業支付的股息,股東在取得時不再徵收所得稅,不管該股息是從稅後收入還是免稅收益中支付的。凈租金和其他類型的所得合計,以確定應納稅所得額。

④對僱主提供期權和股權計劃的課稅

僱主提供的股票期權在行權而非授予時課稅。股份獎勵在授予時課稅,如果設有等待期,則在達到行權條件時課稅。應稅所得額為納稅義務發生時股份的公開市場價值與雇員支付的金額的差額。由於2003年1月1日起,實行對購得股份的延期償付,對當日及之後授予的期權和股份獎勵,解除延期時才對其收益課稅。應稅所得額為解除延期當日股份的公開市場價值與雇員支付的金額的差額。

在海外受僱期間被授予的期權和股份獎勵不被徵稅,即使是在派生收益被匯回新加坡且雇員被認定為稅收居民的情況下,因為居民個人在新加坡收到的所有國外來源的所得(通過合夥企業取得的除外)都是免稅的。自2003年1月1日起因在新加坡受僱而被授予的期權和股份獎勵應當納稅,不管期權是在何處行權、股份是在何處達到行權條件。

對於外籍雇員而言, 終止受僱時(包括因工作調離新加坡或離開新加坡超過3個月)這些期權和獎勵將被視為行權或達到行權條件,並立即對認定的收益徵稅。對於在2003年1月1日及之後按雇員股權計劃授予的雇員期權或股份,僱主可以申請「跟蹤期權(Tracking Option)」,前提是滿足特定的條件和要求。如果僱主被批准跟蹤並且選擇這樣做,授予雇員的期權和股份需在行權或達到行權條件時申報納稅。雇員可以選擇利用一種激勵計劃,以推遲繳納從股份計劃中取得所得的稅款(有利息費用)。隨後的股份出售產生的任何額外收益一般視為資本性質,不被課稅。

非應稅所得

在新加坡,資本利得不納稅。但在某些情況下,稅務機關會將涉及收購和處置不動產、股票證券的交易視為實質上的貿易活動。相應地,從此類交易中產生的收益也應納稅。此類收益是否應納稅視具體情況而定。

免稅所得

①來源於新加坡的投資所得(即不被認定為從貿易、個體經營或專業服務中取得的收益或利潤的所得),如果直接來源於個人的特定金融工具,包括標準儲蓄、活期和定期存款,免徵個人所得稅,例如債券利息收入、年金、單位信託基金分配的收益,都屬於此類所得;

②居民個人在新加坡收到的所有國外來源的所得(通過合夥企業取得的除外)都是免稅的。

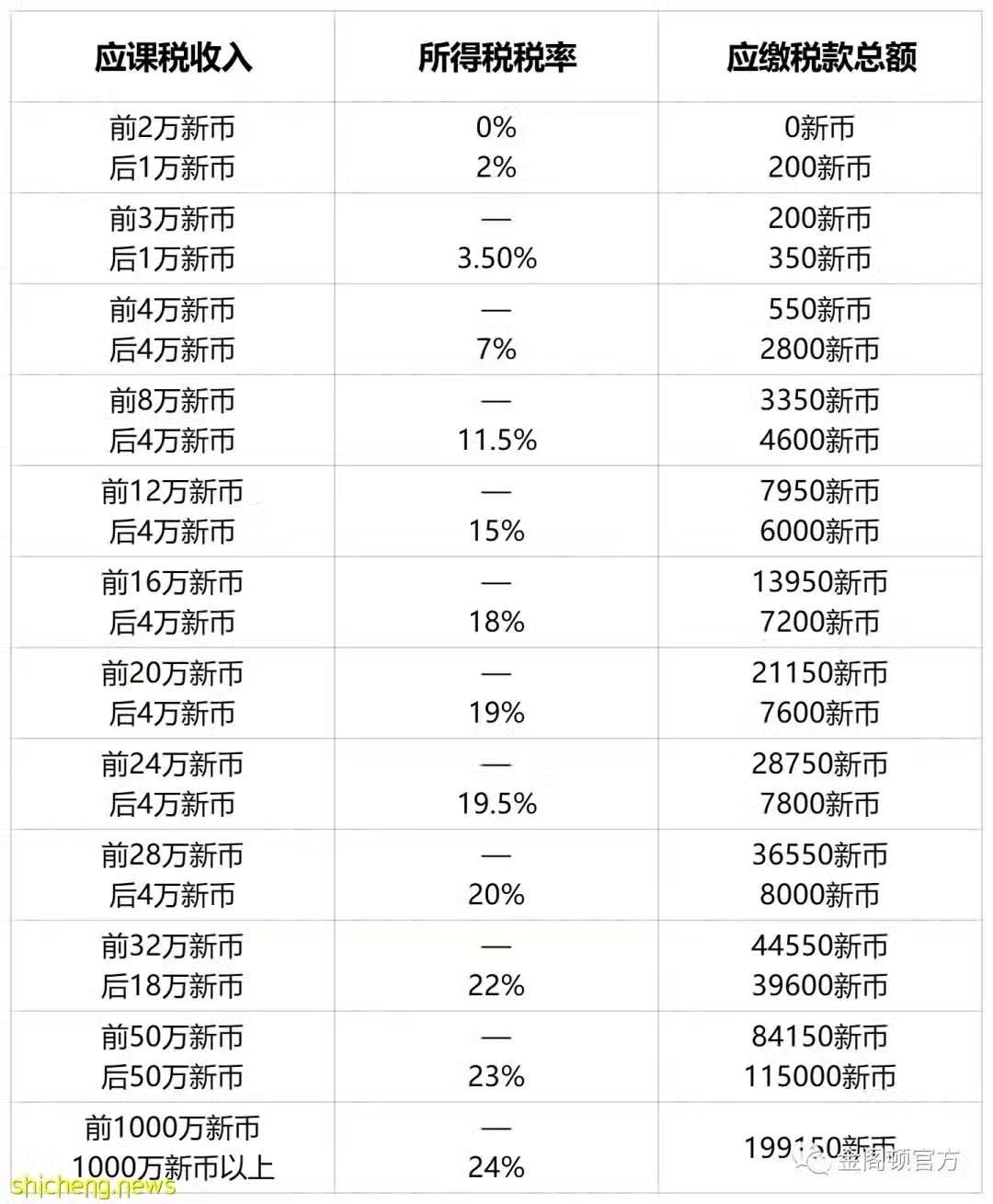

4.稅率

新加坡居民納稅人的個人所得稅稅率是累進的。這意味著高收入者按比例繳納更高的稅款,目前最高的個人所得稅稅率為 22%。為了實現更大的累進性,從2024估稅年起,最高邊際個人所得稅稅率將提高:超過 50 萬新幣至 100 萬新幣的應課稅收入將按 23% 徵稅,而超過 100 萬新幣的將按 24 %徵稅。

所得稅稅率取決於個人的稅收居民身份。如果屬於:

①居住在新加坡的新加坡公民(SG)或新加坡永久居民(SPR);或者

②在新加坡逗留/工作的外國人:

a.一個年度內在新加坡居住183天或以上;或者

b. 連續連續3年居住於新加坡的外籍人士,即使第一年和/或第三年在新加坡的逗留時間可能少於 183 天;或者

③在新加坡連續工作超過2個日曆年且總停留時間至少183 天的外國人,這適用於進入新加坡的雇員,但不包括公司董事、公眾演藝人員或專業人士。

如果不符合上述條件,則將被視為新加坡的非稅務居民

居民稅率

從2024課稅年起:

2017課稅年至2023課稅年:

非居民稅率

①就業收入稅

非居民的就業收入按15%的統一稅率或累進居民稅率(見上表)徵稅,以較高稅額為準。

②董事費、諮詢費和所有其他收入的稅收

非居民個人的稅率目前為 22%。它適用於所有收入,包括財產租金收入、養老金和董事費,但就業收入和某些按降低的預扣稅率徵稅的收入除外。從2024估稅年起,非居民個人的所得稅稅率(就業收入和某些按降低預扣稅率徵稅的收入除外)將從 22% 提高到 24%。這是為了使非居民個人的所得稅稅率與居民個人的最高邊際所得稅稅率保持一致。

非居民個人收入預扣稅

非居民個人的某些收入在到期和應收時需要繳納預扣稅。適用的預扣稅率取決於所得收入的類型和涉及的課稅年。

02 新加坡個人所得稅特別稅收計劃

1.SRS提款稅

個人可以隨時從SRS帳戶中提取資金。可以提款: ①用現金; ②以符合條件的提款類型的投資形式。

從個人的SRS 帳戶中以資金或投資形式提取的款項需繳納所得稅,並添加到個人的其他應稅收入(例如就業、租金)中。它將根據現行稅率徵稅。提款的時間和情況決定了提款的應納稅額。 當外國人或新加坡永久居民從其 SRS 帳戶提款時,提款需繳納預扣稅。

2.區域代表計劃

如果個人有資格被評估為區域代表,將根據個人在新加坡逗留的天數所獲得的報酬金額納稅。但是,在新加坡提供的實物福利 (BIK) 需要全額徵稅。

外國僱主包括在新加坡企業局註冊並設有代表處的外國公司和未在新加坡註冊的實體。出於稅收目的,外國僱主被視為非居民僱主。

3.SRS捐款和稅收減免

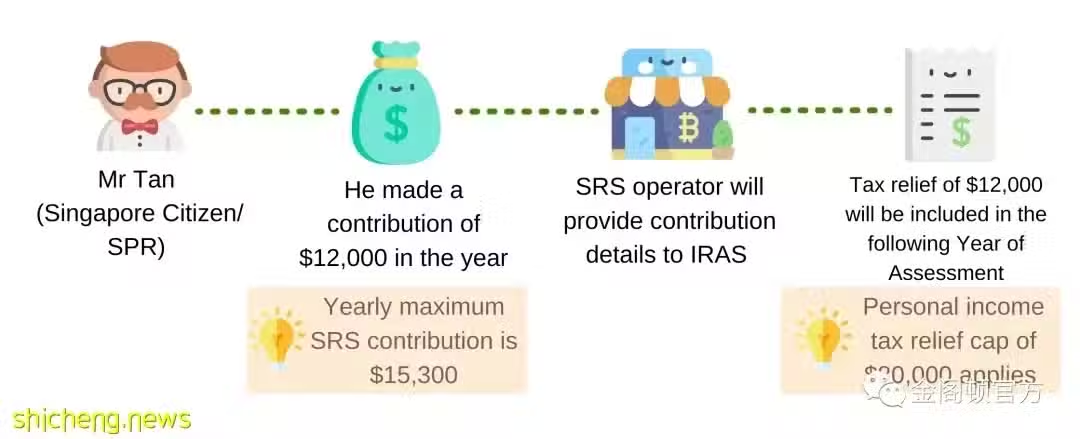

補充退休計劃 (SRS) 是一項自願計劃,旨在鼓勵個人在其 CPF 儲蓄之外為退休儲蓄。對 SRS 的供款有資格享受稅收減免。投資回報在提款前是免稅的,退休時只有50%的 SRS 提款需要納稅。

所有SRS捐款必須在當年的12月31日之前或按照個人的SRS運營商的要求繳納,才有資格在下一個評估年度獲得SRS稅收減免。但是,建議個人與SRS銀行運營商核實SRS捐款的截止日期。

對於每個評估年度,8萬新幣的個人所得稅減免上限適用於所有申請的稅收減免總額(包括 SRS捐款減免)。SRS 捐款將不予退還。個人應評估是否會從SRS捐款的稅收減免中受益,並做出明智的決定。

年度最高SRS捐款

①新加坡公民/新加坡永久居民:15300新幣;

②外國人:35700新幣

4.非通常居民計劃(NOR)

如果個人符合NOR計劃的條件,就可以連續五年享受就業收入的時間分配和僱主對海外養老基金供款的免稅優惠,但須符合條件。

NOR 計劃已經停止。最後授予的NOR身份將從2020課稅年到2024課稅年有效。有資格獲得 NOR 身份的個人如果繼續滿足優惠條件,將繼續享受NOR稅收優惠,直到他們的NOR身份到期。

5.SRS預扣稅