曾经一家独大的新加坡居民供电市场将于今年11月起,全面开放供电零售市场。各电力零售商皆积极出招准备抢攻家庭电力的大饼。此次放开意味着新加坡的家庭和企业都将能选择售电商。

在此之前,新加坡的居民供电服务市场一直由SP Service一家提供,按管制电价收费。费率包括支付给发电公司的能源成本,支付给SP Power Assets的传输网成本和SP Service的市场支持服务费,以及能源市场公司(EMC)和能源市场管理局(EMA)的市场管理和电力系统运营(PSO)费用,能源成本约占管制电价的72%,每季度变动一次,其他部分则每年进行一次审查。

家庭电力市场开放后,用户可在12家售电商中自由选择,据《联合早报》报道,与目前每月电费相比,新加坡部分售电商推出的价格套餐可协助居民节省约两成电费。

放开居民电价分步走

据悉,此次家庭零售市场的全面放开并非一步到位,而是在全岛分四个阶段进行。

新加坡能源市场管理局(EMA)公布的信息显示,2018年4月,裕廊区已有约108000个家庭和9500个商业电力用户,率先参与放开居民市场的试行计划。而蔡厝港、兀兰等西北部居民,将从11月1日起选择电力零售商;东北部居民于明年1月1日起;东部地区的居民在明年3月1日后;中南部地区居民则在明年5月1日才可选择售电商,最终将新增140万户新加坡家庭和企业用户能够自由选择售电商。这一次放开居民市场,将为期6个月,据EMA当局介绍,此举是为了让售电商和EMA有充分的时间培育消费者并改进服务。

其中,试行半年的裕廊试点已经卓有成效,并为其他地区的放开计划积累了经验。EMA的数据显示,超过30%的裕廊家庭用户已经转投零售商,而不是继续采用SP集团的管制电价。其CEO指出,相比之下,世界其他地区在转变初期,通常年度转换率只有个位数。同时,EMA和售电商也了解到消费者对于售电商提供的各种计划感到云里雾里,而因此调整了其中的不合理计划和服务条款。

在EMA于2018年6月印发的《裕廊地区居民用户参与零售市场》操作指南中提出了三项电价计划,分别为高峰和非高峰用电计划(Peak and Off Peak Plan),固定价格计划(Fixed Price Plan)以及折扣电价计划(Discount-off-the-tariff Plan)。

其中,高峰和非高峰用电计划适合于在非高峰时期用电较多的消费者,意味着用户根据一天中的时间支付不同的电价;而固定价格计划更适合在合同期内更喜欢恒定电费的消费者(不过,由于受管制的电价每季度进行一次审查,因此在合同期内电费可能高于或低于受管制的电价);折扣电价计划则在监管电价基础上给予固定折扣,但电费可能每季度变化。

但是根据EMA的数据,在后来的试点中,高峰和非高峰用电计划在试点的采用率不到1%。有分析人士指出,一方面这是因为服务商需要在居民用户中安装额外的仪表来监控用电行为。另一方面,非高峰时间电价虽然便宜,但多为家庭用户的休息时间,居民难以享受到价格红利,所以选择该计划的用户数量非常小。

因此,在开放全国市场时,EMA将撤销此前提出的高峰和非高峰用电计划,仅保留固定价格计划和折扣电价计划。 与此同时,他们还将套餐计划的期限标准化为六个月,一年和两年。

EMA的CEO表示,先前的一些计划并不合理,让消费者感到困惑,因此零售商已开始提供三个月的试用计划,让用户先进行体验。

零售市场份额争夺或升级

自2001年,新加坡就已引入电力市场机制,逐步开放竞争。

首先,在批发电力市场,新加坡发电公司参与批发市场交易的合同分为两类,一类是零售合同,由新加坡交易所的子公司能源市场公司(EMC)运营,每半小时交易一次。发电公司通过“拍卖”竞争生产和销售电力,并进行投标,以特定价格产生指定数量的电力。另一类是固定合同,发电公司以能源市场管理局核定的相对固定的价格,向批发市场提供电量。

其中,零售合同的电量是完全按市场规律变化进行定价销售的,可以充分反映电力的商品属性。固定合同的电量则主要是为了避免因主要发电公司操控市场价格而使用户利益受损。并且随着市场的成熟度及用户的承受能力的提高,市场性的零售合同所占比例逐渐接近甚至超过固定合同的比例。

Source: NEMS Market Report 2017, Singapore Energy Statistics 2017, EMA website

而在零售电力市场,从电力消耗较高的大型企业开始,令越来越多的消费者可以自由地从SP Service的受管制电价购买电力转向提供不同价格套餐的售电商,现在新加坡正处于完全开放本地电力市场竞争的最后阶段。

新加坡政府逐步降低固定合同比例,降低自选用户的门槛,扩大零售市场的用户基础,竞争性的零售市场电量在总体电量中的比重逐步提高。

新加坡电力市场开放进程图

零售市场的开放可以与选择电信服务相类比,用户可以自由选择不同的价格计划。但与电信服务有所区别的是,SP集团还将继续运营国家电网,即使零售商退出市场,电力供应也不会中断,以确保供电稳定性。

然而,对市场上的大量零售商来说,想赢得零售市场份额并不轻松。

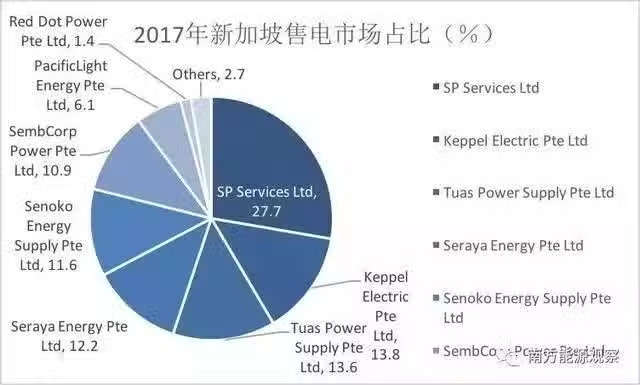

售电商需要做更多营销,需要创新,从竞争者中争取份额,并制定灵活和有竞争力的定价套餐,非常具有挑战性。尤其对于一直习惯做B2B业务的公司来说,B2C业务并不那么容易。在已经开放的自选用户市场(每月2MWh以上),大约28%的零售市场仍然是SPService,虽然有31家公司获准在新加坡零售电力,但目前只有19家公司较为活跃。

不久前,参与裕廊试点的四家售电商选择退出全国范围的电力零售市场,分别是Diamond Electric,Red Dot Power,Sun Electric和Sunseap,不过,在合同结束前他们将继续履行与用户的合同。

据新加坡《亚洲新闻频道》报道,Red Dot Power退出的原因是,该公司目前正在升级其数字交付平台,欲将其电力零售产品与居民光伏以及用电套餐相结合,形成优化解决方案。该公司表示,他们虽然决定推迟参与全国范围的电力市场,但预计还会很快重新加入,届时将推出一个升级版的数字化交付平台。

而Sunseap在回复新加坡媒体采访时表示,该公司正在进行“系统升级”,其中包括简化计费和支付体验,之后会继续全面推出新的居民市场电力服务,该公司CEO还强调参与居民市场是该公司的一项长期计划。

据《星岛日报》报道,另两家公司由于要重新评估业务计划以及系统升级等原因决定退出全国市场,还暂未提及何时将重返全国居民供电市场。

参与新加坡电力市场的用户向eo记者透露,全面放开居民用户后,售电公司比以前多了,也更活跃。以往大用户基本都由几大发电集团售电公司“垄断”,小型独立售电公司无法与之竞争,基本没有实际开展售电业务。而现在市场全面放开,发售一体的售电公司也在努力争取居民用户,独立售电公司的前景仍然不太明朗。

Source: NEMS Market Report 2017, Singapore Energy Statitics 2017, EMA website

注:新加坡面积约716平方公里(不足广州十分之一),人口约530 万(不足广州一半),是典型城市电网,没有大规模远距离的电力输送,输电阻塞情况不明显。

新加坡电源结构单一,约95%的电力是天然气发电, 另外3%来自其他产品,如城市垃圾,生物质和光伏。没有水电、风电等可再生能源,系统结构相对简单。

该国2017年底发电行业总装机容量为13350兆瓦(MW),发电量52225.8 GWh,用电量49643.7 GWh,最高负荷7188MW,电力供应充裕,属典型供大于求的市场。