同期资料

根据新加坡所得税法第 34F 部分,满足特定条件的纳税人需要准备转让定价同期资料,该规定自 2019 纳税年度生效。所得税法中的转让定价文档规定于 2018 年 2 月 22 日在新加坡政府公告中发布。

下表总结了新加坡所得税法第 34F部分对准备转让定价同期资料的要求:

分类及准备主体

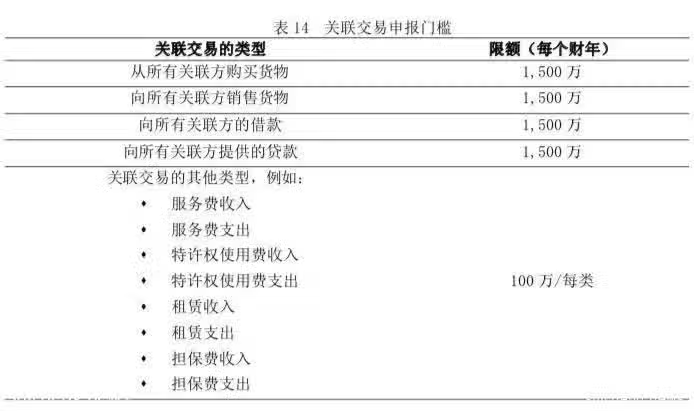

新加坡税务局规定了关联企业间交易的价值门槛,当关联交易的价值超过该价值门槛时,纳税人则必须准备相关的同期资料。这些价值门槛分别是:

此外,纳税人不需要准备和提供关联交易的同期资料情形有:

(1)纳税人与新加坡境内的关联方发生关联交易(不包括关联贷款), 且双方适用相同的新加坡税率或均免税;

(2)纳税人与新加坡境内的关联方发生境内贷款交易,且贷款人不从事借贷业务;

(3)纳税人对关联贷款适用指示性利率;

(4)纳税人对关联交易中的常规服务交易适用 5%的成本加成;

(5)关联交易的类型被预约定价安排所涵盖。

具体要求及内容

根据新加坡转让定价指南,同期资料必须同时在集团层面和个体层面 进行准备,以下为同期资料应包含的具体内容及要求。此外,如果纳税人 是新加坡跨国企业集团的最终控股公司,除了以下的同期资料,纳税人还需要提交披露跨国企业集团全球收入、利润、税收及业务活动的国别分布情况的报告。特别是符合条件的、在新加坡设立总部的跨国企业集团,需要在 2017 年 1 月 1 日及之后的财政年度向新加坡税务局准备和提交国别报告。在新加坡设立总部的跨国企业集团也可以自愿提交 2016 财政年度的国别报告。2017 年 6 月 21 日,新加坡税务局已签署关于国别报告的多边主管机关协议,以促进信息交换。2018年2月5日,新加坡所得税法有关国别报告的所得税规定(国际税收遵从协议)在新加坡政府公告中发布。

集团层面:

集团层面上,同期资料应当披露与新加坡业务活动有关的集团业务概 况。相关信息主要包括企业集团的全球业务整体情况、组织架构、集团无形资产、集团的业务活动和财务状况,如下所示:

(1)本集团截至本年度结束的一般信息

企业集团的全球组织结构的细节(包括图表),以显示与新加坡纳税人交易的所有关联方之间的地理分布和所有权联系。

(2)本年度与新加坡纳税人有关的企业集团业务的说明

1 企业集团的业务、产品和服务,地域市场和主要竞争对手;

2 企业集团的业务、产品和服务的供应链说明;

3 企业集团经营的行业动态、市场、监管和经济状况;

4 企业集团的业务模式和策略;

5 营业利润的重要驱动因素;

6 企业集团各方的主要业务活动和职能分析,

包括承担的职能、使用的资产和承担的风险;

7 通过重组、收购和剥离等而导致的集团组织架构的改变。

(3)本年度企业集团与新加坡有关的集团无形资产的说明

1 本年度企业集团关于无形资产开发、

所有权归属的情况及利用无形资产的策略,包括研发设施的放置地点及管理研发的地点;

2 上述无形资产清单以及拥有这些资产所有权的企业名称;

3 关联方关于该无形资产的协议清单,包括成本分摊安排、成本分摊协议、研究服务协议和许可协议;

4 本集团在本年度与研发该无形资产相关的转让定价政策;

5 本年度集团内关联方之间无形资产转移的说明,包括关联方的名字、其开展业务的国家(地区)及涉及的赔偿金额。

(4)本年度与新加坡业务活动有关的企业集团财务活动的说明

1 本年度集团的财务活动,包括集团的跨实体财务活动及与债权人为非关联方的融资安排;

2 识别本年度为集团提供集中融资功能的集团内的企业;

3 本年度与关联方融资安排相关的转让定价政策。

(5)本年度与新加坡业务活动有关的企业集团财务报表的说明

(6)该企业集团现有的单边预约定价安排以及涉及国家(地区)之间所得分配的其他税收裁定的清单和简要说明

个体层面:

个体层面上,同期资料应提供新加坡纳税人业务活动及其关联方交易的详细资料。详细信息包括业务运营和具体关联交易,如下所示:

(1)新加坡纳税人截至本年度结束的一般信息

1 新加坡纳税人的管理结构说明,包括新加坡管理层对其进行业务汇报的关联方的描述;

2 新加坡纳税人的组织结构图,显示每个部门的雇员数量。

(2)新加坡纳税人在本年度的业务情况说明

1 新加坡纳税人的业务线、产品和服务、地域市场和主要竞争对手;

2 新加坡纳税人经营的行业动态、市场、监管和经济状况;

3 新加坡纳税人的商业模式和策略;

4 涉及或影响新加坡纳税人的重组、收购或剥离等重大变化。

(3)本年度新加坡纳税人与其关联方的交易情况

1 新加坡纳税人及其关联方之间的交易明细,包括关联方的身份、关联关系、金额和涉及的国家(地区);

2 显示交易条款的合约或协议;

3 对新加坡纳税人及其关联方在关联交易中的功能风险描述(即履行的功能、使用和贡献的资产(包括无形资产)以及风险);

4 企业集团预约定价安排和作出的其他税收协定(税收安排)的复印件

(4)转让定价分析

1 可比性分析,对比关联方间的关联交易的条件与可比环境下非关联

方交易的条件;

2 被测试方、被测试交易和转让定价方法的选择和理由;

3 选用的转让定价方法的以下描述:

A.选定的可比公司或交易的清单和描述;

B.选择可比公司或交易的依据;

C.可比公司或交易的财务数据;

D.作出的假设;

E.信息和文件,以支持被测试方或被测试交易与可比公司或交易之间的可比性而作出的任何调整。

4 独立交易价格和详细计算;

5 应用转让定价方法的交易的财务信息以及获得此类财务信息的基础。

其他要求

同期资料的提交

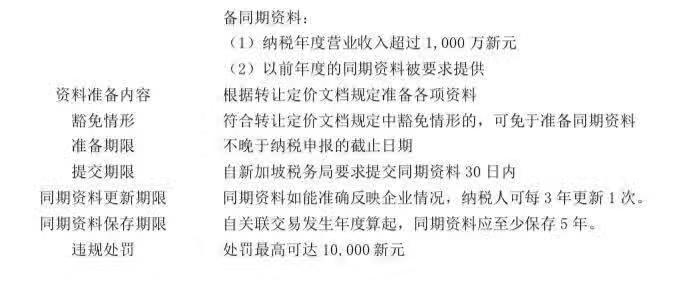

新加坡税务局并不要求纳税人在企业所得税申报时提交转让定价同期资料。但纳税人应保留其与关联方间的转让定价文件,并在税务局要求后30 日内提供。新加坡税务局鼓励纳税人至少每 3 年更新一次转让定价文件,而每年的关联交易应根据独立交易原则进行测试。

同期资料的保存期限

纳税人的同期资料应从有关的评税年度起保存 5 年。但是,如果纳税 人涉及税务审计或相互协商程序,应谨慎地将同期资料的保留期限延长。

非英文的同期资料

新加坡税务局要求纳税人提交同期资料时,应当使用英文或英文翻译件。

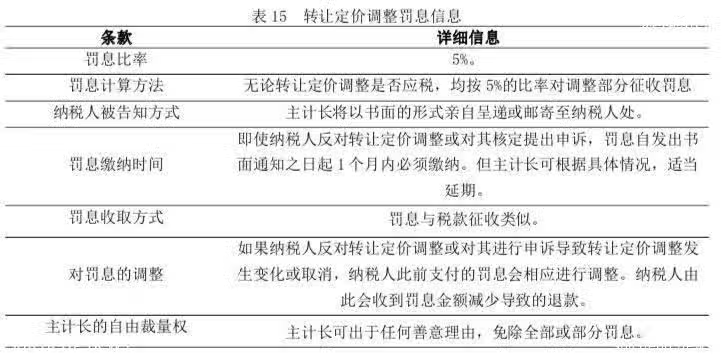

转让定价调整罚息

新加坡税务局在企业转让定价调查过程中,如了解到纳税人因未采用 公平交易原则的关联方交易而低估其利润时,可能会通过提高纳税人的收入或降低纳税人的成本或损失,进行转让定价调整。一旦新加坡税务局作 出转让定价调整,无论其调整是否使企业缴纳税款,纳税人均须按 5%的比 率对该部分调整缴纳罚息。下表总结了罚息的详细信息。