同期資料

根據新加坡所得稅法第 34F 部分,滿足特定條件的納稅人需要準備轉讓定價同期資料,該規定自 2019 納稅年度生效。所得稅法中的轉讓定價文檔規定於 2018 年 2 月 22 日在新加坡政府公告中發布。

下表總結了新加坡所得稅法第 34F部分對準備轉讓定價同期資料的要求:

分類及準備主體

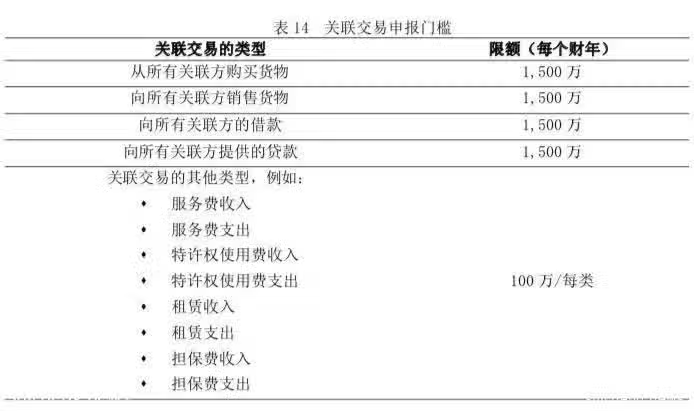

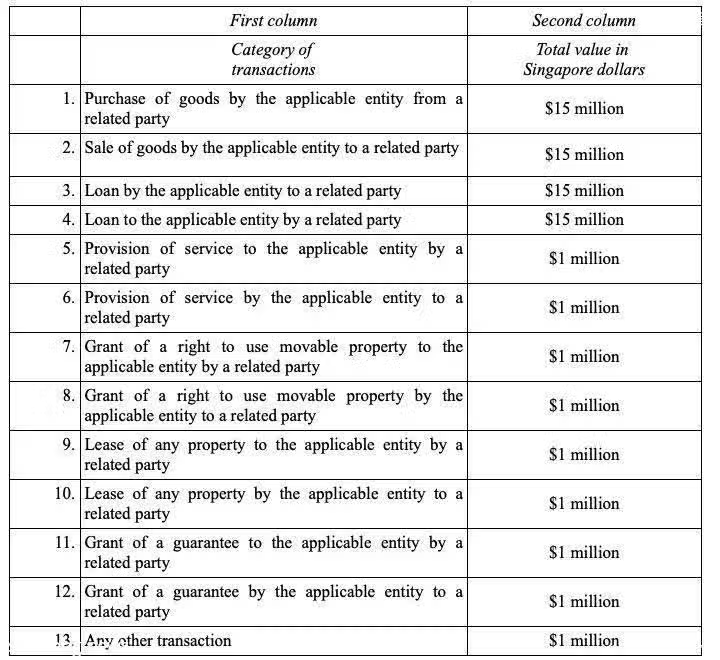

新加坡稅務局規定了關聯企業間交易的價值門檻,當關聯交易的價值超過該價值門檻時,納稅人則必須準備相關的同期資料。這些價值門檻分別是:

此外,納稅人不需要準備和提供關聯交易的同期資料情形有:

(1)納稅人與新加坡境內的關聯方發生關聯交易(不包括關聯貸款), 且雙方適用相同的新加坡稅率或均免稅;

(2)納稅人與新加坡境內的關聯方發生境內貸款交易,且貸款人不從事借貸業務;

(3)納稅人對關聯貸款適用指示性利率;

(4)納稅人對關聯交易中的常規服務交易適用 5%的成本加成;

(5)關聯交易的類型被預約定價安排所涵蓋。

具體要求及內容

根據新加坡轉讓定價指南,同期資料必須同時在集團層面和個體層面 進行準備,以下為同期資料應包含的具體內容及要求。此外,如果納稅人 是新加坡跨國企業集團的最終控股公司,除了以下的同期資料,納稅人還需要提交披露跨國企業集團全球收入、利潤、稅收及業務活動的國別分布情況的報告。特別是符合條件的、在新加坡設立總部的跨國企業集團,需要在 2017 年 1 月 1 日及之後的財政年度向新加坡稅務局準備和提交國別報告。在新加坡設立總部的跨國企業集團也可以自願提交 2016 財政年度的國別報告。2017 年 6 月 21 日,新加坡稅務局已簽署關於國別報告的多邊主管機關協議,以促進信息交換。2018年2月5日,新加坡所得稅法有關國別報告的所得稅規定(國際稅收遵從協議)在新加坡政府公告中發布。

集團層面:

集團層面上,同期資料應當披露與新加坡業務活動有關的集團業務概 況。相關信息主要包括企業集團的全球業務整體情況、組織架構、集團無形資產、集團的業務活動和財務狀況,如下所示:

(1)本集團截至本年度結束的一般信息

企業集團的全球組織結構的細節(包括圖表),以顯示與新加坡納稅人交易的所有關聯方之間的地理分布和所有權聯繫。

(2)本年度與新加坡納稅人有關的企業集團業務的說明

1 企業集團的業務、產品和服務,地域市場和主要競爭對手;

2 企業集團的業務、產品和服務的供應鏈說明;

3 企業集團經營的行業動態、市場、監管和經濟狀況;

4 企業集團的業務模式和策略;

5 營業利潤的重要驅動因素;

6 企業集團各方的主要業務活動和職能分析,

包括承擔的職能、使用的資產和承擔的風險;

7 通過重組、收購和剝離等而導致的集團組織架構的改變。

(3)本年度企業集團與新加坡有關的集團無形資產的說明

1 本年度企業集團關於無形資產開發、

所有權歸屬的情況及利用無形資產的策略,包括研發設施的放置地點及管理研發的地點;

2 上述無形資產清單以及擁有這些資產所有權的企業名稱;

3 關聯方關於該無形資產的協議清單,包括成本分攤安排、成本分攤協議、研究服務協議和許可協議;

4 本集團在本年度與研發該無形資產相關的轉讓定價政策;

5 本年度集團內關聯方之間無形資產轉移的說明,包括關聯方的名字、其開展業務的國家(地區)及涉及的賠償金額。

(4)本年度與新加坡業務活動有關的企業集團財務活動的說明

1 本年度集團的財務活動,包括集團的跨實體財務活動及與債權人為非關聯方的融資安排;

2 識別本年度為集團提供集中融資功能的集團內的企業;

3 本年度與關聯方融資安排相關的轉讓定價政策。

(5)本年度與新加坡業務活動有關的企業集團財務報表的說明

(6)該企業集團現有的單邊預約定價安排以及涉及國家(地區)之間所得分配的其他稅收裁定的清單和簡要說明

個體層面:

個體層面上,同期資料應提供新加坡納稅人業務活動及其關聯方交易的詳細資料。詳細信息包括業務運營和具體關聯交易,如下所示:

(1)新加坡納稅人截至本年度結束的一般信息

1 新加坡納稅人的管理結構說明,包括新加坡管理層對其進行業務彙報的關聯方的描述;

2 新加坡納稅人的組織結構圖,顯示每個部門的雇員數量。

(2)新加坡納稅人在本年度的業務情況說明

1 新加坡納稅人的業務線、產品和服務、地域市場和主要競爭對手;

2 新加坡納稅人經營的行業動態、市場、監管和經濟狀況;

3 新加坡納稅人的商業模式和策略;

4 涉及或影響新加坡納稅人的重組、收購或剝離等重大變化。

(3)本年度新加坡納稅人與其關聯方的交易情況

1 新加坡納稅人及其關聯方之間的交易明細,包括關聯方的身份、關聯關係、金額和涉及的國家(地區);

2 顯示交易條款的合約或協議;

3 對新加坡納稅人及其關聯方在關聯交易中的功能風險描述(即履行的功能、使用和貢獻的資產(包括無形資產)以及風險);

4 企業集團預約定價安排和作出的其他稅收協定(稅收安排)的複印件

(4)轉讓定價分析

1 可比性分析,對比關聯方間的關聯交易的條件與可比環境下非關聯

方交易的條件;

2 被測試方、被測試交易和轉讓定價方法的選擇和理由;

3 選用的轉讓定價方法的以下描述:

A.選定的可比公司或交易的清單和描述;

B.選擇可比公司或交易的依據;

C.可比公司或交易的財務數據;

D.作出的假設;

E.信息和文件,以支持被測試方或被測試交易與可比公司或交易之間的可比性而作出的任何調整。

4 獨立交易價格和詳細計算;

5 應用轉讓定價方法的交易的財務信息以及獲得此類財務信息的基礎。

其他要求

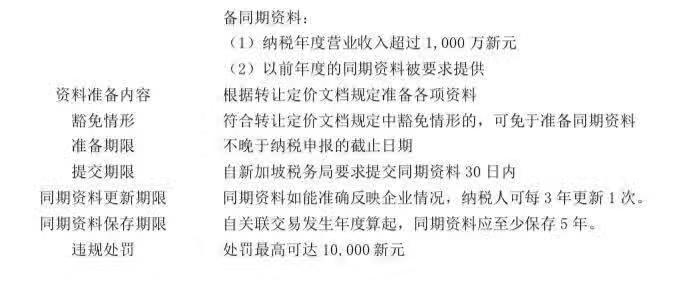

同期資料的提交

新加坡稅務局並不要求納稅人在企業所得稅申報時提交轉讓定價同期資料。但納稅人應保留其與關聯方間的轉讓定價文件,並在稅務局要求後30 日內提供。新加坡稅務局鼓勵納稅人至少每 3 年更新一次轉讓定價文件,而每年的關聯交易應根據獨立交易原則進行測試。

同期資料的保存期限

納稅人的同期資料應從有關的評稅年度起保存 5 年。但是,如果納稅 人涉及稅務審計或相互協商程序,應謹慎地將同期資料的保留期限延長。

非英文的同期資料

新加坡稅務局要求納稅人提交同期資料時,應當使用英文或英文翻譯件。

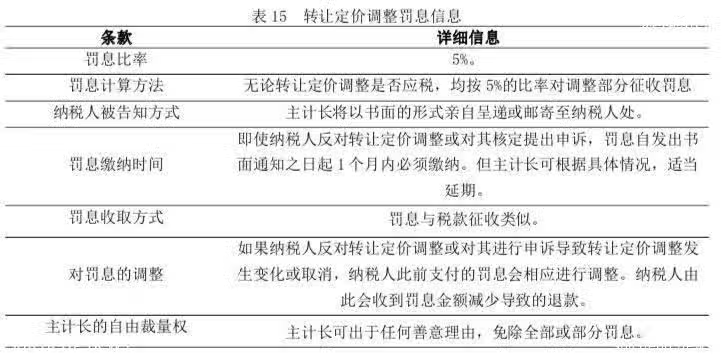

轉讓定價調整罰息

新加坡稅務局在企業轉讓定價調查過程中,如了解到納稅人因未採用 公平交易原則的關聯方交易而低估其利潤時,可能會通過提高納稅人的收入或降低納稅人的成本或損失,進行轉讓定價調整。一旦新加坡稅務局作 出轉讓定價調整,無論其調整是否使企業繳納稅款,納稅人均須按 5%的比 率對該部分調整繳納罰息。下表總結了罰息的詳細信息。